КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Співставні характеристики фінансових ринків, млрд дол

|

|

|

|

Тема?

Тема?

Тема?

Тема?

- універсалізація діяльності фінансових установ (як банків

ських, так і небанківських), внаслідок чого увага приді

ляється передусім якості, швидкості та мінімальній ризи

кованості послуг, а не спеціалізації цих установ за видами

фінансових послуг;

- зростання ролі інституційних інвесторів (інститутів спіль

ного інвестування, недержавних пенсійних фондів, стра

хових компаній тощо) у здійсненні фінансових інвестицій

через ринки капіталу;

- комерціалізація центральних ринкових інституцій, тобто

остаточний перехід від публічних форм управління систе

моутворюючими організаціями до приватних;

- консолідація корпоратизованих інституцій інфраструк

тури ринків капіталу, яка відбувається згідно з утвореною

природним шляхом формою того чи іншого регульованого

ринку (горизонтальна консолідація), що має здебільшого

наднаціональний характер, або здійснювана за ініціати

вою держави і за згодою учасників ринків у межах однієї

країни (вертикальна консолідація);

- консолідація системи державного регулювання всіма

складовими ринків капіталу, що завершилася в багатьох

країнах утворенням єдиного державного органу консолі

дованого нагляду за фінансовими послугами і ринками, з

одночасною дерегуляцією окремих складових ринків капі

талу та посиленням їх саморегулювання.

Альтернативними варіантами формування ринків капіталу можуть бути:

1) варіант пасивної державної політики, що передбачає

невтручання держави у розвиток ринків капіталу та на

дання пріоритету законам ринку;

2) варіант залучення іноземних коштів, що передбачає від

криття ринку для притоку іноземного фінансового капіта

лу без будь-яких законодавчих обмежень на впровадження

в Україні іноземними інвесторами сучасних технологій та

інституцій;

3) варіант, що передбачає активну участь держави у регулю

ванні розвитку ринків капіталу і дасть можливість забез

печити конкурентоспроможність національної економіки

та її сталий розвиток.

~ *

Варіанти пасивної державної політики або залучення іноземних коштів означають остаточну втрату конкурентоспроможності і поглинання ринку капіталів України більш структурованими і капіталізованими ринками Росії, Близького Сходу або геогра-фічно близьких країн Європейського Союзу. Отже, варіант, що передбачає активну участь держави у регулюванні розвитку ринків капіталу та забезпечить реальний сектор економіки необхідними фінансовими ресурсами, є найбільш прийнятним.

Модернізація ринків капіталу повинна ґрунтуватися на одночасному розв'язанні на законодавчому, інституційному та технологічному рівнях таких завдань:

- проведення інституційної реформи ринків капіталу, що передбачає творення нових потужних фінансових інститутів (інвестиційних компаній та інвестиційних банків), підвищення ролі інститутів спільного інвестування, пенсійних фондів і страхових компаній для акумуляції сукупних національних накопичень та їх спрямування в реальний сектор економіки;

- консолідація біржової системи України на принципах ре

гульованих ринків, передбачених Директивами Європей

ського Союзу;

- завершення розбудови Національної депозитарної

системи з урахуванням світового досвіду інтеграції

обліково-розрахункової інфраструктури;

- вдосконалення системи захисту прав інвесторів. корпора

тивного законодавства, способів оприлюднення інформації

для громадян-інвесторів та професійних користувачів:

- забезпечення розвитку фінансових інструментів як об'єктів

розміщення інвестиційних ресурсів, у тому числі шляхом

розбудови ринків похідних фінансових інструментів (дери-

вативів), законодавчого вдосконалення умов провадження

діяльності з рейтингування, зокрема на основі добровіль

ності проведення рейтингових оцінок;

- забезпечення податкового стимулювання ринків капі

талу;

- реформування системи державного регулювання ринків

капіталу на засадах консолідованого пруденційного на

гляду за діяльністю фінансових установ. В результаті ви

конання Програми передбачається консолідація біржової

та депозитарної систем на принципах регульованих ринків ЄС та світового досвіду інтеграції обліково-розрахункової інфраструктури, в результаті чого будуть створені:

- єдина національна фондова біржа;

- центральний депозитарій цінних паперів;

- централізована клірингова палата;

- електронні торговельно-інформаційні системи, що уві

йдуть до складу торговельної платформи, та система пе

редачі і обробки даних;

- суттєве та якісне збільшення розмірів організованого сег

менту ринків капіталу, а саме:

- сформується публічний ринок акцій і водночас відбудеть

ся значне підвищення капіталізації організованого рин

ку відносно внутрішнього валового продукту із суттєвим

збільшенням кількості приватних та публічних компаній

(включаючи іноземні компанії), активи яких перебувають

в обігу на регульованому ринку;

- співвідношення капіталізації ринку акцій до внутріш

нього валового продукту досягне у 2012 році не менш як

60-70 відсотків.

Ринок: землі. Як було сказано раніше, термін «земля» вживається в широкому сенсі слова, тобто охоплює всі корисності, які дані природою в певному обсязі і над пропозицією яких людина не владна, чи то сама земля, водні ресурси або корисні копалини.

В умовах ринкової економіки земля набуває товарної форми: вона купується і продається. На землю пред'являється попит, так само, як і на інші чинники виробництва - працю і капітал. У зв'язку з цим важливо з'ясувати, чим же визначається ціна землі. Якщо земельну ділянку розглядати як капітальне благо, що приносить потік доходів, то стає зрозуміло, що ціна землі залежить від двох величин:

- розмірів земельної ренти, яку можна отримувати, ставши

власником даної ділянки;

- ставки позикового відсотка.

Покупець земельної ділянки прагне придбати її не заради ґрунту як такого, а заради тієї ренти, того постійного щорічного доходу, який приносить земля. Тобто тут купується право

Г

на отримання регулярного доходу протягом невизначеного періоду часу.

У зв'язку з цим стає зрозумілим залучення розміру позичкового відсотка для визначення ціни землі. Адже в економічній теорії все, що приносить дохід, розглядається як капітал. Власник грошей, маючи певну суму, може покласти її в банк і отримати дохід у вигляді відсотка. Але він може і витратити ці гроші на покупку земельної ділянки. Отже, ціна землі повинна розраховуватися як дисконтована вартість, за аналогією з придбанням будь-якого капітального блага, що приносить регулярний дохід. Формула поточної дисконтованої вартості землі буде рівна:

,--------------------------------------------------- г _д----------------------

величина позикового відсотка

З цієї формули видно, що ціна землі буде зростати, якщо збільшується розмір ренти і падати, якщо підвищується норма відсотка.

Дане визначення ціни землі є теоретичним. На практиці ціна землі залежить від безлічі чинників, що впливають на попит і пропозицію земельних ділянок. Наприклад, зростання ціни на землю може пояснюватися попитом, що росте, на неї для несільськогосподарських цілей. Різко зростає попит на землю (і взагалі на нерухомість) в умовах інфляції і особливо гіперінфляції, а це веде відповідно до зростання ціни землі.

На сьогодні в Україні існують декілька проблем, що гальмують розвиток земельного ринку. По-перше, це непрозорість механізмів відведення ділянок і операцій з ними; часте дублювання функцій земельних комісій міських рад і спроби створення різноманітних додаткових органів типу земельних палат тільки збільшують корупційний фон, що фактично став національною рисою. По-друге, надмірна складність місцевих фінансових механізмів, яким із метою оптимізації збору податків надали спотворених форм, призводить до недовіри іноземних інвесторів. По-третє, існують значні обмеження щодо використання певних категорій земель. Особливо це стосується земель сільськогосподарського призначення. Наприклад, іноземні громадяни можуть мати земельні ділянки для особистого сільського господарюван-

ня тільки на умовах оренди. Іноземні юридичні особи можуть отримати право власності тільки на земельні ділянки несіль-ськогосподарського призначення і тільки під час придбання об'єктів нерухомого майна, а також для спорудження об'єктів, пов'язаних із здійсненням підприємницької діяльності (в межах населених пунктів)24.

Земельний кодекс України забезпечує раціональне використання й охорону земель і передбачає штрафні санкції, а також потенційні можливості зміни цільового призначення ділянки з метою підвищення раціональності її використання. Перспектива ринку землі полягає у формуванні базових принципів оцінки вартості й призначення земель із використанням зонування територій. Крім того, важливу роль повинні відігравати фінансові інституції (біржі та банки), через які відбиватиметься активна купівля-продаж ділянок і які нестимуть солідарну відповідальність із питань початкових прав власності (можливо, пропонуватимуть титульне страхування). Не секрет, що земельні торги в нас не є публічними, тож часто аукціони проходять за попередньої домовленості учасників. Майбутнє - за такими фінансовими інструментами, як іпотека, яка здатна підвищити прозорість земельних відносин. Вона повинна стати об'єднувальною ланкою між землею як економічною категорією і фінансовим ринком. Предметом іпотеки може бути і право оренди або землекористування, яке в рамках закону визначається як нерухомість.

7.3. Сутність та структура фінансового ринку

Рівень розвитку національної економіки будь-якої країни залежить передусім від ефективності її промисловості, сільського господарства, транспорту, зв'язку, її науково-технічного

24 Андрій Скнар. Українські земельні ресурси: цільове призначення і можливі операції. Режим доступу// пир://и1їГ2етіги"оггп.5ОІпсе.сот.иа/?1ап£_ ій= 1&сопІепі_іе1= 170&1р=24

потенціалу та його включеності у відтворювальний процес. Але в умовах ринкового господарства неможливо уявити розвинуту та ефективну економіку без розвиненого та ефективного фінансового ринку. Загальновідомо, що фінансова система, яка виконує низку важливих функцій в економіці, справляє на неї активний вплив, який можу бути як позитивним, так і

негативним.

За останні ЗО років вивчення питань впливу інститутів фінансового ринку на економічний розвиток стало одним із найважливіших напрямків економічних досліджень. Численні роботи доводять, що розвиток фінансової системи особливо сприяє розвитку нових підприємств і що розвиток фінансових ринків значно прискорює зростання наукоємних галузей, зокрема таких, як обчислювальна техніка, фармація, яким необхідне довгострокове зовнішнє фінансування.

В основі фінансового ринку виділяють кредитний ринок (ринок банківських кредитів), ринок цінних паперів (включаючи ринок похідних фінансових інструментів) та валютний (або валютно-грошовий) ринок. Як правило, до фінансового ринку належить також ринок страхових послуг. В окремих випадках у якості складової фінансового ринку виділяють ринок золота. Найбільш визначальною в економіці є роль кредитного ринку та ринку цінних паперів. Під ринком цінних паперів розуміється ринок боргових паперів (облігацій, векселів, депозитних сертифікатів банків), пайових паперів (акцій, паїв) та похідних фінансових інструментів.

У сучасній економічній літературі виділяють 6 основних

функцій фінансового ринку:

- платіжно-розрахункова;

- об'єднання ресурсів (концентрація капіталу) та виділення

частин у підприємстві;

- тимчасовий, міжгалузевий та міждержавний перерозподіл

економічних ресурсів (капіталу);

- управління ризиками;

- інформаційна (надання інформації про ціни);

- подолання та пом'якшення проблем, що пов'язані з інфор

маційною асиметрією.

|

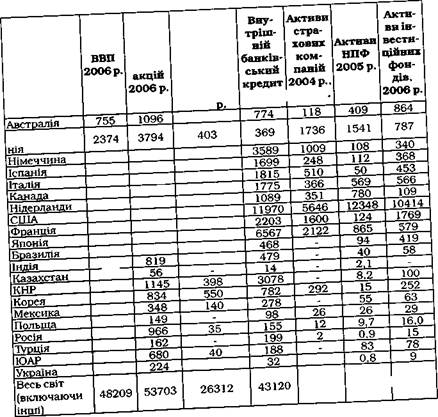

| Рис. 7.2. Структура фінансового ринку При цьому основною функцією є тимчасовий, міжгалузевий та міждержавний перерозподіл капіталу. Про виконання даної функції говорять наступні індикатори: - відношення готівкових грошей, депозитів до вимоги та термінових депозитів банківських та небанківських фінан сових посередників до ВВП (показник фінансової глибини економіки); - відношення банківського кредиту до ВВП; - відношення емісії акцій до інвестицій в основний капітал. Перші два показники характеризують масштаби перерозподілу ресурсів за допомогою банківської системи: перший - переміщення ресурсів з нефінансового у фінансовий (банківський) сектор, другий - навпаки. Третій і четвертий показують роль ринку цінних паперів у інвестиційному процесі. У табл. 7.1. подані деякі співставні характеристики фінансових ринків у різних країнах світу. Україна належить до групи країн, ринки яких перебувають у стані формування. Економіка таких країн, як правило, характеризується помітно меншими масштабами фінансових інсти- |

| 18115 21875 |

Фондовий ринок

| X | ||||

| к | .2 | |||

| Із | <Ц У | «В | ||

| й З' | а | Й | ||

| а £ *\ М | <и й | V | ||

| Ч^.,-и ч ч | й | |||

| й <о о о я | о Я | Я о. | ||

| й | Сц |

| X | ||

| о к | ||

| поративь ігацій | откостро редитів | |

| а ч | а й | |

| §*§ | 0 х V ^> 5 к | |

| й | а й | |

| о | ||

| я | я | |

| к | ||

| (X | (X |

| Й О я |

| Фінансовий ринок | ^—^ | |||||

| І | ' | — - — І | ||||

| Кредитний ринок | Валютний ринок | Ринок дорогоцінних металів | ||||

| X | їй | І О | ||

| довгострокові кредитів | ародний рино Іют - форекс | тний ринок се з- і довгострок их кредитів | ||

| £ | я й | 2 л я | ||

| о | І я | |||

| я я | ТО СІ Ш V | |||

| (X | щ а |

тутів, ніж у розвинутих країнах світу, та їх меншою ефективністю. Станом на 01.01.2009 року в Державному реєстрі банків зареєстровано 198 банків, з яких 167 - акціонерні товариства, 127 -відкриті акціонерні товариства, 40 - закриті акціонерні товариства, 31 банк створено якТОВ. Є 90 лізингових компаній, загальна вартість портфеля лізингових угод зросла приблизно на432°/о,тобтоіз716млндол. СШАна 1 січня 2007 до 3792млн дол. СШАна 1 січня 2008 р.

Таблиця 7.1

| Заборгованість |

| Капіталізація |

| за внутрішніми корпоративними паперами 2О06 363 |

| 2005 р. 2005 р |

| Великобрита- |

| 794 370 485 1035 |

| 1638 1323 1027 170_1 751 710 |

| 2897 1226 1853 2232 4367 8.87 2630 888 840 339 979 392 255 106 |

|

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 437; Нарушение авторских прав?; Мы поможем в написании вашей работы!