КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

P.А. Слав'юк

|

|

|

|

Інвестувавши гроші в облігацію, її власник отримує дохід у вигляді фіксованих відсотків та різниці між ціною придбання і номіналом, за яким облігація погашається. Ефективність (дохідність) довготермінових облігацій може бути виміряна у вигляді: купонної дохідності (норма відсотка облігації); ставки розміщення (річної ставки складних відсотків).

Інвестувавши гроші в облігацію, її власник отримує дохід у вигляді фіксованих відсотків та різниці між ціною придбання і номіналом, за яким облігація погашається. Ефективність (дохідність) довготермінових облігацій може бути виміряна у вигляді: купонної дохідності (норма відсотка облігації); ставки розміщення (річної ставки складних відсотків).

Ставка розміщення найбільш точно характеризує реальну фінансову ефективність облігації, враховуючи всі види доходів від неї. Отже, завдання вимірювання фінансової ефективності облігації зводиться до обчислення ставки розміщення у вигляді річної ставки складних відсотків. Нарахування відсотків за цією ставкою на ціну придбання облігації, яка може відрізнятись від номіналу, дає дохід за весь період «життя» облігації, враховуючи момент її погашення.

Методика визначення річної ставки дохідності для різних видів облігацій різна. Розглянемо способи обчислення ставок розміщення (ставок ефективності) для облігацій: безвідсоткових;

- з виплатою відсотків наприкінці терміну;

без обов'язкового погашення з періодичною сплатою відсотків;

- які погашаються наприкінці терміну.

Використовуємо позначення: N — номінальна вартість

облігації; Ρ — ціна облігації при купівлі; g — купонна дохідність облігації (норма відсотка на облігації); η — термін облігації у роках (строк від моменту придбання облігації до моменту її погашення); / — річна ставка складних відсотків; іе — ставка розміщення, показник ефективності фінансової операції (ставка ефективності); τ — поточна дохідність облігації.

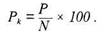

Ціну придбання облігації у розрахунку на 100 г.о. номіналу називають курсом облігації, позначають Рк і обчислюють за формулою

Отже, якщо»і^> 100 (курс облігації більший 100 г.о.), то це означає, що облігація куплена з премією, дешевше від номінальної вартості.

Облігації без виплат відсотків (безвідсоткові) приносять власнику лише один вид доходу — дисконт — різницю між вартістю погашення та ціною придбання. їх курс Рк< 100.

Фінанси підприємств

Облігації з виплатою відсотків наприкінці терміну можуть бути куплені з дисконтом і з премією. їхня ставка ефективності (іе) може бути більшою від купонної дохідності іе> g, якщо Рк< 100, і навпаки — меншою, іе< g, якщо Рк> 100 (купівля з премією).

Облігації з виплатою відсотків наприкінці терміну можуть бути куплені з дисконтом і з премією. їхня ставка ефективності (іе) може бути більшою від купонної дохідності іе> g, якщо Рк< 100, і навпаки — меншою, іе< g, якщо Рк> 100 (купівля з премією).

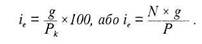

- Облігації без обов'язкового погашення з періодичною сплатою відсотків (типу акцій) зустрічаються дуже рідко. їх дохідність можна виміряти так:

|

У цьому випадку ставка розміщення (іе) збігається з поточною дохідністю облігації, адже

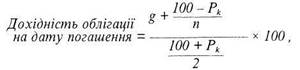

Найбільш поширені облігації, що погашаються наприкінці терміну. Для них визначають поточну дохідність за формулою

Поточну дохідність ще називають прямим доходом від облігації.

В усіх наведених розрахунках при визначенні ставки розміщення облігації вважалося, що облігація купується у момент її випуску. Це окремий випадок. Іноді облігація купується під час виплати відсотків, і тоді всі наведені розрахунки зберігають свою силу, лише під η розуміють термін, який залишився до погашення облігації. Якщо облігація придбана у момент між двома виплатами за купонами, наведені формули дадуть наближені оцінки.

Можна обчислити дохідність облігації на дату погашення, скориставшись формулою

де η — строк, що залишився до погашення облігації.

P.А. Слав'юк

Під курсом облігації як цінного паперу з фіксованим відсотком прибутку розуміють відсотковий курс — ціну за 100 г.о. Для акцій поняття курсу збігається із курсовою вартістю, тобто теперішньою ціною акції.

Під курсом облігації як цінного паперу з фіксованим відсотком прибутку розуміють відсотковий курс — ціну за 100 г.о. Для акцій поняття курсу збігається із курсовою вартістю, тобто теперішньою ціною акції.

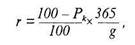

Вексель продається за ціною, меншою від номіналу, тому прибуток за ним — це різниця між номіналом та ціною придбання (вартістю на момент продажу). Чим ближче до дати погашення векселя, тим його вартість більша. Щоб при купівлі порівняти різні векселі між собою, визначають курс векселя — ціну, заплачену за 100 г.о. на даний момент часу.

Також визначають норму прибутку за векселем, яку ще називають ставкою за векселем, або нормою відсотка за векселем.

Нехай г — норма прибутку за векселем, тоді формула ставки за векселем буде такою:

|

де g — кількість днів до погашення; Рк — курс векселя.

Норма прибутку (ставка за векселем) показує дохідність вексе- \ ля за рік, і тому її можна порівняти з позичковим відсотком або іншою ставкою дохідності.

Часто визначають купонний еквівалентний прибуток (#), використовуючи формулу

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 347; Нарушение авторских прав?; Мы поможем в написании вашей работы!