КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок нарахування відсотків за депозитними та кредитними операціями

|

|

|

|

Порядок погашення кредиту — це спосіб погашення основної його суми і нарахування процентів. Вона може бути погашена повністю після закінчення строку кредиту чи поступово. Банк стягує проценти з суми непогашеного кредиту.

За характером погашення позики поділяються на три види:

1. Позики, які погашаються поступово, — щомісячно, щоквар

тально раз в півроку, щорічно.

2. Позики, які погашаються одночасною оплатою після

закінчення їх строку.

3. Амортизаційні (поступова виплата рівномірними внесками).

Такі позики видаються на здійснення великих угод, після завершен

ня яких в підприємства з'явиться достатня кількість грошей.

4. Інші способи погашення, які зазначаються в кредитному до

говорі.

При одночасному погашенні кредиту підприємство-позичаль-ник виплачує відразу всю його суму в кінці строку.

При погашенні періодичними внесками частина основної суми кредиту виплачується рівними внесками протягом його строку, значна частина — після закінчення строку кредиту.

При «амортизаційному» погашенні основну суму кредиту виплачують поступово протягом строку кредиту. Платежі здійснюються рівними сумами регулярно і включають певну частину суми кредиту і процент. Разом з останнім внеском погашають суму кредиту, яка залишилась.

Погашення рівними внесками означає, що кожний наступний платіж менший за попередній, оскільки процентні виплати з часом знижуються.

Інші способи погашення кредиту:

- порядок погашення може бути пов'язаний з доходами від кредитного проекту чи бізнесу (порядок погашення кредиту з перервою, а регулярні внески в рахунок погашення здійснюються тільки тоді, коли проект починає приносити дохід); внески в рахунок погашення основної суми здійснюються нерегулярно і нерівними сумами.

Р.А. Слав'юк

Механізм погашення кредиту обговорюється при укладанні договору підприємства з банком. Порядок погашення, при якому виплати здійснюються нерегулярно, передбачає більш високу процентну ставку.

Механізм погашення кредиту обговорюється при укладанні договору підприємства з банком. Порядок погашення, при якому виплати здійснюються нерегулярно, передбачає більш високу процентну ставку.

Проценти за користування кредитом нараховуються щомісячно в розмірі, передбаченому кредитним договором. Проценти сплачуються за фактичну кількість днів користування позикою.

Заборгованість з позичок погашається підприємством платіжним дорученням у строки, узгоджені з банком. При неповерненні позики в строк банк може стягувати її з підприємства шляхом списання заборгованості, а при нестачі коштів на рахунку підприємства звертатися в суд.

Рівень процентної ставки за кредит залежить від факторів, що діють на макро- і мікрорівнях.

На макрорівні на розмір ставки впливають:

- темпи інфляції;

- розмір дефіциту державного бюджету, внутрішнього і

зовнішнього боргу країни;

- попит і пропозиція на кредитному ринку;

- розмір офіційної облікової ставки НБУ тощо.

На мікрорівні на процентну ставку впливають:

- фінансове становище підприємства і його ділова репутація;

- ступінь взаємодії банку з підприємством;

- розмір і строк позики;

- ефективність комерційної угоди (проекту);

- інші фактори.

Процентні ставки за кредит можуть встановлюватися фіксовані і плаваючі. Фіксовані ставки не змінюються протягом терміну дії кредитного договору, а плаваючі — змінюються залежно від кон'юнктури на кредитному ринку.

Зараз у більшості випадків банки укладають з підприємствами договори на умовах плаваючої процентної ставки у зв'язку з частою зміною офіційної облікової ставки НБУ. Такий порядок вигідний підприємству тільки за умови зниження рівня офіційної облікової ставки НБУ.

Обчислення звичайних, комерційних, точних відсотків".

У практиці нарощення з простими відсотками використовується при наданні короткотермінових позичок, тобто на термін

* Більш детально це питання див.: Лапішко М.Л. Основи фінансово-статистичного аналізу економічних процесів. — Львів: Світ, 1995. — 328 с.

* Більш детально це питання див.: Лапішко М.Л. Основи фінансово-статистичного аналізу економічних процесів. — Львів: Світ, 1995. — 328 с.

Фінанси підприємств

не більше одного року (п< 1), а також у випадках, коли відсотки не приєднуються до суми боргу, а періодично виплачуються. Оскільки відсоткова ставка, як правило, встановлюється у розрахунку на рік, то, якщо тривалість позички менша року, необхідно визначити, яка частина відсотків має бути заплачена кредитору. Аналогічна проблема може виникнути й у будь-якій іншій фінансовій ситуації, коли термін нарахування вісотків менший, ніж визначалося раніше.

не більше одного року (п< 1), а також у випадках, коли відсотки не приєднуються до суми боргу, а періодично виплачуються. Оскільки відсоткова ставка, як правило, встановлюється у розрахунку на рік, то, якщо тривалість позички менша року, необхідно визначити, яка частина відсотків має бути заплачена кредитору. Аналогічна проблема може виникнути й у будь-якій іншій фінансовій ситуації, коли термін нарахування вісотків менший, ніж визначалося раніше.

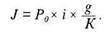

Введемо нові позначення: g — кількість днів користування грошима; Κ — кількість днів у році (база року).

Тоді термін користування грошима в роках η можна зобразити таким чином:

Величини g та Κ можуть набувати різних числових значень. Так, кількість днів користування грошима (g) можна обчислити точно по датах, і наближено (якщо рахувати, що кожен місяць має ЗО днів, а рік — 360 днів).

Отже, база року (К) теж може бути наближена (360 днів) і точна (365 або 366 у високосному році). Дата надання та погашення боргу вважається одним днем і при наближених, і при точних обчисленнях g.

Різні значення g та Κ приводять до різних результатів у нарахуванні простих відсотків. Для короткотермінових фінансових операцій формулу простих відсотків використовують у такому вигляді:

Тут можливі три варіанти обчислень, які дали назву трьом видам простих відсотків:

а) звичайні відсотки, якщо g — наближене, Κ = 360 днів.

Вони використовуються, якщо при нарахуванні відсоткових

грошей не потрібно великої точності (на депозитах). За кордоном обчислення звичайних відсотків називають німецькою методикою нарахування відсотків;

б) комерційні відсотки, якщо g — точне, Κ = 360 днів. ^

Цей метод називають банківським або французьким. Його використовують при обліку векселів та інших операціях у комерційних банках;

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 594; Нарушение авторских прав?; Мы поможем в написании вашей работы!