КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансовий аналіз оборотності активів підприємства

Фінансовий стан підприємства залежить від того, наскільки сума власних оборотних засобів перевищує розмір заборгованості.

Якісна оцінка стану активів і платоспроможності вимагає кількісного виміру. Для цього дуже часто використовують коефіцієнт покриття:

де ІІР А — другий розділ активу у балансі підприємства підприємства; IVр Π — четвертий розділ пасиву у балансі підприємства.

При цьому до активів не включають витрат майбутніх періодів: Критичне значення Кп дорівнює 1. При Кп< 1 формується неліквідний баланс. Коефіцієнт покриття від 1 до 1,5 свідчить про своєчасність погашення боргів.

Крім цієї формули, ще використовують таку:

де МР — матеріальні ресурси; Д_Т3 — дебіторська заборгованість; КапрЗ — короткострокова заборгованість.

Цей показник називають ще загальним коефіцієнтом покриття.

Поряд з цими показниками швидкість обігу оборотних засобів є однією з якісних характеристик фінансової політики підприємства. Чим більша швидкість обігу, тим ефективніше працює підприємство.

Коефіцєінт обіговості оборотних засобів (КООб3) — це відношення виручки (валового доходу) від реалізації продукції без врахування ПДВ та акцизного збору до суми оборотних засобів.

Фінанси підприємств

Термін обороту визначається відношенням кількості календарних днів звітного періоду до коефіцієнта оборотності:

Термін обороту визначається відношенням кількості календарних днів звітного періоду до коефіцієнта оборотності:

де КОбА — коефіцієнт оборотності активів; ВР — виручка від реалізації; А — середня величина активів;

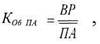

де КОб ПА — коефіцієнт оборотності поточних активів; ВР — виручка від реалізації; ПА — середня величина поточних активів;

|

Де t06 — тривалість обороту; Об А — оборотність активів.

Розрахунок оборотності проводять за таблицею 9:

Таблиця 9

Динаміка показників оборотності активів у порівнянні з попереднім роком

| № | Показник | Минулий період | Звітний період | Відхилення |

| Виручка від реалізації (тис. грн.) | 5482.2 | -39.2 | ||

| Середня величина поточних активів (тис. грн.) | +69 | |||

| Оборотність поточних активів (р.1/р.2) | 2,612 | 2,509 | -0,103 | |

| Тривалість обороту поточних активів (360/р.З) | 143,5 | +6,5 |

До чого ж приведе така зміна в оборотності поточних активів? Проведемо розрахунок за такою формулою:

P.А. Слав'юк

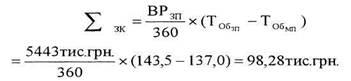

де Хзк — сума залучення коштів в оборот; ВРЗП — виручка від реалізації в звітний період; Тобзп — період обороту у звітному періоді; ТОбш] — період обороту у минулому періоді.

де Хзк — сума залучення коштів в оборот; ВРЗП — виручка від реалізації в звітний період; Тобзп — період обороту у звітному періоді; ТОбш] — період обороту у минулому періоді.

Таким чином, сповільнення обороту поточних активів на 6,5 дня вимагає залучення додаткових коштів в оборот на 98,28 тис. грн. А оскільки оборотність поточних активів у звітному році склала 2,509 раза, то сума додаткових залучень за весь рік коштів складе: 98,28 χ 2,508 = 246,49 тис. грн.

|

|

Дата добавления: 2014-11-29; Просмотров: 378; Нарушение авторских прав?; Мы поможем в написании вашей работы!