КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз руху грошових коштів на підприємстві

Управління грошовими потоками є одним з найважливіших напрямів діяльності фінансового менеджера. Воно включає в себе розрахунок часу обороту грошових коштів (фінансовий цикл), аналіз грошових потоків і їх прогнозування, визначення оптимального рівня грошових коштів, складання планів (бюджетів) грошових коштів.

Якщо підприємство нарощує обсяги, то воно тим самим включає в оборот високоліквідні активи і якоюсь мірою омертвляє їх. По суті цей період є операційним циклом.

Однак повернемося до суті фінансового циклу. Фінансовий цикл, чи цикл обороту готівки, являє собою час, протягом якого грошові кошти вилучені з обороту. Основні етапи обороту грошових коштів у ході виробничої діяльності можна представити такою схемою:

| Розміщення | Надходження | Продаж | Отримання | |||||

| замовлення | сировини і | готової | плати від | |||||

| на сировину | виробничих | продукції | покупця | |||||

| документів | ||||||||

| А | Ε | |||||||

| в | ..... W | Γ | ||||||

| д | -------- ► |

А — виробничий процес;

Б — період обороту дебіторської заборгованості;

В — період обороту кредиторської заборгованості;

Γ — фінансовий цикл;

Д — операційний цикл.

Фінанси підприємств

Тобто операційний цикл характеризує загальний час, протягом якого фінансові ресурси перебувають в запасах і дебіторській заборгованості. Оскільки підприємство оплачує рахунки постачальників з проміжком часу, протягом якого грошові кошти вилучені з обороту, то фінансовий цикл менший від операційного на період обороту кредиторської заборгованості.

Тобто операційний цикл характеризує загальний час, протягом якого фінансові ресурси перебувають в запасах і дебіторській заборгованості. Оскільки підприємство оплачує рахунки постачальників з проміжком часу, протягом якого грошові кошти вилучені з обороту, то фінансовий цикл менший від операційного на період обороту кредиторської заборгованості.

І операційний, і фінансовий цикли повинні скорочуватися за рахунок:

прискорення виробничого процесу; прискорення оборотності дебіторської заборгованості. Фінансовий цикл може бути скорочений за рахунок:

- прискорення виробничого циклу;

- прискорення оборотності дебіторської заборгованості;

- певного сповільнення оборотності кредиторської заборго

ваності.

Тенденція до скорочення є позитивною.

Тривалість фінансового циклу (ТФЦ) можна виразити таким чином:

де Тоц — тривалість операційного циклу;

іобуз — термін обороту кредиторської заборгованості;

ύο6Β, — термін обороту виробничих запасів;

Іобд — термін обороту дебіторської заборгованості.

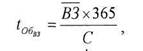

Тепер визначимо терміни обороту окремих груп активів:

де *0бвз — час обороту виробничих запасів; ~Ю —середні виробничі запаси; С — собівартість.

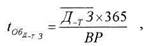

де їобд т 3 — час обороту дебіторської заборгованості; Д_т~3 — середня дебіторська заборгованість;

|

| Р.А. Слав'юк |

| ВР — виручка від реалізації |

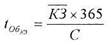

де іовю — час обороту кредиторської заборгованості

КЗ — середня кредиторська заборгованість С — собівартість

Аналіз грошових коштів проводиться за даними звітного періоду і тому ретроспективний аналіз не є надзвичайно цінним. Однак без цього аналізу дуже часто при наявності прибутку неможливо пояснити причини відсутності коштів. Тому в світовій практиці використовують прямий метод (обчислення надходжень коштів) і опосередкований, який базується на ідентифікації і обміну інформації, пов'язаних з рухом грошових коштів і коректуванням чистого прибутку.

При прямому методі виділяють:

I. Поточну діяльність, де аналізують:

- надходження коштів від виручки;

зменшення чи збільшення дебіторської заборгованості;

- витрати коштів на виробництво;

- збільшення чи зменшення запасів;

- збільшення чи зменшення розрахунків з кредиторами;

- збільшення чи зменшення короткострокових кредитів і по

зик;

- платежі в бюджет.

II. Інвестиційну діяльність, де аналізують:

- надходження коштів від реалізації основних засобів;

- виручку від реалізації матеріальних активів і довгостроко

вих фінансових вкладень;

- придбання основних засобів і нематеріальних активів:

- довгострокові фінансові вкладення.

III. Фінансову діяльність, де аналізують:

- суми виручки від реалізації акцій підприємства;

отримані довгострокові кредити;

- кошти на погашення позик.

IY. Інші операції:

- цільові надходження коштів;

безоплатно отримані цінності.

Фінанси підприємств

Цей метод дозволяє оцінювати ліквідність підприємства, спостерігати за рухом грошових коштів, але не показує взаємозв'язку отриманого фінансового результату і зміни величини грошових коштів.

Цей метод дозволяє оцінювати ліквідність підприємства, спостерігати за рухом грошових коштів, але не показує взаємозв'язку отриманого фінансового результату і зміни величини грошових коштів.

Тому використовують опосередкований метод аналізу, який дозволяє пояснити причину розбіжності між прибутком і, наприклад, скороченням грошових коштів.

У сучасних умовах зростає роль оптимізації рівня грошових коштів. Саме тому йдеться про те, що потрібно оцінити:

- загальний обсяг грошових коштів і їх еквівалентів;

- яку їх частку потрібно тримати на поточному рахунку,

а яку — в швидкореалізованих цінних паперах;

- коли і в якому обсязі здійснювати взаємну трансформацію

грошових коштів і швидкореалізованих активів.

На Заході найбільшого поширення отримали моделі Баумола (1952) і Міллера-Орра (1966).

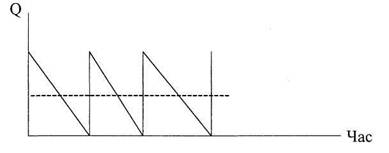

Модель Баумола.

Передбачається, що підприємство почне працювати, маючи максимальний і доцільний для нього рівень грошових коштів. Всі кошти, які надходять від реалізації, підприємство вкладає в короткотермінові цінні папери (КстрЦП). Якщо грошових коштів стає мало (або є небезпека погіршення фінансового стану), то підприємство продає частішу ЦП. Графічно це можна зобразити як зигзагоподібну криву (див. рис. 13).

Рис. 13. Графік зміни залишку коштів на поточному рахунку Сума поповнення (0 визначається за формулою

Р.А. Слав'юк

де V — прогнозована потреба в грошових коштах;

де V — прогнозована потреба в грошових коштах;

S — витрати з конвертації грошових коштів у ЦП;

R — прийнятний для підприємства процентний дохід з ЦП.

Таким чином, середній запас грошових коштів складає Q/R, а кількість угод з конвертації ЦП в грошові кошти (ГК) складає:

ГК= VI Q.

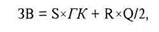

Загальні витрати (ЗВ) з реалізації такої політики управління грошовими коштами складуть:

де Sx/TC—прямі витрати;

RxQ/2 — втрачена вигода зі зберігання коштів на р/р замість

купівлі ЦП.

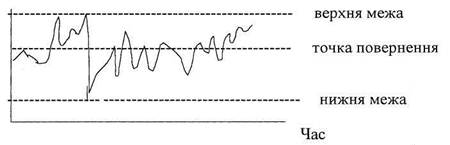

Модель Міллера-Орра (див, рис. 14).

Вона досить проста, але доступна підприємствам зі стійким фінансовим станом. Вчені використовують у цій моделі стохастич-ний процес Бернулі, тобто коли надходження і використання коштів від періоду до періоду відбувається через стихійні і випадкові події.

Рис. 14. Модель Міллера-Орра

Реалізація моделі здійснюється кількома етапами:

• Встановлюється мінімальна величина грошових коштів.

• Визначається варіація щоденного надходження коштів.

• Визначаються витрати зі збереження коштів на поточному

рахунку.

• Розраховується розмір варіації.

• Розраховується верхня межа грошових коштів на поточно

му рахунку, при підвищенні якої треба купувати ЦП.

Фінанси підприємств

• Визначають точку повернення — величину залишку грошових коштів на поточному рахунку, до якої необхідно повернутись, якщо фактичний залишок коштів виходить за межі інтервалу.

• Визначають точку повернення — величину залишку грошових коштів на поточному рахунку, до якої необхідно повернутись, якщо фактичний залишок коштів виходить за межі інтервалу.

|

|

Дата добавления: 2014-11-29; Просмотров: 739; Нарушение авторских прав?; Мы поможем в написании вашей работы!