КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стадия завершения 3 страница

|

|

|

|

Допустим, работы проекта продолжаются уже три месяца и вы израсходовали 50 тыс. долл. А по плану вы должны достигнуть этой отметки в конце четвертого месяца. Похоже на перерасход, но ситуация не столь однозначна. Здесь возможны варианты.

• На данный момент все работы выполнены в строгом соответствии с графиком, но средств затрачено больше запланированного — значит, у вас перерасход.

• Работ выполнено больше, но на каждую израсходованы средства в полном соответствии с планом — тогда с бюджетом все в порядке, просто вы опережаете график.

Возможны и другие варианты.

Применяя метод анализа заработанной стоимости, вы сможете оценить соответствие расходов по проекту его прогрессу, используя такие показатели.

• Отклонение по стоимости (ОС). Разница между расходами, которые запланированы для объема работ, выполненных на данный момент, и теми, что фактически проведены. Это прямой показатель потерь или экономии.

• Отклонение от графика (ОГ). Разница между запланированными согласно графику на данный момент расходами и фактически произведенными.

• Ожидаемый расход по окончании (ОРО). Прогнозируемая общая сумма затрат, если вы будете расходовать средства в таком режиме до конца проекта.

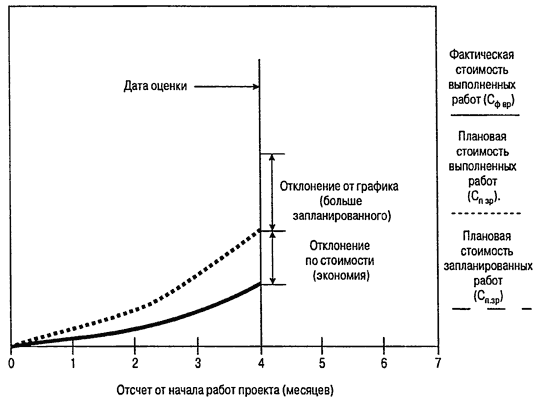

Рис. Б.1. представляет графическое изображение основных величин анализа заработанной стоимости. Как показано, разница между запланированными и произведенными затратами на момент оценки складывается из отклонений от графика и экономии.

Рис. Б.1. Контроль расходов методом анализа заработанной стоимости

Отклонения по стоимости и от графика и предварительная оценка по завершении определяются следующим образом.

• Плановая стоимость запланированных работ (СП.ЗР), Запланированная стоимость работ, которые согласно плану нужно выполнить к данному моменту.

• Фактическая стоимость выполненных работ (СФ.ВР). Фактический расход фондов на данный момент.

• Плановая стоимость выполненных работ (СП.ВР). Запланированная стоимость работ, которые уже выполнены к данному моменту.

Заработанная стоимость — это часть работ, которую вы выполнили за отведенные на нее средства.

Отклонение по стоимости и от календарного плана определяется так:

ОС = СП.ВР — СФ.ВР,

где ОС — отклонение по стоимости

Иными словами, отклонение по стоимости — это разница между тем, что вы планировали израсходовать на проведенные к данному моменту работы, и тем, что вы в действительности израсходовали.

ОГ = СП.ВР — СФ.ЗР,

где ОГ — отклонение от графика

Отклонение от графика — это разница между запланированными и фактическими затратами к данному моменту времени. Эти величины можно выразить и в процентах:

ОС% = ОС / СП.ВР x 100%,

где ОС% — относительное отклонение по стоимости.

ОГ% = ОГ / СП.ЗР x 100%,

где ОГ% — относительное отклонение от графика.

Табл. Б.1 иллюстрирует "физический" смысл этих переменных.

Таблица Б.1. Интерпретация смысла величин отклонений от графика и нормативных затрат

| Переменная | < 0 | = 0 | > 0 |

| Отклонение по стоимости | Перерасход | Соответствие бюджету | Экономия |

| Отклонение от графика | Отставание от графика | Согласно графику | Опережение графика |

И наконец, ожидаемый расход по окончании:

ОРО = СФ.ВР / СП.ВР x общий бюджет

Это тривиальный случай, когда предполагается, что эффективность затрат на каждую работу останется такой же до конца проекта. Однако обстоятельства меняются, и вы сами можете принять меры для борьбы с перерасходом.

Для иллюстрации сказанного рассмотрим простой пример. Предположим, вам предстоит провести телефонный опрос. Вопросы уже подготовлены, и каждое интервью не зависит от других. Параметры плана проекта:

Для иллюстрации сказанного рассмотрим простой пример. Предположим, вам предстоит провести телефонный опрос. Вопросы уже подготовлены, и каждое интервью не зависит от других. Параметры плана проекта:

• продолжительность — 10 месяцев;

• темп работы — 100 интервью в месяц;

• затраты на каждое интервью — 300 долл.;

• общий бюджет проекта — 300 тыс. долл.

За первый месяц вы:

• провели 75 интервью;

• израсходовали 15 тыс. долл.

Данный случай слишком простой. И безо всякого анализа понятно, что 75 < 100 означает отставание от графика работ. А расходам в 15 тыс. долл. соответствует 200 долл. на один звонок, т. е. экономия. Пример иллюстрирует работу метода анализа заработанной стоимости, которым мы сейчас и займемся.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 363; Нарушение авторских прав?; Мы поможем в написании вашей работы!