КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні підходи щодо управління ризиком

|

|

|

|

ОСНОВИ РИЗИК-МЕНЕДЖМЕНТУ

ТЕМА 6

В даній темі розглядаються наступні питання:

– висвітелно підходи щодо управління ризиками;

– наведено проблеми управління ризиками в сучасних умовах;

– охарактеризовано сучасний стан ризик-менеджменту в Україні;

– розкрито принцип і алгоритм ризик-менеджменту;

– виділено заходи для вдосконалення політики управління фінансовими ризиками.

Основні поняття та терміни: ризик-менеджмент, управління ирзиком, принципи управління ризиком, уникнення ризику, попередження ризику, прийняття ризику, зниження ступеня ризику, розподіл ризику, «хеджування», вартість ризику, лімітування, диверсифікація, самострахування, здобуття додаткової інформації, таблиця рішень.

Стрімке залучення України до загальносвітових глобалізаційних процесів і викликана цим політико-економічна ситуація, що склалася в Україні, загострює питання ефективного розвитку вітчизняних підприємств, функціонування яких відбувається в умовах невизначеності і спричинених нею ризиків. Багато рішень в підприємницькій діяльності доводиться приймати в умовах невизначеності, коли необхідно вибирати направлення дій з декількох можливих варіантів, здійснення яких складно передбачити (розрахувати, як мовиться, на всі сто відсотків).

Підприємництво нерозривно пов’язано із ризиками, властивими всім без виключенням сферам діяльності компанії, виробничій, маркетинговій, фінансовій тощо, які обумовлюють неминуче здійснення діяльності організації у внутрішніх і зовнішніх умовах, пов’язаних з ризиком зниження прибутку або появи збитків. Законодавчо встановлено, що підприємницька діяльність є ризиковою – так згідно статті 42 Господарського Кодексу України, підприємництво характеризується як: «безпосередня самостійна, систематична, на власний ризик діяльність по виробництву продукції, виконанню робіт, наданню послуг з метою отримання прибутку, яка здійснюється фізичними та юридичними особами, зареєстрованими як суб’єкти підприємницької діяльності у порядку, встановленому законодавством».

Саме тому, з метою успішного існування в умовах ринкової економіки підприємцеві необхідно правильно оцінювати ступінь ризику й уміти управляти ним, що досягти більш ефективних результатів на ринку.

Вітчизняним підприємцям не просто розібратися в тому, в чому полягає сутність ризику та управління ризиками. Вони просто губляться серед безлічі визначень цих категорій. Наприклад, Міжнародна федерація ризик-менеджменту і страхування наводить 14 визначень ризику і 9 визначень ризик-менеджменту, в яких ризик ототожнюється з такими поняттями як небезпека, можливість небезпеки, певна подія, діяльність.

Управління ризиком – дуже широке поняття, яке охоплює різноманітні проблеми, пов’язані практично з усіма напрямами й аспектами управління, які характеризуються як негативними, так і сприятливими наслідками. Суть управління ризиками полягає в тому, щоб визначати потенційні відхилення від запланованих результатів і управляти цими відхиленнями для поліпшення перспектив, скорочення збитків і поліпшення обґрунтованості рішень, що приймаються. Управляти ризиками означає визначати перспективи і виявляти можливості для вдосконалення діяльності, а також не допускати або скорочувати вірогідність небажаного ходу подій.

Управління ризиками має на увазі ретельний аналіз умов для ухвалення рішень. Управління ризиками – це логічний і систематичний процес, який можна застосовувати для вибору «дороги» подальшого вдосконалення діяльності, підвищення ефективності бізнес-процесів організації. Це «дорога», що веде до забезпечення гарантованої результативності бізнес процесів. Управління ризиками вимагає чіткого розподілу відповідальності і повноважень, необхідних для ухвалення управлінських рішень. Рішення, які приймаються в процесі управління ризиками, повинні знаходитися в рамках законодавчих вимог і відповідати корпоративним цілям. Таким чином, дуже поважно визначити оптимальний баланс між відповідальністю за ризик і здатністю контролювати цей ризик. Управління ризиками вимагає ухвалення збалансованого рішення. В процесі ризику-менеджменту необхідно чітко визначати економічну доцільність зменшення міри ризику і досягнення запланованих результатів.

Спрямованість і вміст відмічених ознак підприємництва породжують наступну дилему: з одного боку, менеджмент організації, що уникає ризикових рішень, прирікає компанію на неминучий застій і втрату конкурентоспроможності, з іншої – необґрунтованість прийнятих рішень, що управляють, в ризикових ситуаціях може привести до повного краху організації. Підходи до вирішення управлінських завдань можуть бути різними, тому ризик-менеджмент е багатоваріантним, передбачаючи поєднання стандарту і неординарності фінансових комбінацій, гнучкості і неповторності тих чи інших способів дій у конкретній ситуації. Основне в ризик-менеджменті – правильна постановка цілі, яка відповідає економічним інтересам об’єкта управління.

Таким чином, головна мета менеджера по управлінню ризиком забезпечити, щоб навіть самий гірший варіант розвитку подій мав на увазі лише деяке (допустиме) зменшення рівня запланованого результату при гарантованому збереженні життєздатності підприємства. Обираючи стратегію та тактику управління ризиком, менеджер повинен дотримуватись таких основних принципів:

· недоцільно ризикувати більшим заради меншого;

· недоцільно ризикувати більше, ніж це дозволяють власні засоби (капітал тощо);

· необхідно заздалегідь піклуватися (здійснювати прогноз) відносно можливих (імовірних) наслідків ризику.

Реалізація першого принципу означає, що перш ніж прийняти рішення в умовах ризику, підприємець повинний:

– визначити максимально можливий обсяг збитку у випадку настання ризикової події;

– порівняти його з обсягом вкладеного капіталу і власних фінансових ресурсів, щоб визначити, чи не приведуть ці збитки до банкрутства підприємства.

Реалізація другого принципу вимагає, щоб підприємець, знаючи максимально можливу величину збитку, визначив би, до чого вона може привести, яка імовірність ризику, щоб на основі цієї інформації прийняти грамотне рішення.

Реалізація третього принципу припускає, що необхідно порівнювати очікуваний результат з можливими втратами, яких зазнає підприємець у випадку настання ризикової події. Тільки при прийнятному для підприємця співвідношенні віддачі і можливих утрат слід приймати рішення про реалізацію ризикового проекту. Знати про можливе виникнення ризику необхідно, але не досить. Важливо установити, як впливає на результати діяльності конкретний вид ризику і які наслідки ризику, причому спочатку потрібно оцінити імовірність того, що певна подія справді відбудеться, а потім як вона вплине на економічне становище фірми.

Враховуючи те, що в економічних відносинах загалом і у сфері управління фінансами зокрема процес прийняття рішень на всіх рівнях відповідальності відбувається в умовах постійно присутньої невизначеності стану зовнішнього та внутрішнього середовища, що зумовлює часткову або повну невизначеність кінцевих результатів, виникає об’єктивна необхідність організації на кожному підприємстві системи стратегічного ризик-менеджменту, в результаті реалізації якої значно зменшується уразливість підприємства зовнішніми та внутрішніми ризик-факторами. При цьому, управління ризиками має адекватно реагувати на відповідні тенденції розвитку підприємницької діяльності, бути здатним адаптуватись до очікуваних змін, слугувати своєрідним механізмом захисту інтересів підприємства та необхідною умовою вибору оптимальних мотивованих рішень.

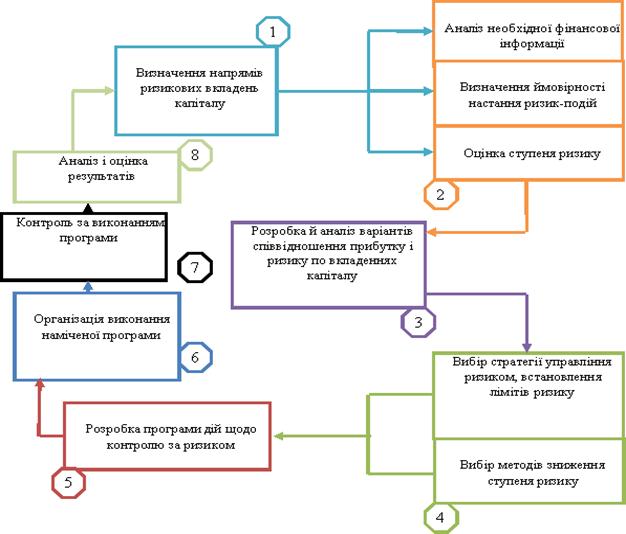

Як свідчать останні дослідження вітчизняних вчених у загальному вигляді, організацію ризик-менеджменту слід розглядати як єдину технологію процесу управління ризиком (див. рис. 6.1).

На її першому етапі визначаються напрями вкладень капіталу та ідентифікуються пов’язані з ними локальні ризики. Зібрана інформація піддається аналізу, в т. ч. статистичному, за результатами чого визначається кількісна оцінка можливих втрат. Співставлення очікуваного прибутку від вкладень капіталу до величини пов’язаного з ним ризику дозволяє на третьому етапі оцінити ефективність кожної операції з перспективи ризик-менеджменту. В подальшому для відібраних варіантів вкладень капіталу розробляються стратегії управління ризиками та конкретні методи їхнього зниження, на основі яких формується програма дій з контролю за ризиком. Метою програми дій є дотримання величини ризику в рамках установлених лімітів. Головна задача ризик-менеджера на цих стадіях – ефективна реалізація розробленої програми, контроль за її ходом. По закінченні проекту, повернення інвестованих коштів, відбувається аналіз та оцінка отриманих результатів, що в майбутньому дозволить точніше визначати проблемні напрями вкладень.

Рис. 6.1. Схема організації ризик-менеджменту у контексті вибору стратегії управління ризиками

Зазначена схема вказує на збалансованість тактичного та стратегічного ризик-менеджменту підприємства як управлінського механізму, завданнями якого є підтримка сукупного рівня підприємницьких ризиків на прийнятному рівні, оптимізація структури фінансових ризиків, визначення шляхів зниження ризиків, оперативний моніторинг обраних ризик-показників. Особливу увагу вона акцентує на кількісній оцінці ризику, пов’язаного з вкладеннями капіталу, яка, в тому числі, виступає критерієм привабливості та ефективності альтернативних варіантів вкладень. Крім того, особливістю представленої схеми є визначення завдань щодо встановлення лімітів ризику та контролю за їхнім виконанням як основної функції ризик-менеджменту.

Управляти ризиками необхідно безперервно, постійно відстежуючи їх динаміку. Керівники верхньої ланки повинні сортувати виявленні ризики по пріоритетах, розподіляти ресурси і контролювати хід боротьби з ризиками. На основі цих стратегічних рішень визначаються метрики, за якими виявлятимуться і вимірюватимуться ризики, складається і відстежується план боротьби з ними, розробляється стратегія цієї боротьби. Керівники середньої ланки управління проектами детально аналізують ризики, вирішують як діяти в кожному конкретному випадку, регулярно звітують перед керівництвом, надаючи йому інформацію про прийняття нових рішень.

Управління ризиками є замкнутою системою із зворотнім зв’язком, тому коли кожному учаснику процесу чітко визначена певна роль, керівництву не потрібно буде працювати за принципом простої роздачі вказівок підлеглим і збору інформації, оскільки верхня та середня ланки буде зацікавленою у допомозі своїм підлеглим і звітуватиме керівництву про основні результати.

Провідні науковці в галузі управління проектами рекомендують управляти ризиками в чотири етапи:

1. Ідентифікація (виявити ризики, які можуть завадити цілям проекту);

2. Аналіз (визначити, які з виявлених ризиків найбільш небезпечні);

3. Планування (спланувати найбільш небезпечні ризики);

4. Моніторинг і контроль (підтримувати план проекту і список ризиків в актуальному стані).

Узагальнено процес управління ризиком представлено у вигляді блок-схеми на рис. 6.2.

Рис.6.2. Узагальнена блок-схема процесу управління ризиком

В результаті ґрунтовного якісного та кількісного аналізу менеджер, спираючись на отримані дані, обирає один із засобів або суперпозицію засобів управління ризиком:

· уникнення;

· попередження;

· прийняття (збереження чи навіть збільшення);

· зниження ступеня ризику (оптимізація).

Розглянемо ці засоби.

Уникнення ризику означає просте ухилення від певного заходу, обтяженого надмірним (катастрофічним) ризиком. Однак уникнення ризику для менеджера (інвестора) нерідко означає відмову від прибутку, а це пов’язане з ризиком невикористаних можливостей.

Напиклад, валютного (операційного) ризику можна уникнути, відмовившись від створення іноземних дочірніх підприємств.

|

Рис. 6.3 . Вплив на ризик

Попередження ризику – це досить ефективний засіб, який однак лише в окремих випадках дає змогу зменшити (уникнути) ризик в менеджменті.

Наприкалд, для банків (менеджерів) існує кілька способів підтримки на прийнятному рівні обсягів безнадійних боргів, тобто запобігання ризику банку:

· ненадання кредитів ризикованим клієнтам, а також керівництву банку;

· контроль за сплатами по кредитах;

· перегляд умов кредитування.

Певною мірою банк може попередити кредитний ризик, підвищуючи (якщо це можливо) відсоткові ставки по кредитах. Тобто зростання доходів від надійних клієнтів може компенсувати збитки від безнадійних боргів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2395; Нарушение авторских прав?; Мы поможем в написании вашей работы!