КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекція 6. Капітал як економічна категорія і фактор виробництва. Оборот капіталу

|

|

|

|

В економічній теорії і підприємницькій практиці, немає, мабуть, поняття, яке б використовувалось так часто і одночасно, настільки неоднозначне як термін капітал.

З приводу тлумачення економічного змісту цього поняття між марксистською політекономією, з одного боку, та західною економічною наукою, представленою “економікс", з іншого - точиться гостра полеміка.

Ще класики буржуазної політекономії (А. Сміт. Д. Рікардо) ототожнювали капітал з нагромадженою працею, запасами (засобів виробництва, предметів споживання, грошей тощо). Але безпосередньо до капіталу усі вони відносили ту частину запасів, яка призначена для подальшого виробництва і приносить дохід.

Сучасні західні науковці аналогічно визначають сутність капіталу. Відмінності в тлумаченні тут залежать лише від того, на якому аспекті блага робиться наголос – на функціональній його стороні чи натуральній. Наприклад, І. Фішер визначає капітал як дисконтований доход.

Ряд економістів (Дж. Робінсон, Р.Дорнбуш) розглядають капітал як гроші, тобто універсальний товар, необхідний усім. Те що капітал потрібний усім - це беззаперечно. Але робити акцент на тому, що капітал - є гроші буде не зовсім точно, оскільки вони не завжди є капіталом.

Гроші як продукт товарного обігу є й першою формою виявлення капіталу. Гроші як гроші і гроші як капітал різняться між собою за формою свого обігу. Гроші як гроші беруть участь у простому товарному обігу. Формула простого товарного обігу - Т-Г-Т. При цьому товаровиробник продає свій товар (Т) для того, щоб за одержані гроші (Г) купити в іншого товаровиробника необхідний для своїх виробничих чи особистих потреб товар (Т). Продаж тут здійснюється заради купівлі. Кінцевою метою цього всього руху є Т-Г-Т в споживна вартість.

Загальна формула обігу капіталу має інший вигляд: Г-Т-Г”, де Г’ = Г + ГD. При появі (Г’) затіняється зміст обігу капіталу. Тут сам процес руху є безперервним і забезпечує постійне повернення вартості, причому щоразу з приростом. Роль посередника в цьому обігу виконують уже не гроші, а товари. Метою цього кругообігу є одержання не споживної вартості, а збільшеної вартості (Г') і отримання прибутку.

Головною умовою перетворення грошей на капітал є наявність грошей у власника і можливість купити на ринку товар, використання якого створювало б нову вартість, більшу за величиною від його власної вартості. Джерелом вартості є праця. Єдиним товаром, здатним до праці, є робоча сила. Звідси випливає, що перетворення грошей на капітал, виникнення товарного виробництва нерозривно пов'язане з перетворенням робочої сили на товар, предмет купівлі-продажу.

Робоча сила - здатність до праці, тобто сукупність фізичних і духовних здібностей людини, що використовуються в процесі виробництва матеріальних благ та послуг.

Для того щоб робоча сила стала товаром, необхідні дві суспільне-історичні умови: 1) власник робочої сили має бути юридично особисто вільний; 2) власник робочої сили мав бути позбавлений засобів виробництва, засобів існування і змушений через це продавати єдиний товар, що належить йому - робочу силу. Ці умови виникли в процесі переходу від феодалізму до капіталізму в період так званого первісного нагромадження капіталу.

Первісне нагромадження капіталу - історичний процес відокремлення дрібних виробників, переважно селян, від засобів виробництва і зосередження цих засобів у руках капіталістів, що зумовив створення капіталістичного господарства, як і всі інші товари, робоча сила має вартість і споживну вартість.

Вартість робочої сили визначається вартістю життєвих засобів, необхідних для відтворення робочої сили, тобто для задоволення фізичних і соціально-культурних потреб найманого робітника та його сім’ї.

Споживна вартість товару робоча сила полягав в здатності робітника своєю працею створювати вартість, більшу за вартість робочої сили, тобто додаткову вартість.

Динамізм як одна з найважливіших внутрішніх природжених рис капіталу глибоко розкриває саме його єство, спосіб буття і механізм функціонування. Рух капіталу відбувається як у часі, так і просторі, безперервно продовжується й відкриває все нові можливості для постійного зростання та оновлення. Цей процес нагадує відомий усім кругообіг води в природі, але на відміну від останнього він приводить до постійного збільшення капітальних ресурсів, тобто розмірів створюваного багатства.

В процесі кругового руху капіталу відбувається, таким чином, просте й розширенейого відтворення, не лише самозбереження, а й самозростання, омолоджування, і це розкриває таємницю його дивовижної життєздатності, пристосовуваності до постійної зміни економічного середовища. Долаючи численні перешкоди на своєму шляху, несучи неминучі втрати в різних формах на тих чи інших етапах свого руху, капітал в той же час здобуває все нові й нові можливості та резерви в економічному організмі для розширення насамперед за рахунок оволодіння досягненнями сучасної НТР з властивою йому природною ощадливістю й жадобою.

Аналіз руху капіталу як способу його буття дає змогу виявити якісно нові сторони та обставини економічної діяльності, зокрема різні стадії руху, функціональні форми та структурні елементи капіталу, а також з'ясувати необхідність умілого використання їх особливостей та надзвичайно важливого в економічній діяльності фактора для досягнення успіху.

За своїм характером рух капіталу — це послідовна й відновлювана зміна форм вартості, а за формою—це є кругооборот, що включає три стадії. Насамперед будь-яка підприємницька діяльність має бути підготовлена певним чином. Капітал розпочинає свій рух у грошовій формі Г. Грошовий капітал авансується на придбання засобів виробництва 3В та товару робоча сила РС, які поєднуються в процесі виробництва В як його необхідні фактори. Логічним результатом цього поєднання є випуск товарів Т. Реалізуючи товари на ринку, підприємець одержує вартість у грошовій формі Г. Отже, первісне авансована сума капіталу повертається, але вже в збільшеному розмірі, з прибутком.

Рух капіталу, що охоплює послідовно його авансування, застосування у виробництві, реалізацію вироблених товарів і повернення капіталу до початкової форми, становить його кругооборот. Він може бути зображений такою абстрактною формулою

.

.

Цей круговий рух капіталу складається з трьох стадій. На першій стадії  перетворюється у форму продуктивного капіталу.

перетворюється у форму продуктивного капіталу.

Продовжуючи аналіз процесу кругообороту капіталу, зауважимо, що змістом другої його стадії є перетворення продуктивного. капіталу в товарний капітал — Т. Причому, після створення товару процес виробництва переривається (що позначається крапками. після В).

На третій стадії — Т—Г капітал із товарної форми знову перетворюється в грошову, де Г означає первісне авансований грошовий капітал з приростом—додатковою вартістю. Отже, капітал знову потрапляє до сфери обігу, чим і завершується повний цикл його перевтілення. Успішне проходження капіталом цієї заключної стадії — неодмінна умова відшкодування витрат виробництва, одержання прибутку, тобто реалізація безпосередньої мети підприємницької діяльності, а також подальше продовження руху капіталу.

Таким чином, із трьох послідовних стадій кругообороту капіталу дві — перша й третя — відбуваються в сфері обігу, а одна — в сфері виробництва. Не применшуючи значення сфери обігу та затрачених у ній коштів і праці, в той же час слід зазначити, що своїм самозростанням капітал зобов'язаний, зокрема, не третій, заключній стадії, а другій, де відбувається функціонування капіталу в продуктивній формі, тобто безпосередньо використовуються речові й особисті фактори виробництва. Що стосується сфери обігу, то в ній відбувається насамперед формальна метаморфоза, тобто проста зміна форм вартості й форм капіталу.

В ході свого безперервного руху капітал послідовно набуває й скидає три функціональні форми — форми грошового, продуктивного та товарного капіталу. Такий капітал дістав назву промислового капіталу, тобто такого, що вкладений у будь-яку галузь матеріального виробництва, а не лише в промисловість. У процесі свого історичного розвитку промисловий капітал підпорядкував собі всі попередні, історично успадковані форми капіталу — лихварського та купецького — і опанував сферою матеріального виробництва. Це й символізувало настання якісно нового етапу розвитку останнього, утвердження нового суспільного способу виробництва. «Капітал забезпечує складніші в технічному відношенні процеси виробництва, вони є продуктивнішими, ніж безпосереднє виробництво (тобто використання лише двох первинних факторів виробництва—землі та праці)— зазначає американський економіст П. Самуельсон.— Виходячи з цього найважливішого технічного факту, ми можемо зробити важливий висновок: капітал володіє чистою продуктивністю, з його допомогою виробляється додаткова кількість продукції, яка залишається після всіх амортизаційних відрахувань».

Кожний індивідуальний капітал кожної миті водночас перебуває в трьох своїх різних функціональних формах і на трьох різних стадіях свого руху. Частина капіталу перебуває в грошовій формі в касі підприємства і призначається для регулярної виплати заробітної плати робітникам, придбання нових партій сировини, допоміжних матеріалів., устаткування. Друга частина капіталу перебуває в продуктивній формі — у вигляді функціонуючих засобів виробництва та робочої сили; нарешті, третя частина — у товарній формі — у вигляді товарів на складах, в магазинах. Одночасне перебування капіталу в трьох різних формах — необхідна умова безперервності його кругового руху. Водночас кожна з його окремих форм здійснює самостійний кругооборот. Лише єдність всіх трьох фігур руху капіталу — грошового, продуктивного та товарного — забезпечує реальний рух капіталу, його перехід з однієї стадії до наступної. Але ця єдність має суперечливий характер. Зупинка руху капіталу на одній стадії або в одній із форм неминуче викличе порушення в циркуляції всього капіталу, загрожує збитками.

З точки зору трудової теорії вартості вартість товару, що виробляється на підприємстві, складається з витрат капіталу та додаткової вартості.

Витрати виробництва - це витрати власника на виробництво товару; це те, чого він йому коштує як власнику капіталу, що витрачається на купівлю засобів виробництва і наймання робочої сили. Отже, витрати виробництва - це насамперед витрата (грошей) на придбання цих факторів виробництва, або авансований капітал.

Справжні, дійсні витрати виробництва - це витрати з точки зору cycпільства, з точки зору витрат праці як джерела товарного виробництва, тобто сукупність уречевленої і живої праці, що утворює справжню суспільну вартість товару, яка перевищує витрати капіталу на додаткову вартість (прибуток).

Безпосередні витрати на виробництво товару - це вартість спожитих засобів виробництва (амортизація засобів праці, паливо, сировина) та вартість робочої сили (заробітна плата) за певний час виробництва, необхідний для виробництва товару (година, день, місяць, рік). Безпосередні витрати виробництва відрізняються від авансованого капіталу (повних витрат виробництва).

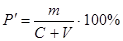

Витрати виробництва - історична економічна категорія, що притаманна лише ринковому способу виробництва товарів, тобто там, де є акт найму робочої сили. Вона маскує подія авансованого капіталу на постійний С та змінний V, а відповідно і джерело додаткової вартості m (прибутку для підприємця), створюючи уявлення, що (m) (прибуток (Р)) є породженням всього капіталу.

Формула вартості в умовах ринкового виробництва може бути виражена як W = =(C+V) + m(P), або W = K +m. В останній формулі зникає різниця між постійним і змінним капіталом, маскується джерело додаткової вартості, прибутку підприємця яким є змінний капітал V.

Прибуток - головна мета виробництва. Кількісно - це реалізована додаткова вартість, якісно - це перетворена форма додаткової вартості, або теоретично W = к +m, або в реальному житті W = к + р (витрати виробництва плюс прибуток). Прибуток - це різниця між вартістю і витратами виробництва або між продажною і купівельною ціною. Норма прибутку показує ступінь прибутковості, вигідності, ефективності виробництва, тому кількісно це відношення отриманого прибутку до витрат капіталу

,

,

На норму прибутку впливають такі фактори: 1) величина норми додаткової вартості (пряма пропорційна залежність); 2) органічна будова капіталу (обернена пропорційна залежність); 3) швидкість обігу капіталу (пряма пропорційна залежність). Маса прибутку – абсолютна величина прибутку, яка вимірюється в грошових одиницях і пропорційна до норми прибутку та розміру авансованого капіталу.

Розрізняють фізичне та моральне зношування основних фондів.

Фізичне (або матеріальне) зношування — поступова втрата основними виробничими фондами своєї споживчої вартості, а водночас і частини вартості, яка переноситься на вартість створюваного продукту.

Головними факторами фізичного зношування є тривалість та інтенсивність використання основного капіталу, вплив атмосферних умов, якість металу тощо. Основні виробничі фонди в Україні фізично зношені в середньому на 70%.

Моральне зношування — втрата основними фондами частини своєї вартості без відповідного фізичного зношування, яка не переноситься на вартість створюваного продукту.

Загалом таке зношування відбувається внаслідок появи дешевших або досконаліших засобів праці. Головною причиною морального зношування є зростання продуктивності праці у машинобудуванні. Так, створений новий ткацький верстат досконаліший завдяки вищій продуктивності праці й виготовлений з меншими витратами. Тому старий ткацький верстат знецінюється, хоч зберігає фізичну придатність, свою споживчу вартість: його вартість визначається не тим суспільне необхідним робочим часом, який був колись витрачений на його виготовлення, а тим, який витрачається на створення нового верстата. Це моральне зношування першого роду, зумовлене появою досконалішого і дешевшого устаткування на основі зростання продуктивності праці. Моральне зношування другого роду полягає в певній втраті основними виробничими фондами своєї вартості незалежно від втрати споживчої вартості (за збереження фізичної придатності) внаслідок появи під впливом НТП досконаліших основних фондів (за своїми техніко-економічними характеристиками) від раніше використовуваних фондів. Таке зношування спричинене умовами конкурентної боротьби. Коли з'являється нова, ефективніша техніка і підприємець не замінить нею стару (навіть якщо вона може ще тривалий час працювати), він вироблятиме дорожчі й не такі якісні товари і збанкрутує. Втрати від морального зношування другого роду можна зменшити шляхом інтенсивнішого використання машин.

У розвинутих країнах світу принципово нова техніка й технологія впроваджуються в галузях промисловості через кожні 3—5 років. Основні виробничі фонди морально зношені в Україні на 95%, тому менше 1% її продукції конкурентноздатні на світових ринках (ринках далекого зарубіжжя).

Амортизація — процес перенесення вартості основних виробничих фондів на готовий продукт в міру фізичного та морального зношування.

Щоб своєчасно замінити зношені основні виробничі фонди, на підприємствах створюють амортизаційний фонд, до якого перераховують відповідні кошти. Частка річних амортизаційних відрахувань підприємства щодо величини початкової вартості об'єкта є нормою амортизації.

Основні методи амортизації: 1) метод рівномірного прямолінійного списання вартості основного капіталу (списання здійснюється рівними частками впродовж усього періоду використання основних фондів); 2) метод прискореної амортизації (у перші роки використання засобів праці списують значно більшу частину, ніж вартість, що пропорційна терміну служби за цей період).

У розвинутих країнах світу не чекають, поки основні фонди повністю фізично зносяться. Під впливом внутрішньої та особливо міжнародної конкурентної боротьби підприємці, держава переважно орієнтуються на моральне зношування. Так, у США ще в 1981 р. держава встановила такі строки амортизації: для транспортних засобів — 3 роки, устаткування — 5 років, виробничих будівель і споруд — 15 років. У 90-х роках XX ст. середня норма амортизації для устаткування становила понад 13%, для будівель і споруд — 3,7%. Це означає прискорене відтворення основних виробничих фондів й отримання значної частини коштів на відшкодування насамперед морального зношування.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 829; Нарушение авторских прав?; Мы поможем в написании вашей работы!