КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття про рахунки бухгалтерського обліку

|

|

|

|

РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

Після вивчення Розділу 3 Ви повинні знати:

• що таке рахунок бухгалтерського обліку;

• які рахунки називаються активними, а які пасивними;

• зміст подвійного запису;

• як розраховується кінцеве сальдо на рахунках бухгалтерського обліку.

Іноді приходиться чути від студентів: «Я вчив бухгалтерські проводки». Ні. Бухгалтерські проводки вчити не треба, їх не можливо вивчити, їх треба розуміти. Тому при вивченні цього розділу сконцентруємо свою увагу на методі подвійного запису. А почнемо з рахунків бухгалтерського обліку.

Для щоденного, поточного обліку господарських операцій, для накопичення і зберігання інформації існують рахунки бухгалтерського обліку (надалі рахунки). Кожній статті активу і кожній статті пасиву балансу відповідає один або декілька рахунків. Оскільки призначення рахунків - відображати рух (збільшення або зменшення) відповідного об'єкта обліку, то в рахунку повинно бути:

- залишок (сальдо) на початок періоду;

- обороти:

а) зменшення рахунку;

б) збільшення рахунку;

- залишок (сальдо) на кінець періоду.

Таким чином, форма рахунку може бути такою:

(назва рахунку

Рахунок.....................................................................

| № опе- рації за журналом реєстрації | Дата | Документ | Зміст операції | Обор оти | Сальдо | ||

| Дт | Кт | Дт | Кт | ||||

| Сальдс | ) на почато | к періоду | |||||

Таку форму рахунку назвемо повною.

Розберемо призначення кожної колонки в цій таблиці.

1 - ця колонка існує тоді, коли на підприємстві ведеться журнал реєстрації операцій. В цю колонку проставляється номер операції за журналом реєстрації операцій;

2 - дата в бухгалтерському обліку має дуже важливе значен

ня;

3 - в цю колонку записується документ, на підставі якого

здійснюється господарська операція;

4 - в цю колонку коротко записується зміст господарської операції, наприклад, отримана готівка з банку, сплачено за товари і т. д.

5,6 - записується сума господарської операції. А так як ця операція може збільшувати рахунок або зменшувати його, то для оборотів призначено дві колонки: одна для запису збільшення рахунку, а друга- для зменшення.Оборот, який записується в п'ятій колонці, називається дебетовим, а в шостій - кредитовим. Що записується в дебет, а що - у кредит, розглянемо нижче.

7,8 - ці дві колонки призначені для запису залишку (сальдо по-італійськи). Виникає питання, чому для запису залишку призначено дві колонки. А справа в тому, що рахунки відповідають балансу, а в балансі дві сторони - активна і пасивна. Якщо рахунок відповідає активній статті балансу, то залишок записується у сьому колонку, тобто з лівого боку, тому що актив в балансі також з лівого боку. Таке сальдо називається активним, або дебетовим.

Якщо рахунок відповідає пасивній стороні балансу, його сальдо записується у восьму колонку, тобто з правого боку, тому що пасив

в балансі також з правого боку. Таке сальдо називається пасивним або кредитовим.

Таким чином, всі рахунки бухгалтерського обліку поділяються на активні і пасивні. (Трохи пізніше будуть розглянуті ще активно-пасивні рахунки). На активних обліковуються активи і витрати, на пасивних - капітал, зобов'язання і доходи. В зв'язку з цим існує такий порядок запису оборотів на рахунках:

- якщо сальдо дебетове, тобто рахунок активний, то операції збільшення рахунку записуються також в дебет, а операції зменшення рахунку - з іншого боку, тобто в кредит.

- якщо сальдо кредитове, тобто рахунок пасивний, то операції збільшення рахунку записуються в кредит, а операції зменшення рахунку - з іншого боку, тобто в дебет. Таким чином збільшення рахунку записується в той же бік, яке сальдо, а зменшення -в протилежний бік.

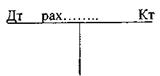

Надалі ми не будемо використовувати таку форму рахунку, тому що ця форма в нашій книжці займе багато місця, а візьмемо основну деталь з цієї форми. Оскільки рахунки призначені для обліку оборотів (руху) господарських коштів, то найголовніша деталь в рахунку - це 5 і 6 колонки, які схематично виглядають так:

Надалі таку форму рахунків ми будемо використовувати, розкриваючи зміст бухгалтерського обліку. Цю форму рахунків часто називають літачками.

Відобразимо схематично основні правила записів на рахунках-літачках.

| Дт Активний | рахунок Кт | Дт Пасивний рахунок Кт | |

| Сальдо початкове | Сальдо початкове | ||

| оборот: збільшення рахунку | оборот: зменшення рахунку | оборот: зменшення рахунку | оборот: збільшення рахунку |

| Сальдо кінцеве | Сальдо кінцеве |

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 545; Нарушение авторских прав?; Мы поможем в написании вашей работы!