КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні схеми бухгалтерського обліку

|

|

|

|

На кожному етапі господарювання витрачаються і рухаються кошти підприємства, які необхідно обліковувати, щоб знати, скільки чого витрачено, скільки поступило від покупців і скільки отримано прибутку. Сума прибутку від діяльності підприємства визначається шляхом співставлення одержаних доходів з понесеними витратами. Як уже зазначалось, облік доходів та витрат ведеться окремо на відповідних рахунках. Списанням їх на призначений для цього рахунок 79 з відповідними субрахунками визначається результат діяльності підприємства. Облік всіх цих процесів для різних видів діяльності схематично представлено на рисунках 5.11.- 5.14.

_____________________________________________

1 В торгівельній діяльності процес виробництва відсутній (що купили, то і продали)

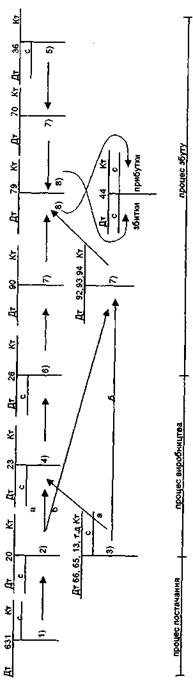

| Зміст операцій: 1) Отримана сировина від постачальника; 2) Списана сировина: а) на технологічні потреби; б) на потреби керівництва, збуту та інше; 3) Нарахована зарплата, амортизація, т.д. а) на технологічні потреби; б) на потреби керівництва, збуту та інше; 4) Випущена з виробництва готова продукція; 5) Відвантажена готова продукція; 6) Списана собівартість реалізованої продукції; 7) Закриття рахунків 7-го і 9-го класів; 8) Виявлення фінансових результатів та закриття рахунку 79. Рисунок 5.11 - Схема бухгалтерського обліку на виробничому підприємстві з використанням рахунків класу 9 |

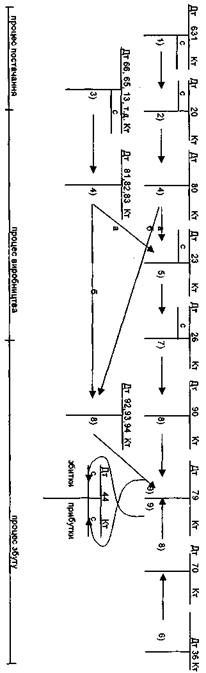

| Зміст операцій: 1) Отримана сировина від постачальника; 2) Відпущені матеріали; 3) Нарахована зарплата, амортизація, т.д. 4) Закриття рахунків 8-го класу: а) витрати, пов'язані з технологічним процесом; б) витрати, не пов'язані з технологічним процесом; 5) Відпущена з виробництва готова продукція; 6) Відвантажена готова продукція покупцям; 7) Списана собівартість реалізованої продукції; 8) Закриття рахунків 7-го і 9-го класів; 9) Виявлення фінансових результатів і закриття рахунку 79. Рисунок 5.12 - Схема обліку на виробничому підприємстві з використанням рахунків класу 8 і 9 |

| ||

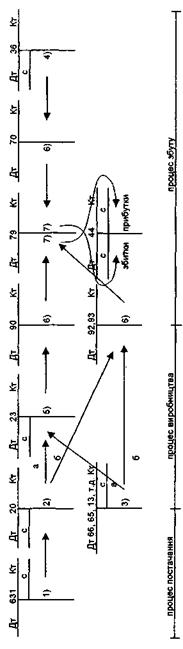

| Зміст операцій: 1) Надійшли від постачальника матеріали; 2) Відпущено матеріали: а) на технологічні потреби; б) на потреби керівництва, збуту та інше; 3) Нарахована зарплата, амортизація, т.д. а) пов"язані з технологією; б) не пов"язані з технологією; 4) Надані послуги замовнику; 5) Списана собівартість наданих послуг; 6) Закриття рахунків 9-го і 7-го класів; 7) Виявлення фінансових результатів і закриття рахунку 79. Рисунок 5.13 - Схема обліку на підприємстві послуг з використанням рахунків класу 9 | ||

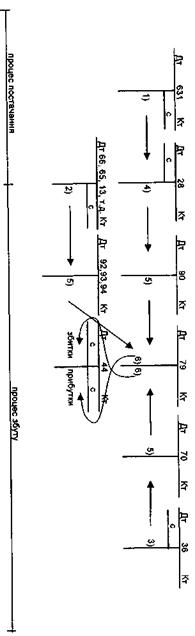

| Зміст операцій: 1) Надійшли товари від постачальника; 2) Нарахована зарплата, амортизація та інші витрати обігу; 3) Відвантажений товар покупцям; 4) Списана собівартість реалізованих товарів; 5) Закриття рахунків 9-го і 7-го класів; 6) Виявлення фінансових результатів і закриття рахунку 79. |

|

Процес діяльності підприємства, як правило, починається з процесу постачання, тобто підприємство забезпечує себе сировиною, матеріалами та іншим.

Як відображається в бухгалтерському обліку отримання чогось (сировини, матеріалів) ми вже розглянули (Дт 20 Кт 63). Результатом постачання є отримання якихось активів. Потім ці активи витрачаються на виробництві. Але при визнанні витрат кредитуються не тільки активи (див. схему 5.11-5.14), а і зобов'язання. Наприклад, нарахована заробітна плата робочим (Дт 81 або 23 Кт 66), нараховано органам соціального страхування (Дт 82 або 23 Кт 65).

Зверніть увагу на те, що в процесі виробництва витрати відображаються на рахунках восьмого класу, а якщо рахунки восьмого класу не використовуються, то обов'язково на рахунку 23 (витрати, пов'язані з технологічним процесом), або на рахунках 91,92,93,94 (не пов'язані з технологічним процесом).

Тобто, у виробничих підприємствах обов'язково при обліку витрат використовується рахунок 23, тому що, як правило, не всі витрати на технологічні цілі перетворюються в готову продукцію. Залишок по рахунку 23 - це незавершене виробництво. Є види діяльності, де незавершеного виробництва на звітну дату не буває. Це підприємства з коротким технологічним циклом. Наприклад, хлібопекарня. Але і в цьому випадку повинен в обліку використовуватися рахунок 23. Інакше справа з рахунком 26. Є види діяльності, де готової продукції немає. Послуги не можна складувати, тому на підприємствах сфери послуг не буває рахунку 26. В усьому іншому схеми 5.11-5.14 підходять для описання бухгалтерського обліку на підприємствах сфери послуг.

Є особливості побудови бухгалтерського обліку на підприємствах торговлі1. Це пов'язано з тим, що підприємства торгівлі продають товар, який вони купили, тобто матеріальних витрат у них не буває (хоча можуть бути витрати матеріалів на упаковку та інше). Тому, навіть ті підприємства торгівлі, які використовують 8 клас рахунків, як правило, не використовують рахунок 80. Крім того, підприємства торгівлі не використовують рахунки 23 і 26, які притаманні виробничим підприємствам. А основна частина витрат торговельного підприємства, пов'язаних з технологією просування то-

_____________________________________________

1 Особливості обліку в галузях народного господарства детально вивчаються в спеціальному курсі. Але в даному випадку наведені загальні особливості з метою більш глибокого розуміння бухгалтерського обліку як системи.

варів на ринку (заробітна плата товарознавців, продавців, нарахування на зарплату, амортизація торгівельного обладнання, будівель магазинів та інше), обліковується на рахунку 93 "Витрати на збут". І наприкінці, про основні риси бухобліку на стадії збуту. Облік збуту продукції, в основному, не залежить від виду діяльності. На всіх підприємствах при відпуску (відвантаженні) готової продукції, товарів або наданні послуг визнаються доходи і виникає дебіторська заборгованість (якщо продано за готівку, то дебіторська заборгованість не виникає, а такий актив, як товар перетворюється в інший актив - гроші), тобто робиться проводка Дт 36(30) Кт 70. Ще раз необхідно підкреслити, що при відвантаженні готової продукції або товарів не можна кредитувати рахунок 26(28). Цей рахунок кредитується при списанні собівартості реалізованої продукції (Дт 90 Кт 26(28). Це пов'язано, насамперед з тим, що на рах.26 готова продукція обліковується по собівартості, а продають її по цінах реалізації. Отже, продукція (товари, послуги) по реалізаційній ціні є доходом (Кт 70), а за собівартістю - витратами (Дт 90), які співста-вляються між собою при виявленні фінансових результатів на рахунку 79.

При відвантаженні готової продукції, товарів, робіт, послуг, можуть дебетуватися не тільки активи (рах.36), а і зобов'язання, якщо відвантаження відбулося в рахунок погашення зобов'язань.

Таким чином, в процесі обліку на підприємстві охоплюються всі стадії діяльності підприємства: постачання, відпуск різних ресурсів у виробництво, випуск з виробництва готової продукції, її реалізація. Закінчується цикл обліку виявленням фінансових результатів, тобто фінансову звітність можна складати тільки після того, як визначені результати діяльності підприємства. А щоб виявити ці результати в бухгалтерському обліку, слід обов'язково провести такі процедури:

- всі рахунки витрат закрити на рахунок фінансових результатів;

- всі рахунки доходів закрити на рахунок фінансових результатів;

- рахунок фінансових результатів закрити на рахунок прибутків

або збитків.

Бухгалтерські проводки з цих процедур називаються заключними. Внаслідок заключних проводок досягаються дві мети: 1) виявляється фінансовий результат;

2) рахунки класів 7,8,9, тобто ті, на яких обліковуються доходи, витрати і фінансові результати, закриваються. Це означає, що вони готові до початку нового циклу.

Заключні проводки робляться, як правило, щоквартально, але можуть щомісячно, або в кінці року. Це визначається обліковою політикою підприємства.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 844; Нарушение авторских прав?; Мы поможем в написании вашей работы!