КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік витрат з використанням рахунків тільки класу 9

|

|

|

|

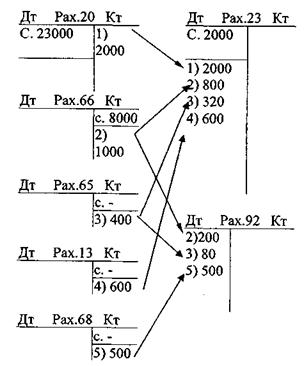

Якщо відсутні рахунки класу 8 (закрийте їх на рис.5.1. рукою), то наведені вище господарські операції будуть відображатися в обліку наступним чином:

1. Матеріали відпущені в виробництво. Всі вони пішли на тех

нологічні цілі - 2000 грн.

ДтРах. 23- 2000

Кт Pax. 20 - 2000.

2. Нарахована зарплата 1000 грн., але вона не вся пов'язана з

технологією виробництва продукції: 200 грн. нараховано адмініст

рації підприємства, а 800 грн. - робочим:

ДтРах. 23- 800

Дт Pax. 92 " Адміністративні витрати" - 200 КтРах. 66 -1000.

3. Витрати по соціальному страхуванню завжди обліковуються

там, де обліковується заробітна плата. В нашому прикладі соціаль

не страхування робочих складає 320 грн., а адміністрації - 80 грн.

ДтРах. 23- 320 ДтРах. 92- 80

Кт Pax. 65 - 400.

4. Нарахована амортизація на технологічне обладнання 600 грн.

ДтРах. 23- 600

КтРах. 13 -600.

5. Отримано рахунок за послуги зв'язку 500 грн. Ці всі витрати

в нашому прикладі пов'язані з адміністрацією заводу:

ДтРах. 92 - 500

КтРах. 68 -500.

На рис. 5.2 відображено схематично цей фрагмент обліку витрат.

Рисунок 5.2 - Фрагмент обліку витрат з використанням рахунків класу 9

Таким чином, в обліку не використовувались рахунки класу 8, а з'явився рахунок класу 9 (Pax. 92). Рахунки класу 9 в Плані рахунків бухгалтерського обліку мають назву "Витрати діяльності". Тобто на рахунках класу 9 обліковуються ті ж самі витрати, але вони групуються не за економічними елементами, а за містом їх виникнення:

-якщо витрати пов'язані з технологією виробництва, то вони спочатку ідуть на рах.23 "Виробництво", потім готова продукція попадає на склад готової продукції (Pax. 26), а собівартість реалізованої продукції обліковується на рахунку 90 "Собівартість реалізації";

-якщо витрати пов'язані з виробництвом не конкретної продукції, а зі всією продукцією, що виробляється (амортизація будівлі цеху і обладнання, на якому виробляється багато видів продукції, заробітна плата і інші витрати, пов'язані з керівництвом цеху), то вони обліковуються на рахунку 91 "Загальновиробничі витрати";

-якщо витрати пов'язані з утриманням адміністрації підприємства, то вони обліковуються на рахунку 92 "Адміністративні витрати";

-витрати пов'язані зі збутом продукції, обліковуються на рахунку 93 "Витрати на збут";

-на рахунку 94 обліковуються інші витрати операційної діяльності;

-рахунки 95 - 99 використовуються для обліку відповідних витрат, які, як правило, не пов'язані з операційною діяльністю1;

На кожному з рахунків класу 9 збираються всі економічні елементи витрат: матеріали, заробітна плата, витрати на соцстрах, амортизація та інші.

На рахунках 92 - 94 обліковуються витрати періоду. Нагадуємо, що ці витрати не залежать від реалізації продукції, а залежать тільки від часу: час іде, амортизація на будівлю заводоуправління або складу готової продукції нараховується незалежно від того, була чи ні реалізована продукція. Тому в кінці кожного звітного періоду вся сума витрат по цих рахунках списується на рахунок 79 "Фінансові результати".

На рахунку 90 "Собівартість реалізації"" обліковується собівартість тільки відвантаженої (реалізованої) продукції (робіт, послуг). Особливим в цьому плані є рахунок 91 "Загальновиробничі витрати", який закривається по встановлених П(с)БО №16 "Витрати" правилах. Але це розглядається пізніше. Тому рахунок 91 в наших прикладах використовуватись не буде (працюємо в умовах відсутності загальновиробничих витрат).

Класифікація витрат за видом діяльності необхідна, щоб знати, скільки витрачається на виробництво, скільки - на адміністрування, скільки - на збут та інше. Інформація рахунків класу 9 використовується для складання Розділу І звіту ф2 "Звіт про фінансові результати" (див. додаток "А").

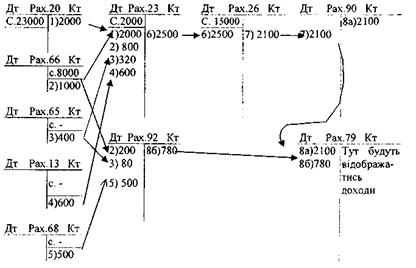

Продовжимо наш приклад. Ми зупинилися на тому (див.рис. 5.2.), що всі витрати, пов'язані з технологією виробництва продукції, зібрані на Pax. 23, а адміністративні витрати на pax. 92.

б.Господарська операція по випуску з виробництва готової продукції при будь-якій схемі обліку відображається в обліку однаково:

Дт Рах.26 - 2500

Кт Pax. 23 - 2500.

________________________________________

1 Класифікація видів діяльності наводиться в П(с)БО №4 «Звіт про рух грошових коштів»

У.Відвантажена покупцям готова продукція, собівартість якої складає 2100 грн.

ДтРах.90 -2100

КтРах. 26 -2100.

Таким чином, собівартість реалізованої продукції списується на рахунок 90.

В кінці періоду всі рахунки класу 9 повинні бути закрити на рахунок 79 "Фінансові результати".

8.Закрити рахунки класу 9.

а) закрити рахунок 90:

ДтРах.79 -2100

КтРах. 90 -2100.

б) закрити рахунок 92:

Дт Рах.79 - 780

Кт Pax. 92 - 780.

На рис.5.3. у вигляді схеми показано зміст обліку витрат з використанням рахунків класу 9.

Рисунок 5.3 - Облік витрат з використанням рахунків класу 9

Складним для розуміння є облік витрат з використанням рахунків класів 8 і 9 разом. Але більшість великих підприємств ведуть

облік витрат з використанням рахунків класів 8 і 9, тому необхідно зрозуміти всі нюанси обліку витрат з використанням одночасно цих обох класів рахунків.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 796; Нарушение авторских прав?; Мы поможем в написании вашей работы!