КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тільки класу 8

|

|

|

|

Облік витрат з використанням рахунків

Господарські операції, пов'язані з обліком витрат, доходів і фінансових результатів

Баланс

ТзОВ"Студент"на31.01.200Х+1р.,(тис.грн.)

| Актив | Сума | Пасив | Сума | ||

| на 31.12 | на 31.01 | на 31.12 | на 31.01 | ||

| 1. Необоротні активи | 1. Власні кошти | ||||

| 1.1 Основні засоби | 1. 1 Статутний капітал | ||||

| 1.2 Незавершене | 1.2Прибуток | ||||

| будівництво | 1.3 Додатковий капітал | ||||

| 2. Оборотні активи | 2. Позикові кошти | ||||

| 2.1 Виробничі запаси | 2.1 Позика банку | ||||

| сировини та матеріалів | 2.2 Борг постачальнику | ||||

| 2.2 Незавершене вироб- ництво | 2.3 Борг по заробітній платі | ||||

| 2.3 Готова продукція | 2.4 Борг бюджету | _ | |||

| 2.4 Борг покупців | 2.5 Аванси отримані | ||||

| 2.5 Рахунок в банку | 2.6 Інші кредитори | ||||

| 2.6 Каса | |||||

| 2.7 Аванси видані | |||||

| 2.8 Інші дебітори | |||||

| БАЛАНС | БАЛАНС |

Як бачимо, валюта балансу за січень зросла на 15 тис.грн. Але зростання відбулося тільки за рахунок позичених коштів. Власні

кошти залишилися без змін. Це тому, що в наведених господарських операціях не було операцій, пов'язаних з витратами і доходами підприємства, тобто не витрачали матеріали (тільки їх отримували), не нараховували зарплату, амортизацію та інше, не відвантажували готову продукцію. Всі господарські операції по обліку витрат, доходів і фінансових результатів мають свої особливості, тому на них зупинимося окремо.

Оскільки існує декілька варіантів відображення в обліку витрат (з використанням тільки 8-ого класу, або тільки 9-ого класу, або 8-ого і 9-ого класів разом), розглянемо окремо облік втрат для кожного з варіантів.

При виробництві майже будь-якої продукції витрачають: -матеріали: величина витрат визначається вартістю цих матеріалів;

-людську працю: величина витрат визначається заробітною

платою;

- гроші на соціальне страхування працюючих: величина цих витрат залежить від законодавче встановлених ставок (%) і розміру нарахованої заробітної платні;

-обладнання, будівлі та інше, тобто основні засоби: величина витрат залежить від вартості основних засобів і терміну їх використання. Ці витрати називають амортизацією;

-інші витрати: якщо підприємство сплатило за послуги зв'язку або витратило гроші на відрядження, то це ні матеріали, ні зарплата, ні соцстрах, ні амортизація. Ці витрати відносяться до інших. Інші, в свою чергу, поділяються на інші операційні витрати (пов'язані з діяльністю, для якої утворено підприємство) та інші витрати.

Таке групування витрат називається класифікацією за економічними елементами. Для обліку цих витрат в Плані рахунків бухгал-

терського обліку передбачено восьмий клас рахунків, який так і називається "Витрати за елементами", і має наступні рахунки:

80 - Матеріальні витрати;

81 - Витрати на оплату праці;

82 - Відрахування на соціальні заходи;

83 - Амортизація;

84 - Інші операційні операції;

85 - Інші затрати.

Інформація про витрати в розділі економічних елементів потрібна як для підприємства, так і для держави. Підприємство використовує цю інформацію як при плануванні (скільки треба витратити на купівлю сировини, на заробітну плату і т.д.), так і при аналізі та управлінні. В масштабах держави ведуться, так звані, національні рахунки, на яких збирається інформація про витрати в цілому по країні на заробітну плату, на соціальні заходи та інше. Тому данні про витрати в розрізі економічних елементів підприємства наводять в Розділі 2 Звіту про фінансові результати. Таблиця цього розділу дуже проста (див. додаток "А"). Вона заповнюється на підставі даних рахунків восьмого класу, в дебеті яких збираються відповідні витрати.

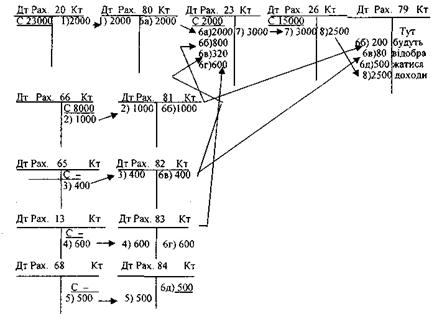

Наприклад:

1. Відпущені матеріали в виробництво - 2000 грн.

Дт pax. 80 "Матеріальні витрати"

Кт рах.20 "Виробничі запаси" - 2000.

Тобто на складі підприємства були матеріали, які обліковувалися на активному рахунку 20. При відпуску матеріалів зменшується рахунок 20 (він активний, тому кредитується). Але що має підприємство замість матеріалів? Готову продукцію? Продукція ще не готова. Підприємство поки що має витрати, тобто дебетується рахунок 80.

2. Нарахована заробітна платня - 1000 грн.

Дт рах.81 "Витрати на оплату праці" -1000

Кт рах.66 "Розрахунки з оплати праці" - 1000.

Підприємство ще не виплатило зарплату. Виплата неможлива, поки не нарахуєш, скільки і кому потрібно виплатити. Коли зарплата нарахована, це означає що, підприємство визнало ці витрати (де-

бет рахунку 81) і одночасно у підприємства виникло зобов'язання сплатити робітникам 1000 грн. Зобов'язання це поточне (повинно погаситися раніше ніж 12 місяців, тобто при настанні терміну виплати зарплати). Поточні зобов'язання обліковуються на рахунках шостого класу, конкретно це зобов'язання обліковується в кредиті рахунку 66 (тобто це кредитори по зарплаті).

3.Нараховано органам соціального страхування (пенсійний фонд, фонд безробіття і т.д.) - 400 грн.

Дт Pax. 82 "Відрахування на соціальні заходи" - 400

Кт Pax. 65 "Розрахунки за страхуванням" - 400.

Зміст цієї господарської операції в наступному: підприємство страхує своїх працівників, тобто частину своїх грошей віддає в страхові фонди. Згідно цієї господарської операції підприємство визнало витрати на соціальне страхування робітників в розмірі 400 грн. Значить цю суму треба записати в дебет рахунку витрат (82), але підприємство ще не сплатило ці гроші, тому визнає борг перед органами страхування, тобто поточні зобов'язання, які обліковуються по кредиту рахунок 65 (кредиторська заборгованість соцстраху).

4. Нарахована амортизація на виробниче обладнання - 600 грн.

Дт Pax. 83 "Амортизація" - 600

Кт Pax. 13 "Знос необоротних активів" - 600.

Ця господарська операція буде більш зрозумілою пізніше. Але і зараз треба зрозуміти, що витрати на придбання основних засобів робляться при їх придбанні. Але в момент придбання ці витрати не визнаються витратами, тому що основні засоби використовуються більше року, як правило декілька років. Згідно принципу відповідності витрат і результатів в бухгалтерському обліку визнаються тільки ті витрати, які забезпечили отримання прибутку в конкретному звітному періоді.

Тому в звітному періоді витрати основних засобів визнаються в розмірі їх амортизації, яка залежить, як правило, від терміну їх використання.

Витрати основних засобів відображаються, як і всі інші витрати, по дебету Pax. 83. Але кредитується рахунок 13. на якому накопичується сума зносу основних засобів.

5. Отримано рахунок за послуги зв'язку - 500 грн.

Дт Pax. 84 "Інші операційні витрати" - 500

Кт Pax. 68 "Розрахунки за іншими операціями" - 400.

Витрати, пов'язані з послугами зв'язку, обліковуються в дебеті рахунку 84. Але поки що ці послуги не сплачено, то вони обліковуються як борг підприємству зв'язку. А всі борги відображаються по кредиту (кредитори) рахунків 6-ого класу. В даному випадку можна кредитувати рахунок 63 "Розрахунки з постачальниками і підрядниками", а можна - рахунок 68 субрахунок 685 "Розрахунки з іншими кредиторами". В Плані рахунків бухгалтерського обліку для малих підприємств немає рахунку 68. Тому вони використовують в даному випадку рахунок 63. На великих підприємствах 63 рахунок використовується, як правило, для розрахунків з постачальниками сировини, матеріалів, послуг. А для розрахунків з іншими контрагентами - рахунок 68. Але за своїм призначенням рахунки 63 і 68 дуже схожі.

Таким чином, всі витрати зібрані на рахунках восьмого класу, (в дебеті рахунків 80, 81, 82, 83 і 84), але ці рахунки повинні бути закриті при виявленні фінансового результату (як правило, в кінці звітного періоду), тому що їх в балансі немає. Закрити рахунок - це зробити так, щоб сальдо цей рахунок не мав.Щоб закрити рахунки, в дебеті яких є суми, треба їх кредитувати. Які рахунки дебетувати, тобто на які рахунки треба закривати рахунки восьмого класу, треба уважно розібратися.

Фінансові результати виявляються співставленням доходів і витрат на рахунку 79 "Фінансові результати". В дебет рахунку 79 записуються витрати, а в кредит - доходи, тобто на рахунку 79 стикаються витрати і доходи. В результаті визначається, чи підприємство має прибуток, чи збиток.

Однак зразу зробити проводку Дт Pax. 79

КтРах. 80, 81,82, 83, 84,

як правило, неможливо, тому що може бути порушений один з принципів бухгалтерського обліку: відповідність доходів і витрат. В кредиті рахунку 79 буде відображатися виручка від реалізованої продукції (товарів, послуг). Але не всі витрати будуть перетворені в

готову продукцію (частина витрат залишиться як незавершене виробництво), не вся готова продукція буде реалізована (залишиться частина готової продукції на складі готової продукції, тобто не буде реалізована). Таким чином співставляти з виручкою від реалізації можна тільки ті витрати, які пов'язані з реалізованою продукцією. Тому частина витрат повинна залишитися на рахунку 23 "Виробництво" і 26 "Готова продукція". Але є витрати, які не залежать від обсягу реалізації: матеріали, які пішли не на технологічні потреби (фарба для паркана на території заводу, заробітна плата адміністрації заводу з відрахуванням соцстраху, амортизація прохідної та інше). Ці витрати називаються витратами періоду. Вони відразу з рахунків восьмого класу списуються на рахунок 79, а витрати, які пов'язані з технологію виробництва продукції, спочатку з рахунків восьмого класу списуються на рахунок 23. Коли готова продукція з цеху передаються на склад готової продукції, то робиться проводка:

Дт Pax. 26

Дт Pax. 26

на собівартість готової продукції

Кт Pax. 23І

Якщо на рахунку 23 залишиться сальдо, то це вартість незавершеного виробництва.

І тільки коли готова продукція буде відвантажена покупцям, то її собівартість списується зі складу готової продукції бухгалтерською проводкою

Дт Pax. 79

Дт Pax. 79

собівартість відвантаженої продукції Кт Pax. 26

Таким чином на рахунку 26 залишиться собівартість ще нереалізованої продукції, а в дебет рахунку 79 попадають собівартість реалізованої продукції і витрати періоду. Щоб завершити приклад з обліком витрат, наведемо ще декілька господарських операцій.

б.Закрити рахунки восьмого класу при умові, що 200 грн. заробітної плати, 80 грн. відрахувань органам соціального страхування і всі послуги зв'язку (500грн.) пішли не на технологічні цілі, тобто є

витратами періоду: хай це будуть адміністративні витрати, а всі інші витрати пов'язані з технологічним процесом.

а) закриваємо рахунок 80 (в дебеті 2000 грн.)

Дт Pax. 23 - 2000

КтРах. 80 -2000;

б) закриваємо рахунок 81

В дебеті цього рахунку 1000 грн. витрат, з яких 800 грн. пов'язані з технологією виробництва і повинні піти на рах.23 "Виробництво", а 200 грн. пов'язані з керівництвом підприємства, вони відносяться до адміністративних витрат, тобто до витрат періоду, тому вони списуються з рахунку 81 зразу на рахунок 79 "Фінансові результати".

Отже, для закриття рахунку 81 роблять такі проводки:

Дт Pax. 23 - 800

КтРах. 81 -800

Дт Pax. 79 - 200

КтРах. 81 -200.

Замість зроблених двох бухгалтерських проводок можна зробити одну складну:

ДтРах. 79- 200

Дт Pax. 23 - 800

КтРах. 81 -1000;

Таким чином, якщо в бухгалтерській проводці один рахунок кредитується (як у нашому випадку), або один рахунок дебетується, а інші декілька кредитуються, така бухгалтерська проводка називається складною.

Якщо ж в бухгалтерській проводці один рахунок дебетується і один кредитується, то така проводка називається простою.

Отже, замість декількох простих проводок часто можна написати одну складну, і навпаки, одну складну проводку - замість кількох простих.

в) закриваємо рахунок 82 (в дебеті 400 грн.)

Дт Pax. 23-320

Кт Pax. 82 - 320 та

Дт Pax. 79 - 80

Кт Pax. 82 - 80. Або:

Дт Pax. 79 - 80 Дт Pax. 23 - 320

Кт Pax. 82 - 400;

г) закриваємо рахунок 83 (в дебеті 600 грн.)

Дт Pax. 23 - 600

Кт Pax. 83 - 600;

д) закриваємо рахунок 84 (в дебеті 500 грн.)

Дт Pax. 79 - 500

Кт Pax. 84 - 500

7. Відпущена з виробництва готова продукція, собівартість якої 3000 грн.

ДтРах. 26- 3000

КтРах. 23 -3000

8.Списана зі складу відвантажена готова продукція, собівартість якої 2500 грн.

ДтРах. 79- 2500

Кт Pax. 26 - 2500

За умови, що кожна з наведених в прикладі бухгалтерських проводок відображена на рахунках бухгалтерського обліку, отримаємо наступну схему (рис.5.1).

Рисунок 5.1 - Облік витрат з використанням рахунків класу 8

Таким чином, якщо для обліку витрат використовують рахунки тільки 8-го класу, то вони закриваються частково на рахунок 23 "Виробництво", якщо ці витрати пов'язані з технологією виробництва, або безпосередньо на рахунок 79 "Фінансові результати", якщо витрати не пов'язані з технологією виробництва, а виникли у зв'язку з управлінням підприємством, збутом та інше.

Коли треба закривати рахунки 8-го класу при використанні для обліку витрат рахунків тільки 8-го класу: щомісячно, щоквартально або один раз на рік, вирішує підприємство і фіксує це у своїй обліковій політиці.

Як правило, закриття позабалансових рахунків відбувається в кінці звітного періоду, тобто щоквартально, хоча можуть бути й інші варіанти.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 756; Нарушение авторских прав?; Мы поможем в написании вашей работы!