КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет удержаний из заработной платы и расчетов с работниками организации

|

|

|

|

Из начисленной заработной платы работников производятся следующие удержания: подоходный налог; отчисления в пенсионный фонд; по исполнительным документам в пользу других предприятий и лиц; своевременно не возвращенные подотчетные суммы; за причиненный материальный ущерб; за товары, купленные в кредит; по полученным займам; профвзносы и др.

В пенсионный фонд удерживается 1% заработка работающих граждан в соответствии с порядком уплаты страховых взносов работодателями и гражданами в Пенсионный фонд Российской Федерации.

Подоходный налог удерживается в соответствии с законом РСФСР "О подоходном налоге с физических лиц" и инструкцией по его применению. Исчисляется он по совокупному годовому доходу, полученному в календарном году на территории Российской Федерации как в денежной, так и в натуральной форме.

В состав совокупного годового дохода работников организации включаются следующие доходы:

• начисленная заработная плата работнику в соответствии с положением о заработной плате;

• начисленная заработная плата в натуральном выражении (выданные продукция и товары, оказанные услуги и выполненные работы оцениваются по рыночным ценам);

• выплаты социального характера за счет собственных источников;

• разница между рыночной ценой и ценой реализации товаров, работ, услуг работникам организации;

• пособия по временной нетрудоспособности;

• превышение компенсационных выплат работникам над нормативными (командировочные расходы и др.);

• превышение над 12-кратным размером минимальной месячной оплаты труда в год по материальной помощи, подаркам, призам;

• превышение над 5-тысячекратным размером минимальной месячной оплаты труда в год по суммам, выплаченным физическим лицам при покупке у них квартир, жилых домов, дач, садовых домиков, земельных участков (другого имущества);

|

|

|

• выплаченные работникам страховые платежи в случае, если они выплачиваются самой организацией (страхование произведено организацией);

• дивиденды по акциям;

• материальная выгода в виде положительной разницы между суммой, исчисленной исходя из двух третей ставки рефинансирования ЦБ РФ по полученным работником от организации заемным средствам в рублях и суммой фактически уплаченных процентов по полученным заемным денежным средствам;

• прочие в соответствии с законом.

Доход работника признается в том месяце, в котором он был ему выплачен.

Не включаются в совокупный годовой доход: пособия по социальному страхованию и обеспечению, за исключением пособий по временной нетрудоспособности (в том числе по уходу за больным ребенком), пособие по безработице, по беременности и родам, выплачиваемые при рождении ребенка, по уходу за ребенком до достижения им установленного возраста, на погребение; суммы возмещения ущерба, причиненного работникам вследствие увечья на работе; выходное пособие при увольнении в соответствии с КЗоТ; компенсационные выплаты работникам, производимые в пределах норм, установленных законодательством, за исключением компенсации за неиспользованный отпуск при увольнении; суммы дивидендов, выплачиваемых организациями физическим лицам в случае их инвестирования внутри организации на техническое перевооружение, реконструкцию и т.п.; суммы, уплаченные своим работникам или за них в порядке полной или частичной компенсации стоимости путевок для детей, подростков и инвалидов в лагеря, санатории, курорты, специально предназначенные для отдыха родителей с детьми, а также стоимость амбулаторного и стационарного медицинского обслуживания своих работников и др.

|

|

|

Совокупный доход в налогооблагаемом периоде по месту основной работы для исчисления подоходного налога уменьшается:

1) на сумму удержаний из заработной платы в пенсионный фонд в размере 1%;

2) на необлагаемый минимум для разных категорий налогоплательщиков (в размере совокупного дохода, облагаемого по минимальной ставке, — для чернобыльцев; 5-кратного размера минимальной месячной оплаты труда (ММОТ) для инвалидов и участников ВОВ; 3-кратного размера ММОТ— для участников афганских событий, родителей и супругов военнослужащих, погибших при исполнении обязанностей военной службы.

Вычет необлагаемого минимума для граждан, не относящихся к льготной категории налогоплательщиков, производится в зависимости от полученного дохода:

• при совокупном годовом доходе до 10 000 руб. включительно — в 2-кратном размере ММОТ за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 10 000 руб. — в 1-кратном размере ММОТ;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 30 0000 руб., вычеты не производятся;

3) на сумму доходов, перечисленных организацией по заявлению работника на благотворительные цели, а также организациям культуры, образования, здравоохранения и социального обеспечения;

4) на сумму расходов на содержание детей в возрасте до 18 лет, студентов, учащихся дневной формы обучения и иждивенцев, не имеющих самостоятельных источников дохода, в зависимости от полученного гражданином дохода:

• при совокупном годовом доходе до 10 000 руб. включительно — в 2-кратном размере ММОТ на каждого ребенка, студента, учащегося, иждивенца за каждый месяц, в течение которого получен доход;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 10 000 руб. — в 1-кратном размере ММОТ на каждого ребенка, студента, учащегося, иждивенца;

• начиная с месяца, в котором совокупный доход, исчисленный нарастающим итогом с начала года, превысит 30 000 руб., уменьшение дохода не производятся;

|

|

|

5) на суммы, направленные физическими лицами, являющимися застройщиками либо покупателями на новое строительство или приобретение жилого дома, или квартиры, или дачи, или садового домика, в пределах 5-тысячекратного размера оплаты труда, учитываемого за трехлетний период, а также суммы, направленные на погашение кредита, полученного в кредитных учреждениях на эти цели, по письменному заявлению работника за исключением случаев, когда оплата указанных расходов за физических лиц производится организациями за счет своих средств.

Подоходный налог исчисляется с начала календарного года по истечении каждого месяца, в котором был получен доход с суммы налогооблагаемого дохода по действующим ставкам с зачетом ранее удержанной суммы налога.

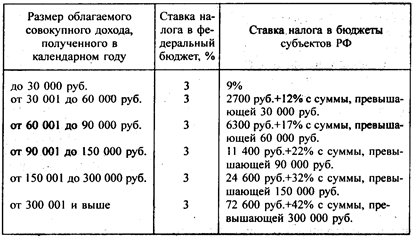

Подоходный налог взимается в следующих размерах:

Суммы подоходного налога определяются в полных рублях (без копеек).

Расчет подоходного налога с работника, не имеющего детей (иждивенцев) приведен ниже.

Расчет подоходного налога в 1998 г. (нарастающим итогом)

(руб.)

| Месяц | Размер месячного дохода | Доход, исчисленный нарастающим итогом | Размер налого-облагаемого дохода | Сумма подоходного налога | |

| в федеральный бюджет | в бюджет субъекта РФ | ||||

| Январь | 1500 - 15 - 2 • 83,49 = = 1318,02 | 3% от | 9% от | ||

| 1318,02 =40 | 1318,02= 119 | ||||

| Февраль | 3200 - 32 - 2 • 2 • 83,49 = 2834,04 | 3% от 2834,04 = 85 85 - 40 = 45 | 9% от 2834,04 = 255 255 - 119= 139 | ||

| Март | 5100 - 51 - 2 • 2 • 83,49 - - 1 • 83,49 = 4631,55 | 3% от 4631,55 = 139 139 – 85 = 54 | 9% от 4631,55 =417 417 – 255 = 162 | ||

| т. д. |

При наличии, например, одного ребенка (иждивенца) размер налогооблагаемого дохода в январе будет равен:

1500 - 15 - 2 • 83,49 - 2 • 83,49 = 1151,04 руб., а подоходного налога — 3% от 1151,04 = 35 руб. и 9% от 1151,04 = 104 руб.

Подоходный налог с сумм коэффициентов и сумм надбавок за стаж работы, начисляемых к заработной плате и выплачиваемых в районах Крайнего Севера и приравненных к ним местностях, взимается отдельно от других доходов по ставке 3% в федеральный бюджет и 9% — в бюджеты субъектов Российской Федерации. В случае если сумма вычетов из совокупного дохода будет превышать основной заработок, а вместе с коэффициентом и надбавками общая сумма оплаты труда превысит сумму указанных вычетов, то подоходный налог исчисляется с совокупной суммы основного заработка, коэффициента и надбавок.

|

|

|

Подоходный налог не по месту основной работы рассчитывается с суммы начисленного дохода по действующим ставкам за вычетом отчислений в Пенсионный фонд. Например, по договору подряда работнику начислена сумма 1100 руб. Подоходный налог из этой суммы будет удержан в размере 131 руб. в федеральный бюджет — 3% от (1100 - 11) = 33 руб.; в бюджет субъекта Российской Федерации — 9% от (1100 - 11) = 98 руб.

Суммы налога, не удержанные или удержанные не полностью с работников, взыскиваются из их заработной платы ежемесячно до полного погашения задолженности. При этом общая сумма удержаний не должна превышать 50% месячного дохода работника.

Удержание по исполнительным документам производится на основании поступивших в организацию исполнительных документов:

• алименты на содержание детей удерживаются в следующих размерах от заработка после удержания налогов: на одного ребенка — 25%; на двух детей — 33%; на трех и более детей — 50%;

• размер алиментов на родителей устанавливается судом;

• размер удержаний по исполнительным документам по прочим причинам устанавливаются также судом.

Удержание за товары, купленные в кредит, производится на основании поручения-обязательства, которое выписывается магазином в двух экземплярах, один из которых передается в организацию.

Материальный ущерб, нанесенный работником организации, удерживается в соответствии с установленной материальной ответственностью, которая бывает частичной, полной и повышенной. Частичная ответственность - например, за допущенный брак, — в полной сумме причиненного ущерба, но не выше установленной законом части зарплаты. Полная ответственность — например, недостача в кассе, — возмещается полностью. Повышенная ответственность — например, потеря книг в библиотеке, — возмещается стоимость книги в 5-кратном размере.

Удержание в счет погашения займа, выданного работнику, производится в соответствии с договором займа, заключенным с работником.

На суммы удержаний из заработной платы и других доходов уменьшается задолженность организации работникам, что отражается по дебету счета 70. На суммы удержанного подоходного налога увеличивается задолженность предприятия бюджету, на удержание 1 % — задолженность пенсионному фонду, на прочие удержания — кредиторская задолженность другим организациям и лицам.

Оплата труда, выплата пособий по временной нетрудоспособности, премий производится работникам в течение трех (в районах Крайнего Севера и приравненных к ним местностях — в течение пяти) рабочих дней, включая день получения денег в учреждении банка. Деньги выдает кассир по платежным (расчетно-платежным) ведомостям. На титульном листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием сроков выдачи денег и суммы прописью. Разовые выплаты отдельным лицам производятся, как правило, по расходным кассовым ордерам. По истечении установленных сроков оплаты труда, выплаты пособий по временной нетрудоспособности и премий кассир в платежной ведомости против фамилии лиц, не получивших деньги, ставит штамп или делает отметку от руки: "Депонировано", составляет реестр депонированных сумм, а в конце ведомости делает надпись о фактически выплаченной сумме, о суммах, подлежащих депонированию, скрепляет своей подписью, записывает в кассовую книгу фактически выплаченную сумму, проставляет на ведомости номер расходного кассового ордера. Депонированные суммы сдаются в учреждение банка, и на сданные суммы составляется один общий расходный кассовый ордер. Депонированные суммы хранятся до востребования в течение трех лет, по истечении которых невостребованные суммы зачисляются в доход организации.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 314; Нарушение авторских прав?; Мы поможем в написании вашей работы!