КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет отчислений в Пенсионный фонд и расчетов с ним

|

|

|

|

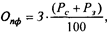

Отчисления в пенсионный фонд производятся как за счет издержек производства и обращения и прочих источников, так и за счет удержаний из заработной платы работников организации:

где 3 — начисленная оплата труда по всем основаниям;

Рс — процент отчислений в пенсионный фонд за счет издержек производства и обращения и прочих источников (с 01.01.93 г. — 28%);

Рз — процент отчислений в пенсионный фонд за счет заработной платы

работников (1%— с 01.01.93 г.).

Страховые взносы начисляются на те виды оплаты труда (в денежном или натуральном выражении по всем основаниям), из которых в соответствии с Законом РСФСР "О государственных пенсиях в РСФСР" начисляется пенсия, в том числе вознаграждение за выполнение работы по договорам подряда и поручения.

По выплатам, не включаемым в себестоимость продукции (работ, услуг), отчисления в пенсионный фонд производятся за счет тех же источников, за счет которых произведены выплаты.

Правительство РФ утверждает перечень выплат, на которые не начисляются страховые взносы в пенсионный фонд. В перечень включаются следующие выплаты: выходное пособие при увольнении; денежная компенсация за неиспользованный отпуск; пособия и компенсации на детей; материальная помощь, оказываемая в связи с чрезвычайными обстоятельствами или стихийными бедствиями; компенсационные выплаты, связанные с выполнением трудовых обязанностей; стоимость льгот по проезду, оплате жилья, коммунальных услуг, топлива, предоставляемых работникам, и др.

Страховые взносы в Пенсионный фонд РФ не взимаются со всех видов выплат, начисленных работнику не работодателем. К работодателям приравниваются юридические и физические лица, выплачивающие вознаграждения по авторским договорам, по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также кооперативы, в том числе и сельскохозяйственные, - в отношении членов кооперативов.

Организации уплачивают страховые взносы один раз в месяц - в срок, установленный для получения оплаты труда за истекший месяц, но не позднее 15-го числа следующего месяца. В таком же порядке организации начисляют и удерживают обязательные страховые взносы с работников, включая работающих пенсионеров.

Отчеты по расчетам с пенсионным фондом организации составляют нарастающим итогом с начала года и представляют уполномоченному пенсионного фонда ежеквартально не позднее 30-го числа, следующего за отчетным кварталом, по форме расчетной ведомости.

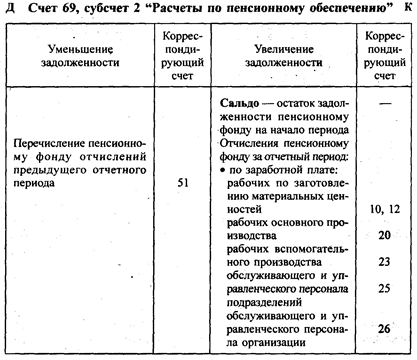

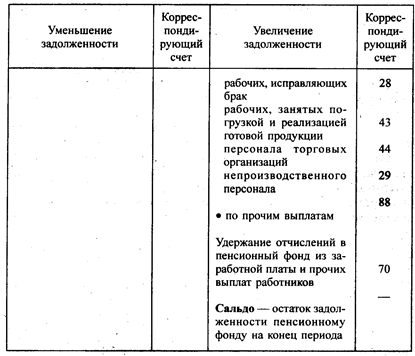

Учет расчетов с пенсионным фондом ведут на пассивном счете 69, субсчет 2 "Расчеты по пенсионному обеспечению":

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 352; Нарушение авторских прав?; Мы поможем в написании вашей работы!