КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Доходы организации в соответствии со стандартом бухгалтерского учета

|

|

|

|

В соответствии с Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (введено в действие с 01.01.2000 г.) доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами поступления:

• налогов;

• сумм в пользу комитента, принципала и т. д.;

• предварительной оплаты, авансов, задатков, залога (если договором предусмотрена передача имущества залогодержателю);

• в погашение кредита, займа.

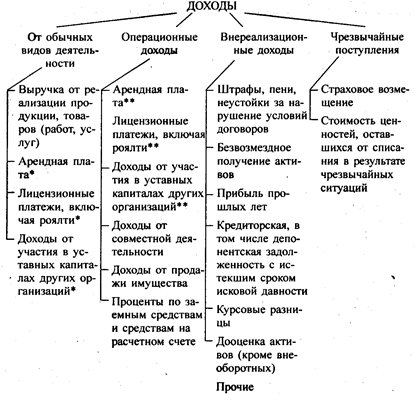

В зависимости от характера доходов, условий их получения и направлений деятельности организации доходы подразделяются на:

• доходы от обычных видов деятельности;

• операционные доходы;

• внереализационные доходы;

• прочие поступления (включая чрезвычайные расходы). Состав расходов организации представлен ниже.

* Если предметом деятельности организации является сдача активов в аренду, участие в уставных капиталах других организаций.

** Если сдача активов в аренду, участие в уставных капиталах других организаций не является предметом деятельности организации.

Выручка от обычных видов деятельности (В) определяется исходя из допущения временной определенности фактов хозяйственной деятельности:

В = ДЗ и (или) В = Д + ДЗ,

где ДЗ — дебиторская задолженность;

Д — поступления денежных средств и иного имущества.

Размер выручки определяется:

• по цене продукции (товара, работы, услуги), установленной договором;

• по цене продукции (товара, работы, услуги), по которой в сравнимых обстоятельствах организация обычно определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) при отсутствии цены в договоре и невозможности ее установления по условиям договора.

В случаях отсрочки платежа (продажа на условиях коммерческого кредита) выручка принимается к учету в полной сумме дебиторской задолженности (В = ДЗ).

По договорам мены (бартер) выручка принимается к учету по стоимости товаров (ценностей), полученных или подлежащих получению организацией, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров (ценностей). При невозможности установления стоимости полученных организацией товаров (ценностей), выручка определяется по стоимости продукции (товаров), переданной или подлежащей передаче организацией.

Если по договору предоставляются скидки (накидки), то выручка отражается с учетом всех предоставленных организации скидок (накидок).

Если оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), то выручка определяется с учетом (увеличивается или уменьшается) суммовой разницы (с 01.01.2000 г.).

Прочие поступления принимаются к бухгалтерскому учету следующим образом:

• поступления от продажи имущества, проценты, полученные. за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности;

• штрафы, пени, неустойки за нарушения условий договоров, возмещения причиненных организации убытков в суммах, присужденных судом или признанных должником;

• полученные безвозмездно активы по рыночной стоимости. Рыночная стоимость указанных активов определяется организацией на основе действующих на дату их принятия к учету цен на данный или аналогичный вид активов. Данные о ценах должны быть подтверждены документально или путем проведения экспертизы;

• кредиторская задолженность, по которой истек срок исковой давности, в сумме, в которой она была отражена в бухгалтерском учете организации;

• суммы дооценки активов в соответствии с правилами, установленными для проведения переоценки активов;

• иные поступления в фактических суммах.

Прочие поступления зачисляются на счет "Прибыли и убытки" организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок (например, продажа имущества через счета 47, 48).

Выручка от обычных видов деятельности признается в учете при наличии следующих условий:

• организация имеет право на получение этой выручки (если оно вытекает из конкретного договора или подтверждено иным соответствующим образом);

• сумма выручки может быть определена;

• имеется уверенность в увеличении экономических выгод организации в результате конкретной операции (при получении оплаты либо отсутствии неопределенности в ее получении);

• право собственности на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

• расходы в связи с этим доходом могут быть определены.

Если не исполнено хотя бы одно из названных условий, в бухгалтерском учете признается кредиторская задолженность, а не выручка.

Выручку от реализации продукции (выполнения работ, оказания услуг) с длительным циклом изготовления организация может признавать по мере готовности продукции (работы, услуги), если возможно определить готовность изделия (работы, услуги), или по завершении выполнения работы, оказания услуги, изготовления продукции в целом. В отношении разных по характеру и условиям изготовления изделий (выполнения работ, оказания услуг) организация может применять в одном отчетном периоде одновременно разные способы признания выручки.

Прочие поступления в виде операционных доходов признаются в учете аналогично выручке от обычных видов деятельности.

В учете признаются такие внереализационные доходы:

• штрафы, пени, неустойки за нарушения условий договоров, возмещения причиненных организации убытков — в отчетном периоде, в котором судом вынесено решение об их взыскании, или они признаны должником;

• кредиторская (в том числе депонентская) задолженность, по которой истек срок исковой давности, — в отчетном периоде, в котором срок исковой давности истек;

• суммы дооценки активов — в отчетном периоде по дате переоценки;

• иные поступления — по мере образования (выявления).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 361; Нарушение авторских прав?; Мы поможем в написании вашей работы!