КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Продолжение 4 страница

|

|

|

|

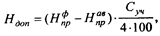

где Нпрф — фактическая сумма налога на прибыль;

Нправ — сумма авансовых платежей налога в течение квартала (но не больше суммы, указанной в справке);

Суч — учетная ставка ЦБ РФ за пользование банковским кредитом, действующая на 15-е число второго месяца истекшего квартала.

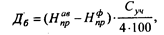

Если фактическая сумма налога меньше суммы авансовых платежей, то по возникающей разнице появляется долг бюджета:

где Дб — сумма, подлежащая возврату из бюджета.

Пример. Планируемая сумма прибыли на 11 квартал составила 1500 руб., сумма налога на прибыль — 450 руб., в том числе в федеральный бюджет — 165 руб.; в республиканский бюджет — 285 руб.

Авансовыми платежами в течение квартала было перечислено 525 руб.

Фактическая сумма налога на прибыль — 234 руб. Учетная ставка ЦБ РФ по кредитам на 15 мая 199х г. — 40% (условно).

Таким образом, переплата по налогу на прибыль равна:

Сумма переплаты налога распределяется между федеральным бюджетом и бюджетом республик в составе Российской Федерации в соответствии с пропорцией распределения по основному платежу:

долг федерального бюджета — 10,67 руб.;

долг бюджета республик в составе Российской Федерации — 18,43 руб.

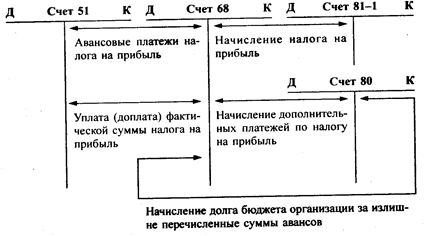

Суммы дополнительных платежей в бюджет (возврата из бюджета) относятся на финансовый результат плательщика и отражаются в учете в следующем за отчетным кварталом месяце:

Д-т сч. 80 "Прибыли и убытки"

К-т сч. 68 "Расчеты с бюджетом"

или Д-т сч. 68 "Расчеты с бюджетом"

К-т сч. 80 "Прибыли и убытки".

В организациях, в состав которых входят территориально обособленные структурные подразделения, не имеющие отдельного баланса и расчетного (текущего, корреспондентского) счета, налог на прибыль в части, зачисляемой в доходы бюджетов субъектов Российской Федерации, начисляется в доходы бюджетов субъектов Российской Федерации по месту нахождения указанных структурных подразделений исходя из доли прибыли, приходящейся на эти структурные подразделения, определяемой пропорционально их среднесписочной численности (фонду оплаты труда) и стоимости основных производственных фондов в порядке, устанавливаемом Правительством РФ. При этом сумма налога по указанным организациям и структурным подразделениям определяется в соответствии со ставками налога на прибыль, действующими на территориях, где расположены эти организации и структурные подразделения.

|

|

|

Доля прибыли определяется исходя из средней величины удельного веса среднесписочной численности работников (фонда оплаты труда) и удельного веса стоимости основных производственных фондов этих структурных подразделений соответственно в среднесписочной численности работников (фонде оплаты труда) и стоимости основных производственных фондов по организации в целом.

| № п/п | Показатель | Организация в целом | |

| всего | в том числе структурное подразделение | ||

| Фактическая среднесписочная численность за | |||

| первое полугодие, чел. | |||

| Удельный вес | |||

| (гр. 2 стр. 1: гр. 1 стр. 1-100 %), % | |||

| Стоимость основных производственных фондов, млн.руб. | |||

| Удельный вес | |||

| (гр. 2 стр. 3: гр. 1 стр. 3-100 %), % | 15,38 | ||

| Средняя величина удельного веса | |||

| ((стр. 2 + стр. 4): 2), % | 17,69 |

Организация самостоятельно определяет показатель для расчета доли прибыли структурного подразделения — среднесписочную численность работников или фонд оплаты труда. Выбранный показатель должен быть неизменным в течение отчетного года. Основные производственные фонды принимаются в расчет по остаточной стоимости, числящейся по балансу.

|

|

|

Определение величины удельного веса для исчисления авансовых и фактических сумм налога на прибыль по организациям (без структурных подразделений) и по их структурным подразделениям производится исходя из соответственно предполагаемых и фактических показателей среднесписочной численности работников (фонда оплаты труда) и стоимости основных производственных фондов этих организаций и их структурных подразделений.

Сведения о суммах авансовых взносов по структурным подразделениям и фактически полученной прибыли сообщаются организацией налоговому органу субъекта Российской Федерации по месту нахождения структурных подразделений соответственно до начала квартала и в десятидневный срок со дня, установленного для представления квартальных и годовых бухгалтерских отчетов.

При определении авансовых сумм налога на прибыль по организации и входящим в нее структурным подразделениям принимается предполагаемая среднесписочная численность работающих (предполагаемый фонд оплаты труда) и предполагаемая средняя остаточная стоимость основных производственных фондов на соответствующий отчетный период.

При определении фактических сумм налога на прибыль принимаются фактические показатели по среднесписочной численности работающих (фонду оплаты труда) и средней остаточной стоимости основных производственных фондов за отчетный период нарастающим итогом с начала года.

Налог на прибыль исчисляется отдельно по организации (без структурных подразделений) и отдельно по каждому структурному подразделению в соответствии со ставками налога на прибыль, действующими на территориях, где расположены эти организации и их структурные подразделения.

Пример. За первое полугодие организация получила выручку от реализации продукции в сумме 48 000 руб., в том числе НДС — 8 000 руб. По кварталам выручка составила:

I квартал — 12 000 руб., в том числе НДС — 2 000 руб.;

II квартал — 36 000 руб., в том числе НДС — 6 000 руб.

|

|

|

Себестоимость реализованной продукции составила:

в I квартале — 8 000 руб.;

во II квартале — 25 000 руб.

Кроме того, организация в I квартале продала основное средство за 6 000 руб., в том числе НДС — 1 000 руб. Первоначальная стоимость основного средства — 5 000 руб.; износ — 1 000 руб.

Во II квартале организация получила доход по государственным ценным бумагам в сумме 200 руб.

За полугодие было начислено налогов и сборов за счет финансового результата: 1 квартал — 100 руб.; II квартал — 200 руб.

Во II квартале были начислены штрафные санкции по хозяйственным договорам к уплате в сумме 50 руб.

Ставка налога на прибыль — 35% (условно).

Результаты деятельности организации за полугодие

| Показатель | I квартал | II квартал | Итого за полугодие | Корреспондирующие счета | |

| дебет | кредит | ||||

| Выручка от реализации | 12 000 | 36 000 | 48 000 | ||

| НДС по реализованной продукции | |||||

| 6 000 | |||||

| Себестоимость реализованной продукции | |||||

| 33 000 | |||||

| Прибыль от реализации | 5 000 | ||||

| Выручка от реализации основных средств | |||||

| — | |||||

| НДС по реализованным основным средствам | |||||

| 1 000 | — | 1 000 | |||

| Первоначальная стоимость основного средства | |||||

| — | 5 000 | ||||

| Износ основного | |||||

| Средства | 1 000 | — | 1 000 | ||

| Прибыль от реализации основных средств | |||||

| 1 000 | ___ | 1 000 | |||

| Доходы по ценным | |||||

| Бумагам | — | ||||

| Налоги за счет финансового результата | |||||

| Итого валовая при | |||||

| быль | 2 900 | 5 000 | 7 900 | ||

| Нарастающим итогом | 2 900 |

|

|

|

Налог на прибыль за I квартал равен:

Налог на прибыль за полугодие (нарастающим итогом):

Так как за 1 квартал было начислено 1015 руб., значит за II квартал нужно доначислить 1680 руб. (2695 - 1015 = 1680 руб.)

Учет налога на прибыль ведется на счете 68, субсчет "Расчеты по налогу на прибыль".

Принципиальная схема учета налога на прибыль имеет следующий вид.

Налог на доходы по ценным бумагам и от долевого участия в других организациях уплачивается отдельно от налога на прибыль.

Организации уплачивают налог на доходы по ставке 15% со следующих видов доходов:

• дивидендов по акциям;

• доходов от долевого участия в других организациях;

• процентов (дисконта) по государственным ценным бумагам, эмитированным после 21.01.97 г.

Доходы по государственным ценным бумагам, эмитированным до 21.01.97 г., были освобождены от налога на доходы. В соответствии с Федеральным законом от 10.01.97 г. № 13-ФЗ, внесшим изменения в Закон РФ "О налоге на прибыль", по государственным ценным бумагам, эмитированным после 21.01.97 г., данная льгота была отменена и теперь такие доходы, как в виде процентов, так и в виде дисконта, облагаются налогом на доходы по ставке 15%.

Кроме того, изменен порядок обложения налогом доходов по облигациям юридических лиц и иным ценным бумагам (финансовым векселям, депозитным сертификатам и т. п.). Доходы, полученные по данным ценным бумагам облагаются не налогом на доходы по ставке 15%, а подлежат включению в валовую прибыль и обложению налогом на прибыль в общем порядке.

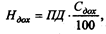

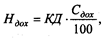

Налог на доходы (Ндох) исчисляется следующим образом:

• по процентным ценным бумагам (акциям и государственным ценным бумагам) по начисленному процентному доходу:

,

,

где ПД — процентный доход по ценной бумаге;

Сдох — ставка налога на доходы (15%);

• по государственным купонным ценным бумагам, по начисленному купонному доходу:

,

,

где КД — купонный доход по ценной бумаге;

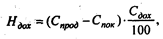

• по купонным ценным бумагам при их реализации:

,

,

где КДпок — накопленный купонный доход, полученный в цене продажи от покупателей;

КДпрод — накопленный купонный доход, уплаченный продавцу при приобретении ценной бумаги;

• по государственным дисконтным ценным бумагам:

,

,

где Спрод — продажная цена ценной бумаги (цена погашения);

Спок — покупная цена ценной бумаги.

Налоги с доходов по процентным ценным бумагам юридических лиц взимаются от суммы дохода у источника этих доходов. Ответственность за правильность перечисления этих налогов в бюджет несет организация, выплачивающая этот доход (источник).

Исчисление и уплата в бюджет налога на доход (проценты) по государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и ценным бумагам органов местного самоуправления, доход по которым определяется как разница между ценой реализации и ценой приобретения (ГКО) или в виде накопленного купонного дохода (по остальным ценным бумагам), осуществляются владельцем ценной бумаги — продавцом.

С доходов в виде процентов, полученных владельцем по государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и ценным бумагам органов местного самоуправления, налог удерживается в момент выплаты соответствующего дохода у источников выплаты. Расчеты с бюджетом осуществляются лицами, выплачивающими доход владельцу ценной бумаги и которые в соответствии с заключенными договорами с эмитентом на обслуживание соответствующего вида государственных ценных бумаг являются платежным агентом эмитента.

Расчеты в налоговые инспекции по налогам с доходов по государственным ценным бумагам представляются в произвольной форме ежемесячно не позднее 10-го числа месяца, следующего за отчетным:

по месту нахождения плательщика налога — если им является владелец (продавец) государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ценных бумаг органов местного самоуправления. Налог в бюджет уплачивается в пятидневный срок со дня, установленного для предоставления расчета для владельца бумаги — продавца;

по месту нахождения лица, удерживающего налог у источника выплаты доходов (платежного агента) при проведении расчетов с владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ценных бумаг органов местного самоуправления. Налог в бюджет уплачивает лицо, удерживающее налог у источника в пятидневный срок со дня начисления доходов владельцам государственных ценных бумаг при погашении ценных бумаг или очередного купона.

Налог с доходов по государственным ценным бумагам Российской Федерации, государственным ценным бумагам субъектов Российской Федерации и ценным бумагам органов местного самоуправления, полученных владельцами этих бумаг в виде процентов, а по государственным краткосрочным бескупонным облигациям — как разница между ценой реализации (погашения) и ценой покупки, подлежит зачислению в доход федерального бюджета.

Налог на доходы по акциям, государственным ценным бумагам и от долевого участия начисляется за счет собственных источников и отражается бухгалтерской записью:

Д-т сч. 81 "Использование прибыли"

К-т сч. 68 "Расчеты с бюджетом" (дох).

Налогом на доходы облагаются доходы от видеопоказа, проката видео- и аудиокассет.

Доходы от данных видов деятельности (Ди) определяются следующим образом:

,

,

где Ви — выручка от отдельных видов деятельности, руб.;

Зи — затраты по отдельным видам деятельности.

Затраты определяются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) за вычетом расходов на оплату труда.

Налог на доходы рассчитывается:

где Си — ставка налога на доходы (70%).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 362; Нарушение авторских прав?; Мы поможем в написании вашей работы!