КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники финансирования инвестиционной деятельности. Формирование бюджета капиталовложений

|

|

|

|

Понятие и классификация инвестиций.

Инвестиции – это денежные средства, а также вложения в ценные бумаги и иные имущественные ценности, выраженные в денежной форме и осуществляемые с целью получения прибыли.

Инвестиции – относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие «капитальные вложения», под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт.

Инвестиции – понятие более широкое. Оно охватывает и так называемые реальные инвестиции, близкие по содержанию к нашему термину «капитальные вложения», и «финансовые инвестиции» (портфельные инвестиции), т.е. вложения в акции, облигации, другие ценные бумаги, связанные непосредственно с титулом собственника, дающим право на получение доходов от собственности.

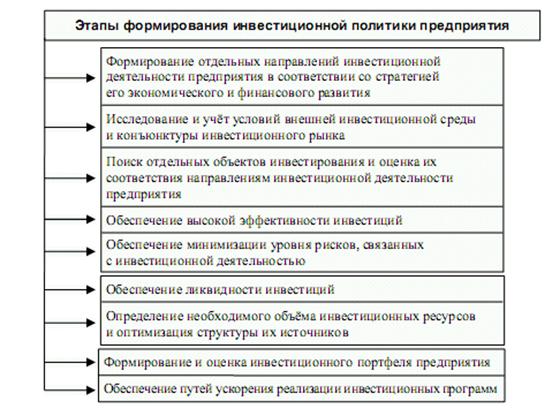

Основной целью инвестиционной деятельности является обеспечение реализации наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала предприятия. С учётом этой цели формируется содержание инвестиционной политики предприятия.

Инвестиционная политика представляет собой часть общей финансовой стратегии предприятия и заключается в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и расширения экономического потенциала хозяйственной деятельности.

Разработка инвестиционной политики предприятия охватывает следующие основные этапы (рис. 1)

|

Финансирование инвестиционной деятельности – это обеспечение предприятия инвестиционными ресурсами (денежными средствами, основными и оборотными средствами, имущественными правами и нематериальными активами, кредитами, займами и залогами, правами землепользования и т.д.).

Финансирование инвестиционной деятельности может осуществляться следующими способами:

1. Самофинансирование – использование в качестве источника финансирования собственных средств инвестора (из средств бюджета и внебюджетных фондов – для государства, из собственных средств – для предприятия).

2. Использование заёмных и привлечённых средств.

Формы финансирования могут быть следующие:

1. Самофинансирование.

2. Акционерное финансирование.

3. Государственное финансирование.

4. Кредитование (банковское кредитование и лизинг).

Самофинансирование. Серьёзным шагом в повышении эффективности использования собственных ресурсов на инвестиционные цели является проводимая государством амортизационная политика, основными положениями которой являются:

1. Организация инвентаризации и переписи имеющихся фондов предприятий с определением их рыночной стоимости, физического срока службы, морального износа и других параметров, необходимых для определения объёма амортизационных отчислений.

2. Сокращение количества утверждаемых норм амортизационных отчислений, насчитывающих в настоящее время более 1500 видов.

3. Расширение прав отдельных предприятий по применению ускоренной амортизации.

4. Использование на добровольной основе частичной централизации амортизационных отчислений для направления их на наиболее крупные инвестиционные проекты, в которых заинтересованы предприятия- участники.

5. Осуществление контроля за целевым использованием амортизационных отчислений, используемых на цели неинвестиционного характера.

В настоящее время на долю собственных средств предприятий приходилось около 45 % всех инвестиций в основной капитал.

Акционерное финансирование. Акционерное финансирование представляет собой форму получения дополнительных инвестиционных ресурсов путём эмиссии ценных бумаг. Эта форма предусматривает замену инвестиционного кредита рыночными долговыми обязательствами. Это сказывается на структуре и цене капитала, авансируемого в проект, т.е. в структуре капитала снижается доля долгосрочных кредитов банков.

При разработке инвестиционного проекта очень важно выбрать формы привлечения капитала и решить – наращивать ли собственный капитал, выпуская ценные бумаги, или привлечь заёмный капитал.

К способам наращивания капитала относятся: обыкновенные и привилегированные акции, облигации, долговые обязательства с варрантами (или опционами).

Бюджетное финансирование инвестиционных проектов осуществляется в формах:

1. Финансовой поддержки высокоэффективных инвестиционных проектов на условиях размещения выделенных бюджетных средств на конкурсной основе.

2. Централизованного финансирования (частичного или полного) федеральных инвестиционных программ. Эта форма осуществляется через целевые инвестиционные программы.

Федеральные целевые программы – это комплекс научно-исследовательских, опытно- конструкторских, производственных, социально-экономических, организационно-хозяйственных и других мероприятий, который обеспечивает эффективное решение задач в области государственного, экономического, экологического развития РФ.

Утверждённые целевые программы могут реализовываться за счёт средств федерального бюджета, внебюджетных источников, средств бюджетов субъектов РФ.

Внебюджетные средства состоят из взносов участников реализации программ, включая государственные и негосударственные предприятия, целевые отчисления от прибыли предприятий, кредиты банков, средства фондов и общественных организаций, зарубежных инвесторов, заинтересованных в реализации программ.

Средства федерального бюджета предоставляются на безвозвратной, возвратной и смешанной основе. Кроме того, инвестор имеет возможность предоставления государственных гарантий для инвестиционных проектов. Обычно такое инвестирование осуществляется в виде кредитования (в большинстве случаев – льготного).

Всего существует четыре основных вида финансирования в рамках государственных программ федерального и муниципального уровней, осуществляющих поддержку предпринимательства:

- прямое (целевое) кредитование – выделение государством ссуды непосредственно предприятию с условием возвратности этих денег. В этом случае государство, как и коммерческий банк, устанавливает процентные ставки, срок и механизм возврата;

- гранты и дотации – субсидии на конкретный проект обычно выделяются безвозмездно;

- долевое участие – государство через делегированные органы выступает долевым вкладчиком в проект, остальная часть вклада осуществляется обычно коммерческими структурами;

- гарантии по кредитам – в этом случае предприятие получает кредит от коммерческой структуры, а правительство через аффилированные организации (министерства, специально созданные фонды) выступает гарантом предприятия и выплачивает сумму кредита коммерческой структуре в случае невозврата.

Кредитование. Банковский кредит – ссуда, выданная банком или другим кредитным учреждением. При этом оговариваются срок возврата кредита, обязательность возврата и размер процентов по кредиту (платность кредита).

Многие компании имеют дело не с отдельными проектами, ас портфелем возможных инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений. В бюджет можно включать все проекты, удовлетворяющие критерию или совокупности критериев, принятых в данной компании, но задача усложняется необходимостью учета при разработке бюджета ряда ограничений:

- проекты могут быть как независимыми, так и альтернативными;

- включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

- стоимость капитала, используемая для оценки проектов на предмет их включения в бюджет, не одинакова для всех проектов, она может меняться в зависимости от степени риска;

- с ростом объема предполагаемых капиталовложений стоимость капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.

При формировании бюджета капиталовложений используют два основных подхода:

- на основе применения критерия «внутренняя норма прибыли инвестиций». Этот подход состоит в следующем: все доступные проекты упорядочиваются по убыванию внутренней нормы прибыли инвестиций. Проект, внутренняя норма прибыли инвестиций которого превосходит стоимость капитала, от в портфель требует привлечения новых источников, что в свою очередь приводит к необходимости привлечения внешних источников финансирования. В результате происходит изменение структуры источников финансирования в сторону повышения доли заемного капитала, что приводит к возрастанию финансового риска компании и к увеличению стоимости капитала.

Наблюдаются две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, внутренняя норма прибыли инвестиций проектов убывает, а стоимость капитала возрастает. Если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда внутренняя норма прибыли инвестиций очередного проекта будет меньше стоимости капитала, т. е. его включение в портфель становится нецелесообразным;

- на основе применения критерия «чистый приведенный эффект». Суть подхода: если никаких ограничений нет, то применяется методика бюджетирования, включающая следующие процедуры:

- устанавливается значение ставки дисконтирования либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

- все независимые проекты с чистым приведенным эффектом больше нуля включаются в портфель;

- из альтернативных проектов выбирается проект с максимальным чистым приведенным эффектом.

Если имеются ограничения временного или ресурсного характера, методика усложняется; возникает проблема оптимизации бюджета капиталовложений.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1147; Нарушение авторских прав?; Мы поможем в написании вашей работы!