КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка эффективности и риска инвестиционных проектов

|

|

|

|

Методы оценки инвестиционных проектов подразделяются на 2 категории:

1. Основанные на дисконтированных оценках.

2. Основанные на учётных оценках.

К первой категории относятся методы определения чистой текущей стоимости, индекса рентабельности инвестиций, внутренней нормы прибыли, дисконтированного срока окупаемости.

Ко второй категории относятся методы определения коэффициента эффективности инвестиций, недисконтированного срока окупаемости.

Дадим характеристику каждого из методов:

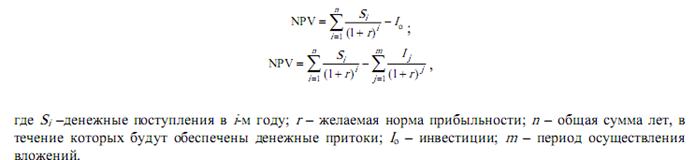

1. Метод расчёта чистой текущей стоимости, NPV (net present value).

Если чистая текущая стоимость проекта является положительной, то это означает, что в результате реализации проекта ценность фирмы возрастёт, и проект может считаться приемлемым.

Если чистая текущая стоимость проекта является положительной, то это означает, что в результате реализации проекта ценность фирмы возрастёт, и проект может считаться приемлемым.

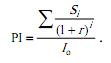

2. Метод расчёта индекса рентабельности инвестиций, PI (profitability index).

Проект принимается в случае, когда индекс рентабельности больше 1.

3. Метод расчёта внутренней нормы прибыли, IRR (internal rate of return) или внутреннего коэффициента окупаемости инвестиций.

Характеризует коэффициент дисконтирования, при котором чистая текущая стоимость проекта равна нулю. Показывает максимально допустимый относительный уровень расходов, которые может позволить себе предприятие при реализации данного проекта. Например, если проект полностью финансируется за счёт ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Критерий рассчитывается методом линейной аппроксимации.

Для оценки эффективности проекта внутреннюю норму прибыли сравнивают с ценой авансированного капитала (WACC). Если IRR > WACC, то проект принимается. Если IRR < WACC, то проект отвергается. Если IRR = WACC, то проект и не прибыльный, и не убыточный.

4. Метод расчёта дисконтированного срока окупаемости, DPP (discounted payback period). Это период, за который инвестиции должны окупиться дисконтированными денежными притоками. Метод является одним из самых распространённых в мировой учётной практике. Расчёт срока окупаемости зависит от равномерности распределения прогнозируемых доходов.

Если годовые доходы равны между собой, то срок окупаемости определяется как отношение первоначальных инвестиций к годовым денежным поступлениям. Такой способ в большей части используется при расчёте недисконтированного срока окупаемости.

Если доходы распределены неравномерно, то срок окупаемости рассчитывается прямым подсчётом числа лет, в течение которых инвестиция была погашена дисконтированным кумулятивным доходом.

Общая формула срока окупаемости при этом будет иметь вид: PP = n, при котором

Для более точного расчёта срока окупаемости существует правило:

1. Находится кумулятивная сумма дисконтированных денежных поступлений за целое число периодов, при котором такая сумма оказывается наиболее близкой к величине инвестиций, но меньше её.

2. Определяется, какая часть суммы инвестиций осталась ещё непокрытой дисконтированными денежными поступлениями и этот непокрытый остаток соотносится с величиной дисконтированных денежных поступлений в следующем целом периоде, чтобы узнать, какую часть остаток составляет от этой величины.

3. Складывается целое число периодов, полученных в первом пункте, с полученным результатом во втором пункте.

Между критериями NPV, PI, IRR, CC имеются очевидные взаимосвязи:

если NPV > 0, IRR > CC, PI > 1 – проект приемлем;

если NPV < 0, IRR < CC, PI < 1 – проект необходимо отвергнуть;

если NPV = 0, IRR = CC, PI = 1 – проект ни прибыльный, ни убыточный.

Ко второй категории методов оценки инвестиционных проектов относятся:

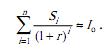

1. Метод определения недисконтированного срока окупаемости проектов, PP:

где Io – единовременные затраты (первоначальные инвестиции); Si – годовой доход, обусловленный единовременными затратами, распределённый равномерно по периодам.

Если доходы распределены по годам не равномерно, то срок окупаемости рассчитывается по правилу, рекомендуемому для расчёта дисконтированного срока окупаемости.

2. Метод расчёта коэффициента эффективности инвестиций, ARR (accounting rate of return):

Если по истечении срока реализации анализируемого проекта допускается наличие остаточной или ликвидационной стоимости, то она вычитается из средней величины инвестиций.

Среди всех существующих методов оценки инвестиционных проектов наиболее предпочтительными являются:

− метод определения чистой текущей стоимости проекта;

− метод расчёта внутренней нормы прибыли;

− метод расчёта индекса рентабельности инвестиций;

− дисконтированный срок окупаемости.

Контрольные вопросы:

1. В чем разница терминов «инвестиции» и «капитальные вложения»?

2. Перечислите основные признаки классификации инвестиций.

3. Дайте характеристику основных форм финансирования инвестиционных проектов.

4. Какие методы оценки инвестиционных проектов существуют? Каковы их недостатки?

Литература:

- Кириченко, Т.В. Финансовый менеджмент [Текст]: учебник/ Т.В. Кириченко.- М.: Дашков и К, 2013.- 484 c.

- Варламова, Т.П. Финансовый менеджмент [Текст]: учебное пособие/ Т.П. Варламова, М.А. Варламова.- 2-е изд..- М.: Дашков и К, 2012.- 304 c.

- Кокин, А.С. Финансовый менеджмент [Текст]: учебное пособие/ А.С. Кокин, В.Н. Ясенев;.- 2-е изд., перераб. и доп..- М.: ЮНИТИ-ДАНА, 2013.- 511 c.

ЛЕКЦИЯ 7: УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ

Цель: сформировать знания о разработке и реализации политики управления денежными потоками предприятия

Ключевые слова: денежный поток, управление денежными потоками.

Вопросы:

1. Экономическая сущность и классификация денежных потоков.

2. Задачи управления денежными потоками.

3. Основные этапы разработки и реализации политики управления денежными потоками предприятия.

4. Традиционные и новые методы краткосрочного финансирования. Управление источниками финансирования оборотного капитала.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 527; Нарушение авторских прав?; Мы поможем в написании вашей работы!