КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регулювання ринку аудиту

|

|

|

|

Навчання

Науково-методичне забезпечення САУ

Необхідно чітко визначити:

-що є предметом аудиторської перевірки;

-як оцінити аудиторський ризик;

-як калькулювати собівартість аудиторських робіт;

-як спланувати обсяг перевірки;

-як застосовувати (і на скільки це буде законно) методи вибірки;

-як реально оцінювати матеріальність (істотність) помилки;

-як відрізнити помилку від обману.

Саме професійні організації організують навчання професії, перенавчання діючих аудиторів. САУ повинний погоджувати навчальні програми вищих закладів, утворення всіх рівнів акредитації за фахом "Бухгалтерський облік і аудит" з усіма її специалізаціями.

САУ повинний мати право виступати як ведуча організація при захисті дисертацій по обліку й аудиту, а також направляти у ВАК України перелік тем наукових досліджень в області економічного контролю, обліку й аудиту.

САУ повинний бути основним джерелом й ініціатором популярної літератури - статей, монографій, підручників і практичних посібників.

Таке регулювання забезпечує кодекс професійної етики аудиторів України.

4.Інформованість аудиторської громадськості

Кожен аудитор сьогодні повинний мати оперативну інформацію про ціни, що складаються на аудит по регіонах і в цілому по країні, бути інформованими у планах роботи САУ, АПУ.

5.Інтегрированість у світове співтовариство

В даний час Федерація професійних бухгалтерів і аудиторів України (ФПБАУ) найбільш близька до цього. В Україні представлено кілька донорських організацій, мається ряд спонсорів у діаспорі за кордоном.

1.6 ПРОФЕСІЙНА ЕТИКА АУДИТОРІВ, ЇХ ПРАВА Й ОБОВ'ЯЗКИ

Аудиторська діяльність містить у собі організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок і надання інших аудиторських послуг.

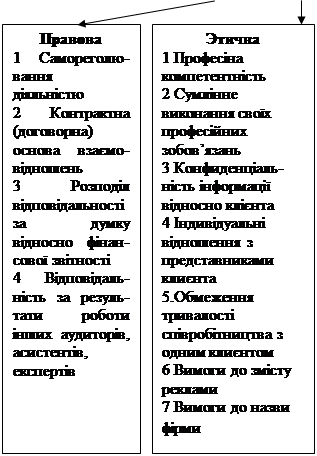

Історія розвитку аудиторської діяльності дозволяє виділити три аспекти незалежності аудитора: правова; етична; економічна.

| |||||

|  |

Малюнок 1.4- Аспекти незалежності аудитора

Аудитор – це висококваліфікований фахівець, що володіє методологією фінансово-господарського контролю й аудиту, бухгалтерським обліком і аналізом господарської діяльності, статистикою, фінансовою і банківською справою, а також має необхідну професійну підготовку в області юриспруденції, судово-бухгалтерської експертизи, методології економічних досліджень, технології виробництва.

Основною умовою правової незалежності є саморегулювання аудиторської діяльності. Т.ч. аудитор самостійно визначає правила поведінки, розробляє методологію, методику і техніку аудиту.

Законом України визначено, що аудит може проводитися за договором з клієнтом. Незалежність на цьому етапі полягає в самостійному виборі клієнта.

Далі, аудитор має право залучати (на договірній основі) до участі в аудиторській перевірці різних професіоналів.

Аудитор не може виявити всіх зловживань, незаконних дій, оскільки його призначення полягає в іншому, у підтвердженні законності і вірогідності. Навіть виявлені порушення аудитор розглядає в залежності від істотності впливу їх на показники фінансової звітності.

Тому основна частка відповідальності за попередження і виявлення, як обману, так і помилок покладається на керівництво підприємства.

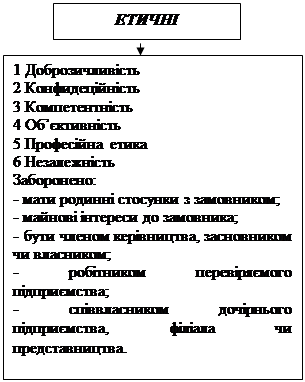

Незалежність аудитора в цьому випадку в правильній оцінці обраних і виконаних процедур і відповідному аудиторському висновку, складеному на підставі доказів, отриманих у результаті здійснення цих процедур. Етична незалежність аудитора містить у собі:

-професійне поводження аудитора, що зобов'язаний підтримувати свою репутацію, утримуватися від різних дій, що дискредитують його;

-аудитор зобов'язаний бути чесним при виконанні своїх професійних обов'язків, справедливим і не допускати щоб витрати й ін. впливи не відбивалися на його об'єктивність;

-конфіденційність - аудитор не має права без згоди клієнта розголошувати чи розкривати інформацію, отриману їм у ході аудиту, а також використовувати їх у своїх цілях. Ст. 23 Закону України «Про аудиторську діяльність».

-аудитор зобов'язаний робити послуги з відповідним рівнем турботи про клієнта. Постійно підтримувати професійні знання, тобто необхідно мати такий рівень знань, щоб не викликав би сумніву у клієнта в тім, що йому надали компетентні професійні послуги з урахуванням останніх змін у законодавстві, аудиторській практиці і техніці надання аудиторських послуг;

-обмеження тривалості співробітництва з одним клієнтом, оскільки можуть скластися близькі відносини, що може істотно вплинути на незалежність аудитора, якість аудиту.

Аудитором не може бути призначений працівник, що у цей час чи до цього працював чи працює на підприємстві, з яким укладений договір на проведення аудиту. Період, що повинний пройти після звільнення з роботи на підприємстві не менш 2-х років.

1.7 АУДИТОР І АУДИТОРСЬКІ ФІРМИ

Аудитор і аудиторські фірми мають право:

1. Самостійно визначати форми і методи аудиту на підставі діючого законодавства, існуючих норм і стандартів, умов договору з замовником, професійних знань і досвіду;

2. Одержувати необхідні документи, що мають відношення до предмета перевірки і знаходяться як у замовника, так і у третіх осіб. Треті особи, що мають у своєму розпорядженні (банки, постачальники і т.п.) документи щодо предмета перевірки, зобов'язані надати їх за вимогою аудитора (ауд. фірми). Зазначена вимога повинна бути офіційно засвідчена замовником.

3. Одержувати необхідні пояснення в письмовій чи усній формі від керівництва і працівників замовника;

4. Перевіряти первинну документацію з обліку фінансово-господарської діяльності замовника, облікові регістри, перевіряти наявність майна, грошей, цінностей, проводити інвентаризацію готівки в касах, цінних паперів, матеріальних цінностей, жадати від керівництва проведення контрольних оглядів вимірів виконаних робіт, визначення якості продукції.

5. Залучати на договірних засадах до участі в перевірці фахівців різного профілю, крім тих, котрі працюють у замовника, перебувають з ними в родинних відносинах, чи ведуть спільний бізнес.

Обов'язки аудиторів і аудиторських фірм.

1. Належним чином надавати аудиторські послуги, перевіряти стан бухгалтерського обліку і звітність замовника, їхню вірогідність, повноту і відповідність чинному законодавству і встановленим нормативам.

2. Повідомляти власників, уповноважених ними осіб, замовників про виявлені при проведенні аудиту недоліки ведення бухгалтерського обліку і звітності;

3. Зберігати в таємниці інформацію, отриману при проведенні аудиту і виконанні інших аудиторських послуг. Не розголошувати зведень, що складають предмет комерційної таємниці, і не використовувати їх у своїх інтересах чи в інтересах третіх осіб.

4. Відповідати перед замовником за порушення умов договору відповідно до діючого законодавства України.

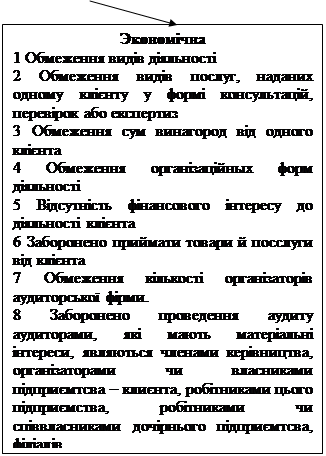

5. Обмежувати свою діяльність наданням аудиторських послуг й інших видів робіт, що мають безпосереднє відношення до надання аудиторських послуг у формі консультацій, перевірок чи експертиз.

Спеціальні вимоги.

Забороняється проведення аудиту:

1. Аудитору, що має прямі родинні стосунки з керівництвом господарського суб'єкта, що перевіряється.

2. Аудитору, що має особисті майнові інтереси до господарського суб'єкта, що перевіряється.

3. Аудитору – який є членом керівництва, засновником чи власником суб'єкта що перевіряється;

4. Аудитору - працівнику перевіряємого суб'єкта господарювання.

5. Аудитору - працівнику, співвласнику дочірнього підприємства, філії чи представництва суб'єкта господарювання що перевіряється.

Відповідальність аудиторів і аудиторських фірм.

.

| ПРАВА 1. Самостійно визначати форми й методи аудита на підставі діючого законодавства, норм і стандартів, умов договору з замовником, професійних знань і досвіду. 2. Одержувати необхідні документи, що мають відношення до перевірки, у замовника і третіх осіб, при необхідності одержувати від них пояснення у письмовій чи усній формі. 3. Перевіряти первинні документи, облікові регістри, проводити інвентаризацію, вимагати проведення контрольних оглядів, вимірів, визначення якості продукції. 4. Залучати на договірних засадах до участі в перевірці фахівців різного профілю, крім тих які працюють у замовника, ведуть спільний бізнес і не є родичами. | ОБОВ'ЯЗКи 1. Належним чином надавати аудиторські послуги відповідно до чинного законодавства і встановлених нормативів. 2. Повідомляти власників, замовників про виявлені недоліки. 3. Зберігати у таємниці отриману інформацію, не використовувати в особистих інтересах і в інтересах третіх осіб. 4. Відповідати перед замовником за порушення умов договору відповідно до діючого законодавства України. 5. Обмежувати свою діяльність у наданні аудиторських послуг й ін. видів робіт з одним підприємством чи замовником. | ВІДПОВІДАЛЬНІСТЬ 1. За неналежне виконання своїх обов'язків аудитор несе майнову й ін. відповідальність, визначену в договорі і відповідно до чинного законодавства. Розмір її не може перевищувати фактично нанесених замовнику збитків з їхньої вини. 2. Міру стягнення визначає АПУ. |

Малюнок 1.5 -Права, обов'язки і відповідальність аудиторів й організацій.

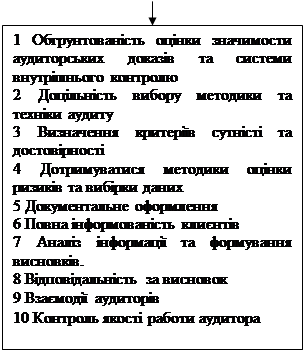

Норматив №2 «Основні вимоги до аудиту» визначає основні вимоги до аудиту, які зобов'язані виконувати аудитори в процесі проведення аудиторської перевірки неухильно. Ці вимоги підрозділяються на 2 основні групи: етичні і методологічні.

| |||||

| |||||

|

Малюнок 1.6 – Основні вимоги до аудиту

Аудиторська фірма - це організація, що зареєстрована в Реєстрі суб'єктів аудиторської діяльності і зобов'язана:

-дотримувати вимоги діючого законодавства України, рішень АПУ, положень Національних нормативів аудиту і кодексу професійної етики аудиторів України;

-представляти в АПУ у встановлений термін звіт про аудиторську діяльність;

-у місячний термін повідомляти АПУ про зміни в документах. Аудиторські фірми можуть створюватися на основі будь-яких форм власності.

Загальний розмір частки засновників (учасників, акціонерів) аудиторської фірми, які не є аудиторами, у статутному фонді не може перевищувати 30%.

Аудиторській фірмі дозволяється здійснювати аудиторську діяльність тільки за умови, якщо в ній працює хоча б один сертифікований аудитор.

Керівником може бути тільки сертифікований аудитор.

Структурні підрозділи фірми:

-відділ аудиту;

-обліку;

-консультацій;

-інших видів аудиторських послуг.

Відповідальність аудиторської фірми конкретизується Статутом, умовами договору з замовниками, а також контрактами між аудитором і аудиторською фірмою.

Аудиторські фірми бувають:

-національні та міжнаціональні (Эрнст Энд Янг Україна - створена представниками України і міжнародною аудиторською фірмою, штаб-квартира якої знаходиться в Нью-Йорку, чи «Артур Андерсен і К», також має в Києві своє представництво)

Типова структура західної аудиторської фірми передбачає посади:

-партнер,

-менеджер,

-старший аудитор,

-асистент аудитора.

Професійні обов'язки:

1. Партнера:

Оцінка роботи персонала. Прийняття рішень щодо висновку, видача аудиторських висновків. Проведення зустрічей з замовниками. Рішення проблем з професійними організаціями.

2. Менеджер:

Здійснення контролю за роботою старших аудиторів та асистентів, підведення підсумків їхньої роботи, Зустріч з керівництвом фірм клієнта. Підготовка пропозицій щодо змісту аудиторського висновку.

3. Старший аудитор:

Керівництво роботою асистентів, підведення підсумків їхньої роботи. Робота з середньою ланкою керування клієнта.

4. Асистент аудитора - виконання окремих аудиторських процедур і збір аудиторських доказів.

ПИТАННЯ ДЛЯ САМОПЕРЕВІРКИ.

1.Історія виникнення, становлення і розвитку аудитУ

2.Охарактеризувати функції аудитУ на кожнім етапі його розвитку.

3. По якій моделі розвивався аудит у закордонних країнах?

4.Назвати основні причини виникнення аудитУ в закордонних країнах

5.Зробити порівняльний аналіз причин виникнення аудитУ в Україні і закордонних країнах.

6.Основні шляхи подолання кризи аудитУ в Україні.

7.Основні функції АПУ.

8.Розкрити причини організації САУ й охарактеризувати його основні функції.

9.Перелічити основні вимоги, пропоновані до сертифікації аудиторів.

10.Які основні цілі і задачі аудиторської діяльності?

11.Перелічити основні вимоги до аудитора

12.Перелічити основні принципи незалежності аудитора

13.Розкрити зміст національного нормативу №2 «Основні вимоги до аудитУ»

14.У чому полягає необхідність реєстрації аудиторської діяльності та хто займається виконанням таких функцій?

15.Яка структура аудиторської фірми?

16.Основні функціональні обов'язки працівників аудиторської фірми.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 533; Нарушение авторских прав?; Мы поможем в написании вашей работы!