КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть аудиторскького ризику

|

|

|

|

Суть аудиторського ризику. Поняття власного ризику. Поняття ризику контролю. Поняття ризику невиявлення. Методика визначення величини аудиторського ризику.

АУДИТОРСЬКИЙ РИЗИК

TEMA №5

Для того щоб оцінити й усвідомити вирішальне значення аудиторського ризику необхідно згадати еволюцію його розвитку.

У процесі розвитку аудиторської діяльності здійснилася його переорієнтація з попередження і виявлення помилок, зловживань і шахрайства на підтвердження правильності й об'єктивності фінансової звітності.

З погляду еволюції виділяють підтверджуючий аудит, системно-орієнтований і базуючий на ризику.

Підтверджуючий аудит має на увазі вивчення і підтвердження зроблених господарських операцій, оцінку вірогідності бухгалтерських документів і звітності на предмет їх правильності Й вірогідності.

Здійснюючи перевірку, аудитор спочатку виконував лише функції висококваліфікованого збирача й оцінювача аудиторських свідчень (доказів) для підтвердження повноти, правильності й арифметичної точності представленої у фінансовому звіті інформації.

На цьому етапі аудит являв собою суцільну перевірку, оскільки вивчалася велика кількість документів для того щоб зробити загальний висновок про діяльність підприємства. Але при цьому аудитор міг припуститися помилки щодо оцінки фактичного стану справ на підприємстві через невідповідне тлумачення отриманих даних та їхньому узагальненні.

Системно-оринтированный підхід являє собою вивчення й оцінку систем контролюючих бухгалтерські операції. Такий підхід передбачає, насамперед, оцінку стану й ефективності системи внутрішнього контролю.

Аудитор вважає доцільніше зробити перевірку системи внутрішнього контролю, щоб одержати інформацію про її ефективність й організацію, ніж піддати надмірній перевірці інформацію, представлену цією системою обліку і контролю. Т.ч. зовнішній аудитор обмежує свою роботу вибірковими перевірками і тестуванням окремих об'єктів контролю. Це дозволяє скоротити час і витрати на аудит.

За результатами перевірки аудитор надає клієнту інформацію про структуру його системи внутрішнього контролю.

При системному підході здійснюється формалізація аудиторських процедур, що дозволяє оптимізувати проведення перевірок, починаючи з підготовчих робіт і закінчуючи наданням аудиторського висновку.

Але при цьому присутній ризик збою функціонування систем контролюючих бухгалтерські операції бо вони можуть виявитися недосконалими, тобто існує ймовірність оцінки не самих даних, а якості їх одержання.

Аудит, що базується на ризику означає концентрацію зусиль аудитора в ході перевірки переважно на областях і об'єктах контролю, де ризики (типові помилки, пропуски і т.п.) вище, і скорочений час на вивчення тих об'єктів контролю, де передбачається відсутність ризику чи низький ризик.

У результаті забезпечується більш ефективне надання аудиторських послуг з меншими витратами для клієнта.

Еволюція відбулася також з методикою і технікою аудиту.

| Назва підходу | Ціль аудиту | Особливості методики | |

| Призначення процедур | Обсяг аудиту | ||

| Підтверджуючий | Попередження й виявлення помилок, зловживань і шахрайства | Підтвердження записів в обліку | Суцільна перевірка |

| Системно оріенто- ваний | Підтвердження вірогідності фінансової звітності | Тести системи внут-рішнього контролю, залишків на рахунках бухгалтерського обліку | Вибіркова пере-вірка на основі результатів оцін-ки системи внут-рішнього контролю |

| Базуючий на ризику | Підтвердження вірогідності фінансової звітності | Попередня оцінка аудиторського ризику | Тести системи внутрішнього контролю, записів в обліку |

Таблиця 5.1 - Еволюція методології аудиту фінансової звітності

Під аудитом мається на увазі процес зменшення інформаційного ризику до прийнятного рівня для користувачів фінансової звітності.

Під інформаційним ризиком мається на увазі імовірність того, що у фінансових звітах, що публікуються підприємством, містяться невірні дані

Зменшення ризику наявності невірних даних у фінансовій звітності – одне з основних завдань аудиторської перевірки.

Величина інформаційного ризику залежить від величини аудиторського ризику, що у зв'язку з цим можна трактувати як помилку в судженні аудитора, яка може бути результатом випадковості, так і застосування спеціальних технічних і технологічних прийомів дослідження економічної інформації, наприклад даних первинного і бухгалтерського обліку.

Перш ніж оцінити й розрахувати аудиторський ризик, а також установити максимально припустимий його рівень необхідно: ознайомитися з системою внутрішнього контролю клієнта; визначити основні процедури контролю; протестувати контрольні процедури на ефективність

Концепція аудиторського ризику зв'язана з двома основними ризика. По-перше, це підприємницький ризик, що полягає у можливості одержання збитків як від небажання замовників оплачувати надані їм послуги, так і внаслідок судових й інших витрат, зв'язаних з виставлянням претензій щодо якості виконаних робіт. Т.ч. можливе погіршення фінансових позицій клієнта в результаті його господарської діяльності після аудиторської перевірки. Такий ризик характерний для кожного виду підприємницької діяльності і може привести до банкрутства будь-яке підприємство.

По-друге, це загальний аудиторський ризик того, що аудитор може зробити невірний висновок щодо фінансової звітності, що перевіряється, навіть при дотриманні всіх існуючих вимог до здійснення аудиту.

Таким чином, якщо збігаються факти банкрутства клієнта і невірного аудиторського висновку щодо звітності, користувачі цієї звітності вправі вважати винною аудиторську фірму і жадати від неї відшкодування заподіяних збитків. Це може згодом привести до банкрутства аудиторську фірму, тобто ризик для аудитора може обернутися ризиком для його фірми. Якість аудиторської перевірки оцінюється на рівні професіоналізму і компетентності аудитора.

Отже, аудитор повинний приділяти значну увагу контролю аудиторського ризику, що у свою чергу допоможе уникнути, чи хоча б знизити підприємницький ризик. Крім того, невірний висновок може привести до падіння репутації фірми і втраті клієнтів, до зниження конкуренції на ринку аудиторських послуг, професійному розслідуванню, позбавленню сертифіката, призупиненню діяльності і позбавленню свідчення.

Деякі великі аудиторські фірми аналізують аудиторський ризик досить ретельно. Вони розробляють спеціальні бланки, запитальники, анкети, формули, за допомогою яких одержують найбільш точні значення ризиків, виражені в частках чи відсотках.

| |||

| |||

Не залежить від аудитора. Контролюється аудитором.

Не залежить від аудитора. Контролюється аудитором.

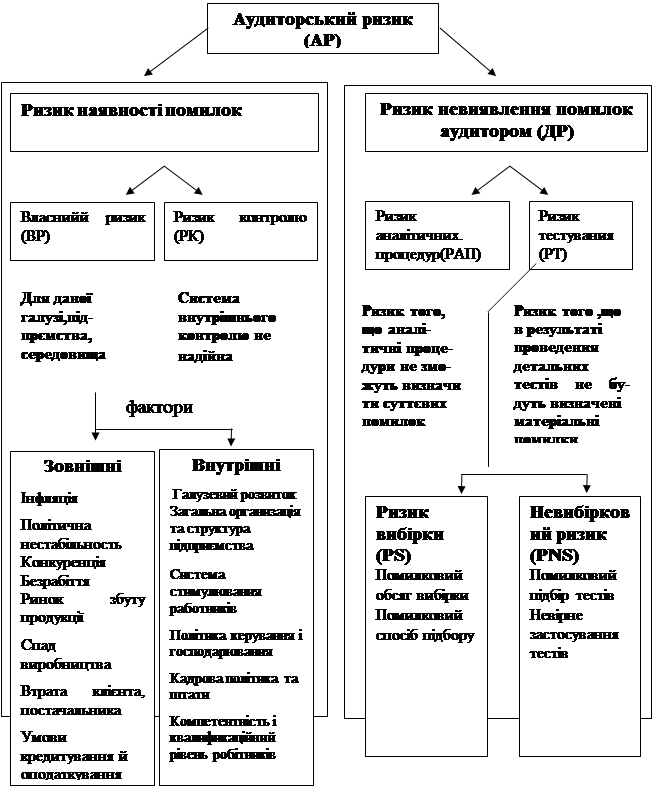

Малюнок 5.1 - Система управління аудиторським ризиком

Система контролю аудиторського ризику передбачає фактори на які аудитор не може впливати, і які обумовлені наявністю помилок, а також, котрі цілком залежать від аудитора, його професійного ризику.

З закордонної практики відомо, що загальний аудиторський ризик не може бути вище 5% (чи ж 95% вірних аудиторських висновків зі ста, котрі ще вважаються магічною цифрою аудиторської перевірки – це рівень довіри аудитора.Якщо цей рівень нижче – нема сенсу в проведенні аудиту).Для того, щоб оцінити аудиторський ризик аудитор повинний усвідомити: його сутність; складові його частини; визначити і розрахувати його максимально припустимий рівень. Від цього залежить рішення аудитора проводити чи відмовитися від перевірки.

Загальний аудиторський ризик складається з наступних складових ризиків:

-власний ризик;

-ризик контролю;

-детекціонний чи ризик невиявлення.

|

|

|

Малюнок 5.2 – Складові частини загального аудиторського ризику

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 512; Нарушение авторских прав?; Мы поможем в написании вашей работы!