КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз обсягів виробництва і реалізації Початковим етапом аналізу є оцінка обсягів і структури виробництва продукції. 3 страница

|

|

|

|

3) з метою виявлення кількісної міри впливу факторів на відхилення операційних витрат провадиться факторний аналіз шляхом порівняння фактичних витрат із плановими (або витратами минулого періоду), відкоректованими на фактичний обсяг продукції.

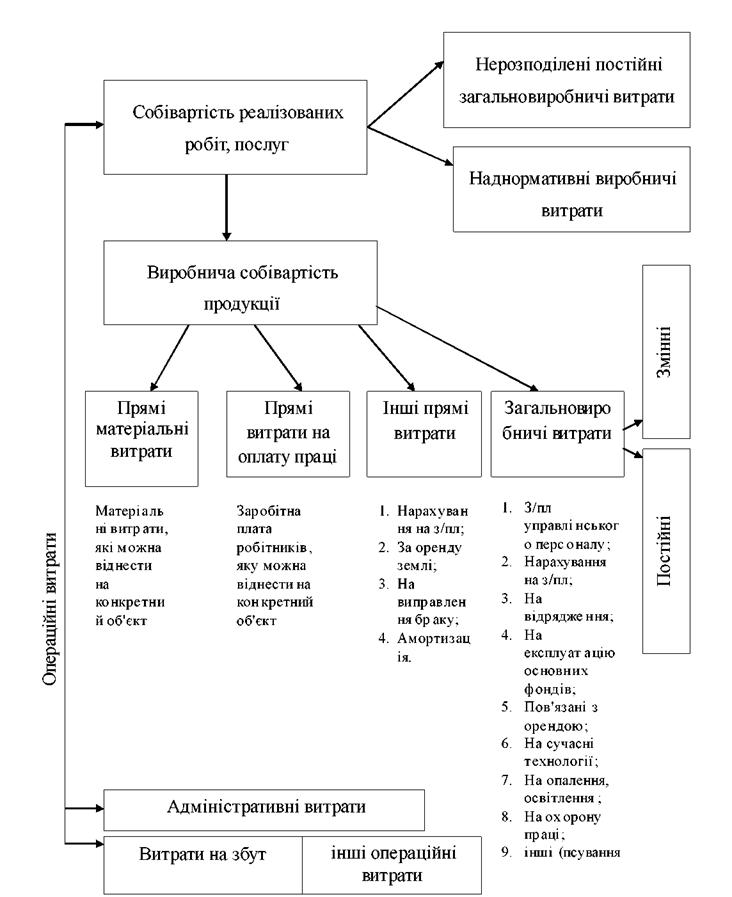

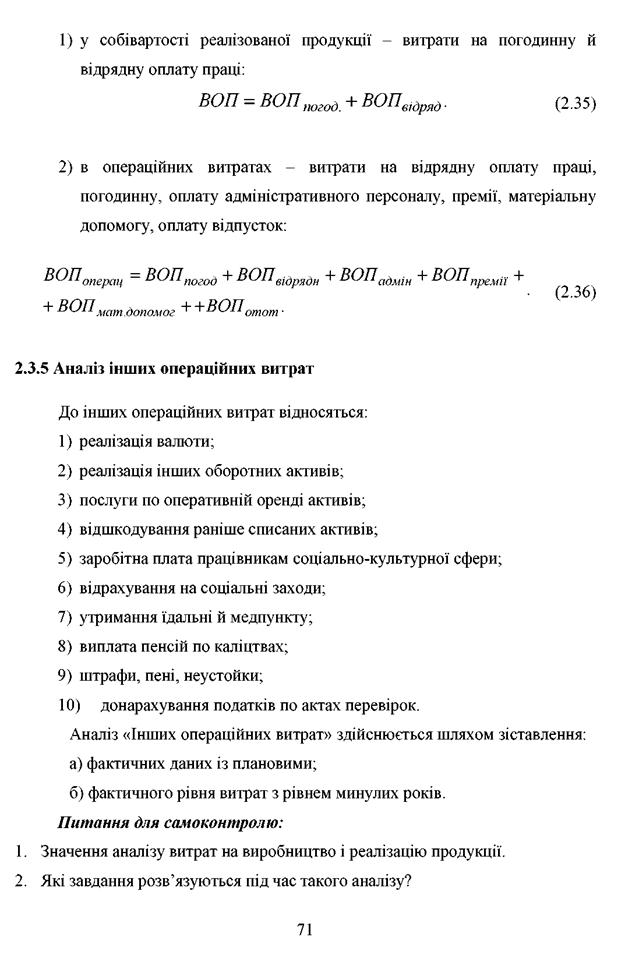

Операційні витрати за статтями складаються:

|

|

|

Ср -собівартість реалізованої продукції (товарів, робіт, послуг);

В адм - загальногосподарські витрати, пов'язані з управлінням і

обслуговуванням підприємства: відрядження й утримання апарата управління, утримання основних фондів загальногосподарського призначення, опалення, освітлення, зв'язок, податки, збори, плата за розрахунково-касове обслуговування;

В збут -витрати, пов’язані з реалізацією продукції;

В ін ш - інші операційні витрати (собівартість реалізованих виробничих

запасів, сумнівні безнадійні борги, втрати від знецінювання запасів, втрати від знецінювання курсових різниць, відрахування для забезпечення наступних операційних витрат та ін..).

Детальніша схема витрат операційної діяльності представлена на рис. 3.1.

Витрати операційної діяльності також групуються за економічними елементами:

- матеріальні витрати;

- витрати на оплату праці;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

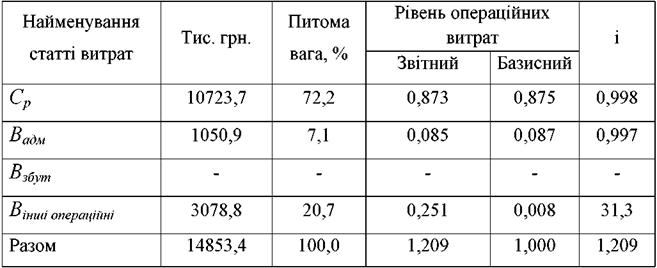

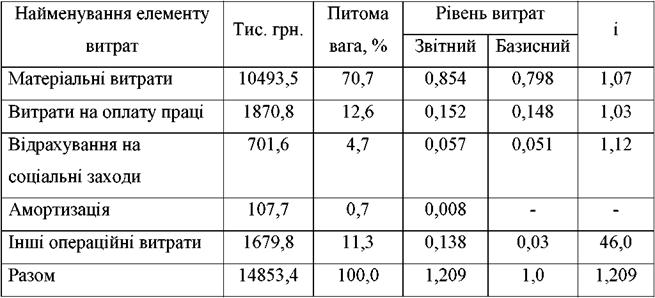

Розрахунок структури та рівня витрат виконується, як правило, у вигляді таблиці. Приклад розрахунку за статтями витрат і за економічними елементами наведено у таблицях 2.25 і 2.26 відповідно.

|

Рис. 2.3 – Склад операційних витрат.

Таблиця 2.25 – Склад і рівень операційних витрат за статтями

|

Таблиця 2.26 – Склад і рівень операційних витрат за економічними елементами

|

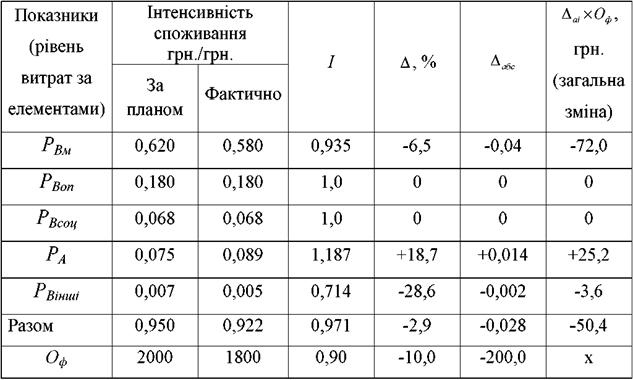

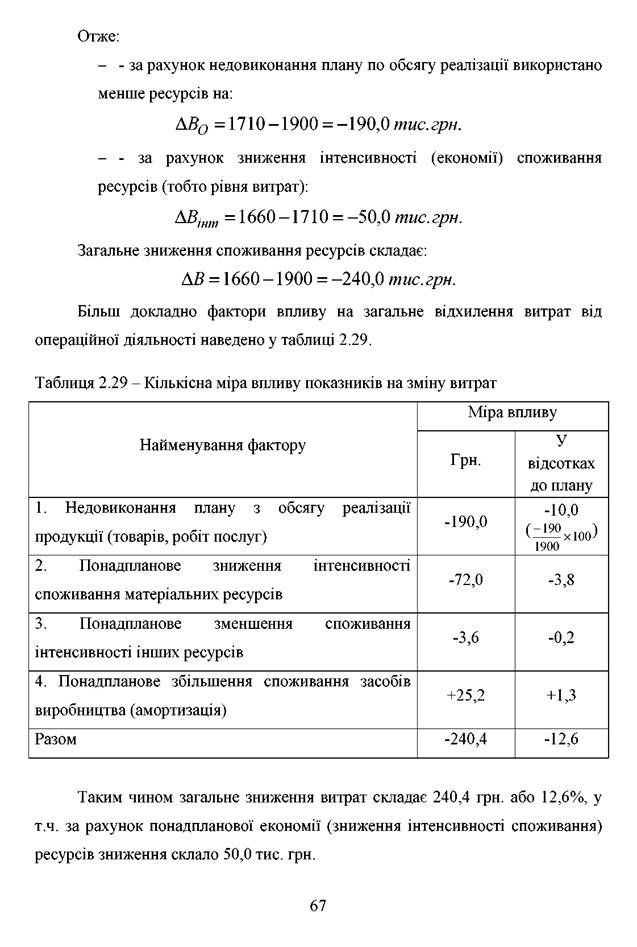

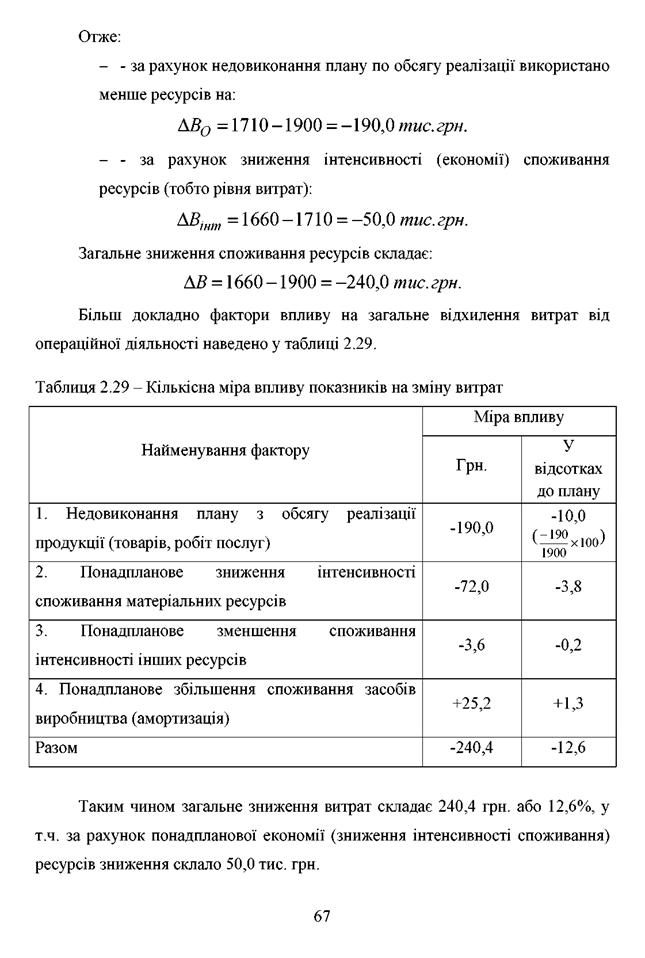

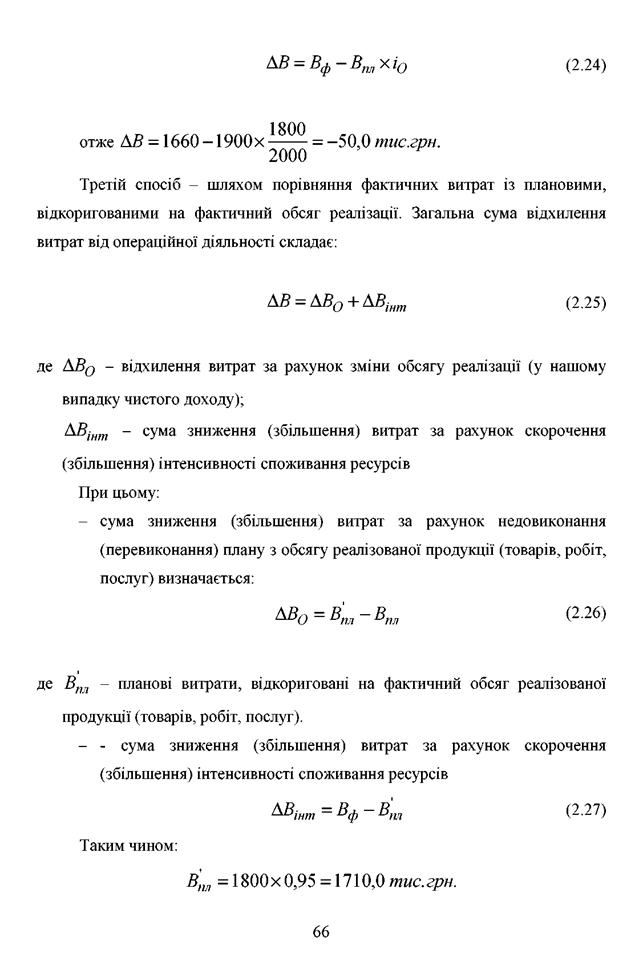

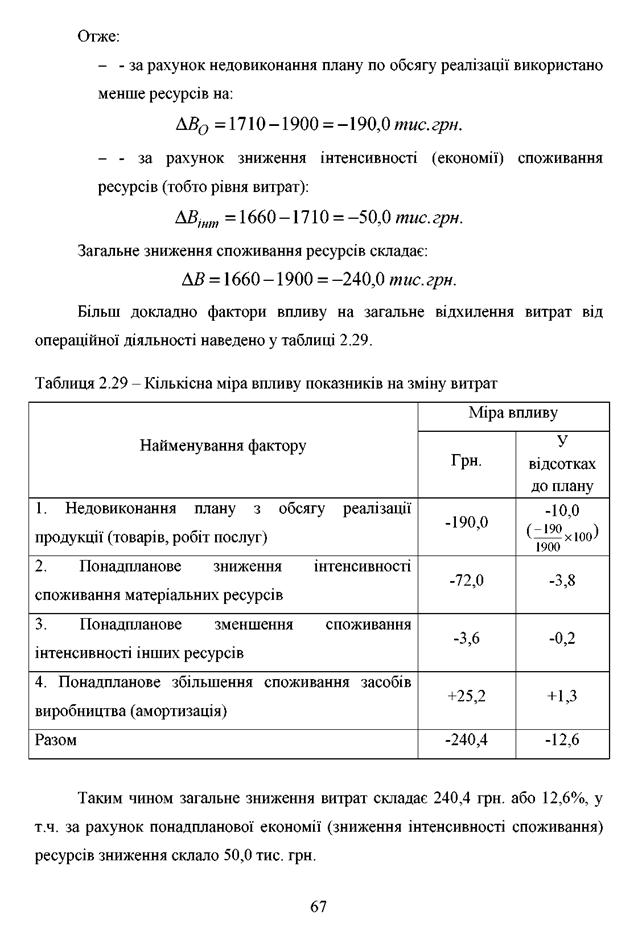

Нижче наведено приклад виявлення кількісної міри впливу факторів на відхилення операційних витрат.. Вихідна інформація наведена у таблиці 2.27.

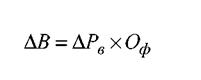

Рішення може здійснюватись трьома способами:

Перший спосіб – з використанням відхилення рівня витрат (інтенсивності споживання ресурсів)

|

(2.23)

Таблиця 2.27 – Вихідна інформація для аналізу, тис. грн.

| Показники | По плану | Фактично |

| 1. Матеріальні витрати | ||

| 2. Витрати на оплату праці | ||

| 3. Відрахування на соціальні заходи | ||

| 4. Амортизація | ||

| 5. Інші витрати | ||

| Разом | ||

| Об'єм реалізованої продукції |

Результати аналізу наведені в таблиці 2.28.

Таблиця 2.28 – Показники зміни інтенсивності споживання ресурсів

|

|

|

|

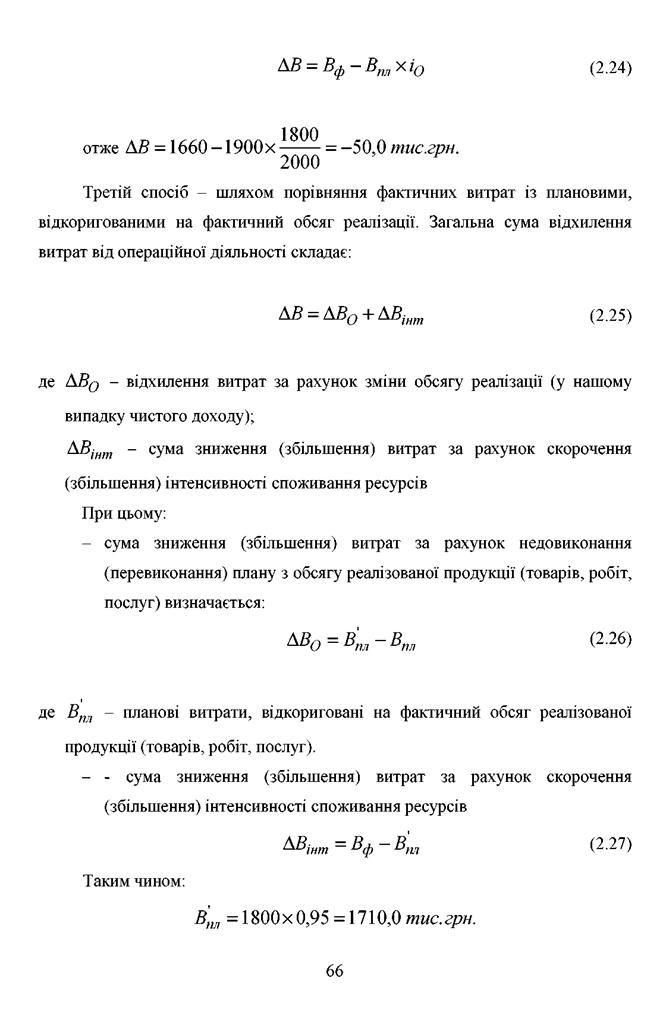

Другий спосіб – з використанням індексу обсягів реалізації. За рахунок надпланового зниження інтенсивності споживання ресурсів економія складає:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.3.5 Аналіз інших операційних витрат

До інших операційних витрат відносяться:

1) реалізація валюти;

2) реалізація інших оборотних активів;

3) послуги по оперативній оренді активів;

4) відшкодування раніше списаних активів;

5) заробітна плата працівникам соціально-культурної сфери;

6) відрахування на соціальні заходи;

7) утримання їдальні й медпункту;

8) виплата пенсій по каліцтвах;

9) штрафи, пені, неустойки;

10) донарахування податків по актах перевірок.

Аналіз «Інших операційних витрат» здійснюється шляхом зіставлення:

а) фактичних даних із плановими;

б) фактичного рівня витрат з рівнем минулих років.

Питання для самоконтролю :

1. Значення аналізу витрат на виробництво і реалізацію продукції.

2. Які завдання розв’язуються під час такого аналізу?

3. Які джерела інформації використовуються для аналізу витрат?

4. За якими показниками характеризується витрати на виробництво і реалізацію продукції?

5. Які види собівартості використовуються в економіці?

6. Навіщо і як виявляти вплив обсягу й структури продукції на зниження собівартості?

7. У чому полягають особливості аналізу за елементами витрат?

8. У чому полягають особливості аналізу за статтями калькуляції?

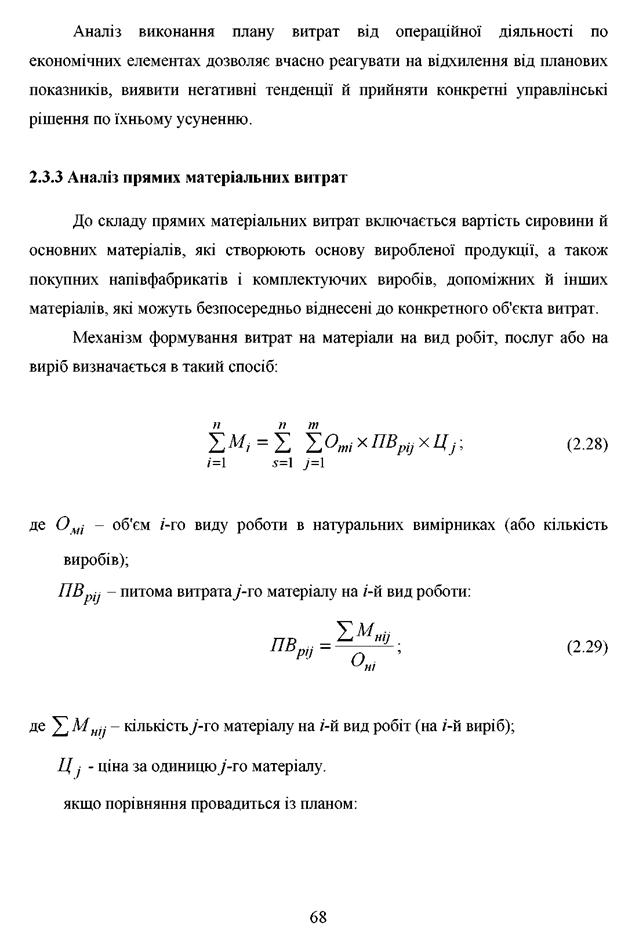

9. Особливості аналізу прямих матеріальних витрат.

10.Як проводиться підрахунок резервів зниження витрат на виробництво і реалізацію продукції?

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 733; Нарушение авторских прав?; Мы поможем в написании вашей работы!