КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Права, обов'язки і відповідальність аудиторів та аудиторських фірм

|

|

|

|

Розглянута організація аудиторської діяльності вимагає дослідження прав, обов'язків і відповідальність аудиторів. Діяльність внутрішніх та зовнішніх аудиторів регламентується певними нормативними документами.

Відповідно до ст. 22 Закону України "Про аудиторську діяльність" аудитори й аудиторські фірми мають право:

1) самостійно визначати форми і методи аудиту відповідно до законодавства, стандартів аудиту та умов договору із замовником;

2) отримувати необхідні документи, які стосуються предмета перевірки і знаходяться як у замовника, так і в третіх осіб, котрі зобов'язані надати їх на вимогу аудитора (аудиторської фірми). Зазначена вимога має бути офіційно засвідчена замовником;

3) отримувати необхідні пояснення в письмовій чи усній формі від керівництва та працівників засновника;

4) перевіряти наявність майна, грошей, цінностей;

5) вимагати від керівництва суб'єкта господарювання проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції, щодо яких здійснюється перевірка документів;

6) залучати на договірних засадах до участі в перевірці фахівців різного профілю.

Аудитором може бути громадянин України, а також згідно з Законодавством України іноземний громадянин, який має сертифікат, що визначає кваліфікаційну придатність вести аудиторську діяльність на території України і включений до Національного реєстру аудиторів та аудиторських фірм. Аудитор має право вести аудиторську діяльність індивідуально або створити аудиторську фірму з дотриманням вимог цього закону та інших нормативно-правових актів. Аудиторам забороняється безпосередньо займатися іншими видами діяльності, крім аудиторської. Аудитором не може бути особа, яка має судимість за корисливі злочини (Ст. 5 Закону "Про аудиторську діяльність").

Аудиторська фірма – юридична особа, яка безпосередньо займається аудиторською діяльністю і може створюватися на підставі будь-яких форм власності. Умовою створення такої фірми є те, що в ній є хоча б один сертифікований аудитор. При цьому керівником аудиторської фірми може бути тільки аудитор.

Основні функції аудиторської фірми:

експертна оцінка фінансово-господарської та іншої діяльності, стану майна підприємства, в основному, під час передачі його в оренду у випадках збитковості чи банкрутства;

перевірка достовірності обліку та звітності за період дослідження;

прогнозування фінансово-господарської діяльності підприємства, оцінювання перспективи його розвитку, розробка заходів для ліквідації збитковості та підвищення ефективності виробництва;

інформаційне, наукове і методичне забезпечення діяльності підприємств на договірних засадах із замовниками;

упорядкування обліку і звітності, коли підприємство-клієнт не в змозі організувати облік і звітність за відсутності кваліфікованих спеціалістів або з інших мотивів, при цьому аудитори складають баланс, фінансову звітність, облікові регістри на підставі первинних документів (відновлюють кількісно-сумовий облік);

консультації (в усній і письмовій формі) з питань обліку, права, оподаткування, розрахунків, зовнішньоекономічних операцій та ін.

Права аудиторів:

перевіряти документи, регістри бухгалтерського фінансового обліку та іншу документацію;

отримувати від підприємства пояснення і додаткові дані, необхідні для перевірки;

отримувати від третіх осіб інформацію, необхідну для аудиту;

проводити інвентаризацію матеріальних цінностей, коштів, цінних паперів;

залучати до перевірки на договірних засадах фахівців;

проводити аналіз, надавати консультації з питань обліку, права, консолідації і трансформації звітності;

надавати послуги щодо оцінки майна, проведення експертизи комп'ютерних програм бухгалтерського фінансового обліку;

самостійно визначати форми і способи аудиту;

займатися аудиторською діяльністю індивідуально, створювати аудиторські фірми, об'єднуватися з іншими аудиторами в спілку тощо.

Обов'язки аудиторів:

доброякісно перевіряти стан бухгалтерського фінансового обліку та звітності замовника, їх достовірність;

належним чином надавати аудиторські послуги;

повідомляти власникам, уповноваженим ними особам, замовникам про виявлені під час аудиту недоліки в обліку і звітності;

зберігати в таємниці отриману під час аудиту інформацію;

не розголошувати відомості, що становлять предмет комерційної таємниці, не використовувати їх у своїх інтересах або в інтересах третіх осіб;

відповідати перед замовником за порушення умов договору відповідно до чинного законодавства та ін.

За неналежне виконання своїх обов'язків аудитор (аудиторська фірма) несе майнову та іншу відповідальність згідно з законами України. Розмір майнової відповідальності аудиторів (аудиторських фірм) передбачається умовами договору і не може перевищувати збитків, завданих замовнику в результаті невиконання або неналежного виконання аудиту, інших аудиторських послуг і, зокрема, недостовірності аудиторського висновку чи іншого документа, в якому відображені результати аудиторської перевірки. Усі спори майнового характеру між аудитором (аудиторською фірмою) та замовником вирішуються згідно з законодавством України. Крім цього, за неналежне виконання професійних обов'язків до аудитора Аудиторською палатою України можуть бути застосовані стягнення у вигляді припинення дії або анулювання сертифіката, виключення аудитора (аудиторської фірми) з Національного реєстру аудиторів та аудиторських фірм згідно з установленим порядком.

Рішенням суду або арбітражу аудитор може бути позбавлений сертифікату у випадках:

проведення ним робіт, непередбачених сертифікатом;

використання інформації про замовника для своєї підприємницької діяльності;

розголошення інформації про фінансовий стан замовника.

З метою підтримки на належному рівні кваліфікації, аудитор зобов'язаний проводити не менше двох аудитів протягом року.

Обов'язки та відповідальність підприємств під час проведення аудиту полягає в тому, що замовник зобов'язаний створити аудитору належні умови для виконання аудиту.

Керівництво підприємства згідно з законодавством несе персональну відповідальність за повноту та достовірність бухгалтерських та інших документів, які надаються аудитору для проведення аудиту чи надання інших аудиторських послуг. У разі виявлення фактів недостовірності або неповноти бухгалтерських документів аудитор зобов'язаний повідомити про це замовника не пізніше дня закінчення перевірки. Фінансова звітність підприємств, які згідно з законодавством зобов'язані оприлюднювати її шляхом публікації, підлягає обов'язковій аудиторській перевірці.

Внутрішній аудит є одним із видів внутрішньогосподарського контролю суб'єктів підприємницької діяльності. Забезпеченню ефективності діяльності суб'єктів підприємницької діяльності багато в чому сприяють впровадження і правильна організація системи внутрішнього аудиту.

Внутрішні аудитори здійснюють незалежне експертне оцінювання управлінських функцій підприємства. Вони надають результати аналізу, оцінювання, рекомендації, поради й інформацію про діяльність підприємства, яке вони перевіряють. В основному, внутрішній аудит розглядає бухгалтерську інформацію й її достовірність. Завдання внутрішнього аудиту – допомогти персоналу виконувати свої обов'язки максимально кваліфіковано й ефективно.

Внутрішні аудитори звітують перед керівництвом підприємства. За внутрішній аудит відповідає само підприємство або відповідальний структурний підрозділ, наприклад Департамент з аудиту. Внутрішній контрольний орган (Департамент) здійснює аудиторські перевірки на самому підприємстві та в його підрозділах.

Внутрішні аудитори можуть проводити звичайні перевірки на відповідність. Після закінчення операційного аудиту менеджеру видають рекомендації для удосконалення операцій. Крім того, внутрішні аудитори в останні роки набули високої кваліфікації щодо оцінювання комп'ютерних систем.

Внутрішній аудитор забезпечує адміністрацію цінною інформацією для прийняття рішень, які стосуються ефективного функціонування підприємства. Він не залежить від функціонального управління, але не може не залежати від реальної ситуації. Користувачі зовні не захочуть покластися на інформацію, що перевірена внутрішнім аудитором, через відсутність у нього незалежності – це найголовніша відмінність між результатами роботи внутрішніх аудиторів і аудиторських фірм (зовнішніх аудиторів). Деякі види діяльності внутрішніх аудиторів називаються операційним аудитом.

Операційний аудит (аудит результатів, або управлінський аудит) – це вивчення аудиторами операцій підприємства з метою формулювання рекомендацій щодо економічного використання ресурсів, досягнення цілей.

Мета операційного аудиту – допомогти керівникам у виконанні їхніх обов'язків. Внутрішні аудитори розглядають операційний аудит як складову внутрішнього аудиту.

Внутрішній аудитор результати своєї роботи відображає у звіті, який дає йому можливість звернути увагу керівництва на відповідну проблему. Щоб досягти намічених цілей, звіт не варто розтягувати і перевантажувати зайвими подробицями. Він має бути чітким, точним, зрозумілим і своєчасним. Стандартна форма для звітів внутрішніх аудиторів відсутня.

У звіті внутрішнього аудитора, слід вказати, які рекомендації виконано, а які вважаються неефективними через надмірні витрати. Тільки після отримання письмового звіту внутрішня аудиторська перевірка вважається закінченою.

Іншою процедурою, характерною для подання звітності внутрішніх аудиторів, є спільний з керівниками аналіз критикованих моментів і внесених рекомендацій до їх включення у кінцевий звіт внутрішнього аудитора.

Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. Важливо також ретельно дослідити ті господарські операції, які мають бути документально оформлені й своєчасно відображені в облікових регістрах та у фінансовій звітності.

Отже, внутрішній аудит контролює раціональне витрачення матеріальних, трудових і фінансових ресурсів, дотримання законності господарських операцій, виявлення допущених зловживань чи порушень.

На виробничих підприємствах внутрішній аудит одночасно здійснює техніко-екологічний нагляд за виробничим процесом, природоохоронною діяльністю, якістю та екологічною безпекою продукції.

Внутрішній аудит передбачає попередній контроль на стадії розгляду первинних документів, під час візування договорів, наказів, кошторисів. У такому разі внутрішній аудит претендує на роль профілактичного заходу.

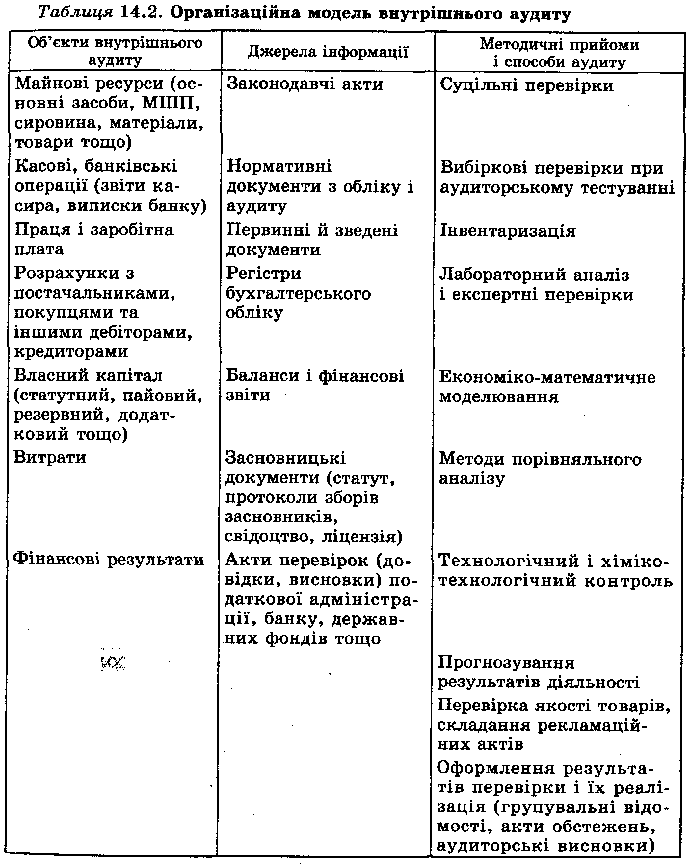

Основними об'єктами внутрішнього аудиту є:

стан і ведення бухгалтерського фінансового обліку;

фінансова звітність, її вірогідність;

стан необоротних активів і запасів;

забезпеченість підприємства власними обіговими коштами;

платоспроможність і фінансова стійкість;

системи управління підприємством (виробнича, фінансова, природоохоронна, маркетингова та ін.);

робота економічних і технічних служб підприємства;

оподаткування: правильність визначення доходу, що підлягає оподаткуванню, своєчасність і повнота сплати податків;

планування, нормування і стимулювання;

внутрішньогосподарський контроль;

виробничо-господарська діяльність;

достовірність проектно-кошторисної документації тощо.

Основними процедурами внутрішнього аудиту є:

вивчення засновницьких документів;

дослідження первинної документації, регістрів бухгалтерського фінансового (управлінського) обліку, фінансової звітності;

зустрічна перевірка документів і господарських операцій, порівняння даних синтетичного і аналітичного обліку тощо.

Поточний контроль здійснюється під час реєстрації господарських операцій та інвентаризації. Наступний контроль проводиться на стадії узагальнення й аналізу облікової і звітної інформації. Таким чином, внутрішній аудит є системним і строго документальним, безперервним, універсальним заходом. Орієнтовні основні методологічні положення щодо організації внутрішнього аудиту полягають у тому, що насамперед слід укомплектувати штат внутрішніх аудиторів, відтак оптимально розподілити контрольні функції, виробити методичні вказівки з питань внутрішнього аудиту.

На підприємстві мають складатися графіки здавання звітів матеріально відповідальними особами, а також графіки передачі документів на автоматизовану обробку.

Не менш важливо розробити проекти планів проведення інвентаризацій грошових коштів, матеріальних цінностей, розрахунків. При цьому пріоритетне значення надається розробці проекту плану проведення річної інвентаризації всіх статей балансу. Організаційна модель внутрішнього аудиту (табл. 3.2).

Таблиця 3.2.

Організаційна модель внутрішнього аудиту

Внутрішньому аудиту доцільно забезпечити співпрацю з юрисконсультом з питань дотримання законів, положень (стандартів) бухгалтерського обліку, Плану рахунків та Інструкції про його застосування, Інструкції з інвентаризації, Положення про ведення касових операцій тощо.

Основні функції внутрішнього аудиту: контроль за правильністю оформлення, приймання і відпуску матеріальних цінностей, оприбуткування, видачі й перерахування грошових коштів, створення і витрачання власного капіталу; контроль за дотриманням правил штатно-фінансової дисципліни, правильним створенням і розподілом прибутків.

Перелік контрольних функцій внутрішнього аудиту слід оформити відповідним наказом керівника підприємства. У ньому необхідно також передбачити своєчасне й кваліфіковане проведення перевірки з метою прогнозування господарських ситуацій, які призводять до порушення нормативних актів, що дасть можливість своєчасно вжити заходи для попередження (профілактики) правопорушень. За допомогою поточного контролю слід здійснити вибіркові перевірки правильності господарських операцій разом із суцільними перевірками каси, банку, розрахунків з підзвітними особами, списання матеріалів на витрати, забезпечення фінансових результатів, реагування на виявлені порушення.

Структура внутрішнього аудиту підприємства складається з трьох елементів: умови проведення аудиту, системи бухгалтерського обліку і процедури аудиту. Кожний елемент є наявністю правил, процедур, методики і документації, розроблених для захисту коштів, отримання надійної інформації з фінансів, підвищення ефективності роботи і дотримання відповідних вимог. У поєднанні всі перераховані елементи структури внутрішнього контролю забезпечують підприємству зниження небажаного ризику ділової і фінансової діяльності, а також ризик помилок у бухгалтерському обліку.

Внутрішній аудит здійснюється або на основі рішення органів управління підприємством, або відповідно до порядку, встановленого законодавством. Внутрішній аудит є складовою внутрішнього контролю і здійснюється за рішенням органів управління підприємством для контролю й аналізу господарської діяльності.

Основні функції служби внутрішнього аудиту, як правило, складаються з процедур дослідження окремих операцій підприємства, оцінювання і контролю відповідності цих операцій. Можливості й мета діяльності служби внутрішнього аудиту мають широкий спектр та напрямки і залежать від розміру та структури підприємства, а також потреб керівництва. Як правило, функції внутрішнього аудитора складаються з контролю за функціонуванням та організацією систем бухгалтерського обліку і внутрішнього контролю. Фахівці внутрішнього аудиту надають рекомендації з удосконалення цих систем; проводять експертизи фінансової й іншої оперативної інформації, яка використовуються для ідентифікації, виміру, класифікації та інформування; готують огляди ефективної діяльності підприємства, у тому числі не фінансових засобів керівництва; здійснюють контроль за дотриманням українського законодавства і виконанням всіма підрозділами підприємства його внутрішньої політики щодо здійснення діяльності.

Роль і функції внутрішнього аудиту визначаються керівництвом підприємства і метою його розвитку. Функції внутрішнього аудиту змінюються залежно від вимог керівництва підприємства. Ефективна діяльність служби внутрішнього аудиту дає змогу зовнішньому аудитору змінювати характер і термін виконання та скорочувати обсяги аудиторських процедур, але не може зумовити повне невиконання ним раніше запланованих процедур перевірки.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 2555; Нарушение авторских прав?; Мы поможем в написании вашей работы!