КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Організація праці аудитора

|

|

|

|

Організація праці аудитора в загальному розумінні – це комплекс заходів, які повинні забезпечити ефективне використання робочої сили, зокрема: розстановку фахівців у процесі господарської діяльності виробництва; розподіл і кооперацію роботи; нормування і стимулювання праці; організацію робочих місць та їх обслуговування; створення нормальних умов для роботи і контроль якості роботи аудиторів тощо. Процес організації роботи аудитора потребує подальшого вивчення і дослідження.

Організація роботи аудитора складається з етапів: розподіл і планування; нормування і стимулювання; організаційне, технічне, інформаційне обслуговування аудиторського процесу; контроль якості й облік праці аудитора; скорочення затрат праці на проведення аудиту; підготовка кадрів аудиторів. Необхідно розробити організаційні заходи для дослідження й опрацювання інформації з метою впливу на позитивні результати підприємницької діяльності, а для цього важливо передбачити спеціалізацію і кооперування, пропорційність, раціональність, тобто правильно організувати інформаційні потоки між учасниками аудиторського процесу. Розподіл і планування праці аудиторів здійснюється на підставі нормативів аудиту.

Робота аудитора також залежить від вибраних методичних варіантів проведення аудиту. Можна виділити три такі варіанти: паралельний, послідовний і паралельно-послідовний. Сутність цих варіантів полягає в тому, що за паралельного варіанта проведення аудиту аудитори перевіряють окремі об'єкти й аудиторський висновок формується за цими об'єктами. Якщо обирається паралельно-послідовний варіант аудиту, то аудиторський висновок узагальнюється за окремими об'єктами керівником аудиторів. Кожен з варіантів проведення аудиту має свої переваги і недоліки. Так, паралельний і паралельно-послідовний методи проведення аудиту ведуть до спеціалізації аудиторів по окремих об'єктах і до високої якості аудиту та скорочення терміну його проведення. До недоліків слід віднести те, що результати перевірки окремих об'єктів не завжди бездоганно відбивають справжню картину фінансового стану підприємства. Загальна картина фінансового стану підприємства, що перевіряється, залежить значною мірою від фаху аудитора, який узагальнював матеріали по всіх об'єктах.

Сутність послідовного варіанта полягає в тому, що один або кілька аудиторів виконують весь комплекс робіт з аудиторської перевірки підприємства. Перевагою цього варіанта є також і те, що аудитор працює з клієнтом індивідуально, знає його негативні і позитивні сторони і може більш кваліфіковано надавати аудиторські і консультативні послуги підприємству. Проте недоліком цього варіанта аудиту є те, що він найбільш тривалий.

Розподіл праці аудиторів, обсяги аудиторських послуг значною мірою залежать від наявності і рівня внутрішнього аудиту на підприємстві. Високий рівень внутрішнього аудиту дає можливість скоротити термін проведення розрахункових робіт і зосередити увагу на перспективних питаннях.

Організація праці аудиторів повинна передбачити створення оптимальних умов для їх роботи і використання сучасної обчислювальної техніки. Це дасть можливість скоротити затрати праці на проведення аудиту, сприятиме впровадженню передових форм розподілу і кооперування праці, вивченню передового досвіду інших аудиторів тощо.

Нормування і матеріальне стимулювання праці аудиторських працівників є важливими елементами наукової організації праці. Використання робочого часу, впровадження зразкового обслуговування робочих місць, навчання їх передовим прийомам і методам праці обов'язково супроводжується встановленням відповідних прогресивних норм праці.

Узагальнюючою мірою аудиторського процесу є робочий час – це термін, протягом якого аудитор зобов'язаний виконати роботу. Робоче місце аудитора – це закріплена за ним відповідна площа (стіл, освітлення, оснащення необхідним устаткуванням, обчислювальною технікою, комп'ютером, що підвищує продуктивність його праці та знижує затрати.

Аудитор розробляє і документально оформляє аудиторську програму. У цій програмі види аудиту, зміст і час проведення запланованих аудиторських процедур повинні збігатися з загальним планом проведення аудиту. Ця програма допомагає здійснювати загальне керівництво з боку фірми проведенням аудиту та контролювати роботу аудиторів.

В аудиторську програму включається перелік об'єктів аудиту за його напрямами, а також визначається час, який необхідно витратити на кожен напрямок. У програмі оцінюється рівень ризику контролю та ризику аудиту, визначається термін проведення аудиторських тестів і незалежних процедур, координується робота всіх працівників, які беруть участь в аудиті. Під час розроблення аудиторської програми слід упорядкувати аудиторські процедури, установити методи їх виконання, уточнити і деталізувати масштаб роботи, яку необхідно виконати. Записи і висновки аудитора за кожним розділом програми фіксуються в робочій документації і є тим фактичним матеріалом, котрий використовується аудитором у процесі підготовки й обґрунтування аудиторського звіту. Події чи мотиви, які примусили аудитора внести значні зміни до аудиторської програми, документуються. Під час розроблення аудиторської програми необхідно дотримуватися вимог параграфів 9-10 Національного нормативу України № 9.

З метою правильного розподілу обов'язків між аудиторами, якщо аудит проводиться кількома спеціалістами, розробляється програма перевірки. У ній вказуються: мета аудиту; основні ділянки роботи підприємства і розділи обліку, які будуть перевірені; характер перевірки (суцільна чи вибіркова);

закріплення обов'язків за членами бригади; терміни початку і закінчення аудиту. Формулювання мети аудиту має важливе значення. Вона чітко визначає для чого аудитор з'явився на підприємстві і яку користь може принести ця перевірка. Програма аудиторської перевірки передається керівникові підприємства для ознайомлення і узгодження об'єктів та стадій перевірки. На прохання керівника підприємства у програму можуть бути внесені зміни.

Процес організації праці аудитора, планування його роботи доцільно узгоджувати із кодексом професійної етики аудитора. Кодекс професійної етики у будь-якій професії необхідний для забезпечення впевненості громадськості в якості послуг, які надаються представником цієї професії. Це тим більш важливо, що користувач певними видами послуг сам не може оцінити якості цих послуг через їх складність.

Кодекс професійної етики може складатися або з загальних тез, котрі визначають зразок ідеальної поведінки, або з окремих специфічних правил, котрі вказують на те, яка поведінка є неприйнятною. Перевагою загальних тез є їх зосередженість на позитивному боці професійної діяльності і, як наслідок, заохочення представників даної професії до виявлення високого рівня професіоналізму. Недоліком цих тез є їх загальний характер: дотримуватись загальних тез дуже важко, а мінімально прийнятних стандартів поведінки не встановлено. Перевагою чітко визначених специфічних правил є їх вимога дотримуватись певних мінімально встановлених стандартів поведінки. Недоліком специфічних правил є тенденція сприймати їх як максимальні, а не як мінімальні стандарти поведінки.

Принципів етики. Незалежність і об'єктивність. Аудитор завжди мусить бути об'єктивним і незалежним від тих, на кого він працює. Компетентність і технічні стандарти. Аудитор повинен дотримуватись установлених його професією технічних стандартів і постійно підвищувати свій кваліфікаційний рівень та якість послуг, які він надає.

Відповідальність перед клієнтами. Аудитор повинен бути чесним зі своїми клієнтами і докладати всіх своїх професійних вмінь і зусиль, працюючи в їх інтересах.

Відповідальність перед колегами. Аудитор зобов'язаний поводити себе так, щоб сприяти співпраці і встановленню гарних стосунків зі своїми колегами, та підвищувати репутацію своєї професії.

Інші обов'язки і дії: присяжний бухгалтер повинен вести себе таким чином, щоб всебічно сприяти підвищенню престижу своєї професії. Кодекс містить також правила поведінки, яких повинен дотримуватись кожен аудитор у своїй діяльності. Оскільки розділ Кодексу, у якому викладено правила поведінки, є єдиним, дотримання вимог якого є обов'язковим, він викладений більш чітко, ніж концепції професійної етики.

Аудиторська палата України рішенням № 73 від 18 грудня 1998 р. ввела в дію Кодекс професійної етики аудиторів України, який запроваджує правила надання аудиторських послуг та фундаментальні принципи етики, яких мусить дотримуватися аудитор. Норми і фундаментальні засади етики, викладені у Кодексі етики, обов'язкові для виконання усіма аудиторами під час надання ними аудиторських послуг.

Визначальною рисою професії незалежного аудитора є визнання ним відповідальності перед суспільством. Метою професії незалежного аудитора є забезпечення високого фахового рівня послуг для досягнення максимальної ефективності праці, спрямованої на задоволення потреб суспільства. Для реалізації Цієї мети необхідно дотримуватись основних вимог суспільства до професії аудитора – вірогідність (потреба в користуванні достовірною інформацією), професіоналізм, якість послуг і довіра. Для досягнення мети, що стоїть перед аудитором, він зобов'язаний дотримуватися таких фундаментальних засад етики: чесність, об'єктивність, конфіденційність, професійна поведінка, професійні норми. Аудитор, котрий успішно склав іспити в аудиторській палаті України, після одержання сертифікату зобов'язаний виголосити клятву, у якій він присягається суворо виконувати свої професійні обов'язки і закони України і вимагати цього від інших. Клятва адресована керівникові атестаційної комісії аудиторської палати України. Після усного виголошення клятви аудитор підписує її текст.

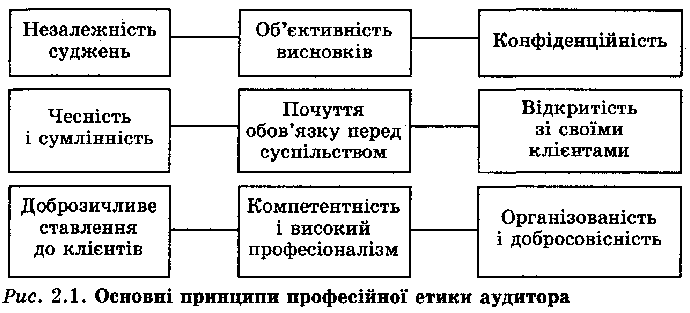

Аудит як вид підприємницької діяльності відносять до інтелектуальної діяльності. У теорії та практиці аудиту важливе місце займає професійна етика аудитора. Вона складається з низки принципів службової поведінки та ставлення до виконання фахових обов'язків, рис. 3.4.

Рис. 3.4. основні принципи професійної етики аудитора

Вказані принципи відповідають вимогам міжнародних нормативів аудиту. Від дотримання цих етичних принципів залежить авторитет фахівця, його професійна придатність виконувати найскладніші завдання.

Незалежність – головна риса професії аудитора. Вона обумовлена тим, що аудитор не є штатним працівником державного органу управління, він не підпорядкований іншим контрольно-ревізійним органам або політичним партіям чи громадським організаціям і не залежить від них. Думка аудитора з фінансових питань не має залежати від гонорару, який виплачується клієнтом.

Об'єктивність висновків має ґрунтуватися на вдумливому дослідженні діяльності клієнта, використанні достовірних даних, застосуванні оптимальних методів їх аналізу і складання аудиторського висновку за результатами перевірок. У ставленні до клієнта аудитор повинен бути коректним, чемним і передбачливим, а свої зауваження доводити у формі побажань, порад, рекомендацій.

Надаючи консультаційну допомогу, аудитор зацікавлений максимально захистити інтереси клієнтів, а отже, не зосереджує своєї уваги тільки на негативних фактах. І у клієнта, і в аудитора спільна мета – зробити посильний внесок у ефективне функціонування соціально-економічних систем.

Для аудитора багато важить широка поінформованість у виробничо-економічних справах. Крім того, аудитор не може надавати професійні послуги, не будучи достатньо обізнаним із загальними і технічними стандартами з обліку й аудиту.

Конфіденційність – не менш важлива риса професії аудитора. Він зобов'язаний зберігати виробничі й комерційні таємниці клієнтів, не поширювати конфіденційну інформацію, щоб не завдати їм шкоди. За розголошення секретів клієнтів аудитор несе відповідальність за законом і моральну відповідальність перед колегами.

Кодекс професійної етики аудитора затверджено рішенням Аудиторської палати України від 18.12.1998 р. № 73. У кодексі, крім розглянутих вище принципів незалежності, об'єктивності й конфіденційності, пріоритетне значення надається фаховості, компетентності аудитора.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 901; Нарушение авторских прав?; Мы поможем в написании вашей работы!