КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность, состав и методы оценки основного капитала

|

|

|

|

Тема 13. Основной капитал предприятия

Основной капитал предприятия – это часть капитала, которая направлена на финансирование внеоборотных активов предприятия.

Основной капитал формирует:

· нематериальные активы,

· основные средства,

· незавершенное строительство,

· доходные вложения в материальные ценности,

· долгосрочные финансовые вложения,

· прочие внеоборотные активы.

Нематериальные активы - это активы, которые используются в хозяйственной деятельности организации более 12 месяцев, приносят доход, обладают стоимостью, но не имеют натурально-вещественного содержания (объекты интеллектуальной собственности, организационные расходы, деловая репутация организации).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение "ноу-хау", секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Основные средства - это средства труда сроком службы более одного года и (или) более одного операционного цикла.

К основным средствам относятся здания, сооружения и передаточные устройства, машины и оборудование, производственный и хозяйственный инвентарь, транспорт, рабочий и продуктивный скот, многолетние насаждения, земля и объекты природопользования; прочие основные средства.

Под незавершенным строительством понимаются затраты по незаконченному капитальному строительству, авансовые платежи, направленные на осуществление капитальных вложений, стоимость объектов основных средств и нематериальных объектов, которые еще не введены в эксплуатацию.

Доходные вложения в материальные ценности характеризуются остаточной стоимостью имущества, предназначенного для передачи в прокат и в лизинг.

Долгосрочные финансовые вложения - это инвестиции в общества и займы сроком более одного года.

Для машиностроительных предприятий характерно преобладание основных средств в структуре внеоборотных активов. Основные средства в зависимости от участия в производстве делятся на производственные (прямо или косвенно участвуют в процессе производства и используются с целью получения прибыли) и непроизводственные (не участвуют в производственном процессе (например, жилые здания, спортивный комплекс, клуб и т.д.)).

Различают следующие основные стоимостные оценки основных средств:

· первоначальную стоимость;

· восстановительную;

· остаточную.

Первоначальная стоимость- фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке объектов к работе. Первоначальной стоимостью основных фондов, полученных по договору дарения или в иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Восстановительная стоимость - это стоимость воспроизводства фондов в реальных условиях в данный момент времени (исходя из действующих цен на момент переоценки).

С 1 января 1998 г. организациям предоставляется право для целей бухгалтерского учета не чаще одного раза в год переоценивать основные фонды по их восстановительной стоимости. При этом переоценка может осуществляться либо путем индексации первоначальной стоимости и сумм износа, либо методом прямого пересчета по документально подтвержденным рыночным ценам.

Остаточная стоимость- это стоимость основных фондов, которая еще не перенесена на готовую продукцию.

Остаточная стоимость определяется путем вычитания из первоначальной или восстановительной стоимости основных фондов сумм их износа.

где  – остаточная стоимость, р.;

– остаточная стоимость, р.;

– первоначальная стоимость, р.;

– первоначальная стоимость, р.;

– восстановительная стоимость, р.;

– восстановительная стоимость, р.;

И – сумма износа, р.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с Налоговым Кодексом.

В момент приобретения основные фонды и другое амортизируемое имущество отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансе указывается остаточная стоимость объектов.

Экономическое значение лучшего использования основного капитала состоит:

а) в возможности без увеличения потребности в капитале произвести больший объем продукции;

б) в сближении сроков морального и физического износа фондов;

в) в увеличении прибыли на рубль вложенного капитала.

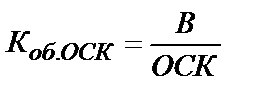

Для оценки эффективности использования основного капитала используют следующие обобщающие показатели:

· оборачиваемость основного капитала;

· рентабельность основного капитала.

Чем выше данные показатели, тем эффективнее используется основной капитал.

Оборачиваемость основного капитала (Коб.ОСК) рассчитывается по формуле:

,

,

где  – выручка, р.;

– выручка, р.;

– средняя величина основного капитала, р.

– средняя величина основного капитала, р.

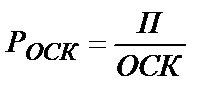

Рентабельность основного капитала ( ) показывает, сколько рублей прибыли приходится на один рубль основного капитала.

) показывает, сколько рублей прибыли приходится на один рубль основного капитала.

,

,

где  – прибыль, р.

– прибыль, р.

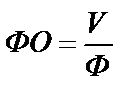

Степень использования основных фондов определяют:

· фондоотдача;

· фондоемкость;

· фондовооруженность.

О повышении эффективности использования основных фондов можно делать вывод при увеличении фондоотдачи, которое не сопровождается снижением фондовооруженности.

Фондоотдача – это основной синтетический показатель использования основных фондов. Отражает съем продукции с 1 рубля основных фондов:

,

,

где  - стоимость произведенной за год продукции, р.;

- стоимость произведенной за год продукции, р.;

- среднегодовая стоимость ОФ, р.

- среднегодовая стоимость ОФ, р.

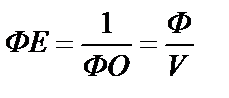

Фондоемкость – показатель, обратный фондоотдаче. Показывает, какая величина основных фондов приходится на 1 рубль выпущенной продукции:

.

.

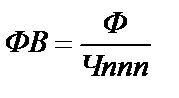

Фондовооруженность – стоимость основных фондов, которая приходится на одного работающего:

.

.

где  - численность промышленно производственного персонала.

- численность промышленно производственного персонала.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 968; Нарушение авторских прав?; Мы поможем в написании вашей работы!