КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Износ и оценка основных фондов

|

|

|

|

Понятие и основная классификация ОФ в ОП.

Анализ оборотных средств в общественном питании.

Показатели эффективности использования оборотных средств.

Источники образования оборотных средств и факторы, влияющие на величину оборотных средств.

Сущность, состав и структура оборотных средств.

Анализ основных фондов в общественном питании.

Экономическая эффективность использования основных фондов в отрасли.

Износ и оценка основных фондов.

Понятие и основная классификация основных фондов (ОФ) в общественном питании.

Основную долю в МТБ занимают основные фонды, которые в денежном выражении показывают основные средства предприятия, а в рыночных условиях их называют основным капиталом. МТБ отрасли включает не только собственные ОФ, но и арендованные и безвозмездно предоставляемые государством.

ОФ – средства труда, которые неоднократно участвуют в производственно-торговой деятельности, сохраняют свою натурально-вещественную форму и переносят свою стоимость на готовый продукт по мере износа.

К ОФ не относят МБП, стоимость которых не превышает 30 БВ и срок службы которых менее 1 года. ОФ учитываются и планируются как в натуральных показателях (число предприятий, количество мест, площадь, количество оборудования и другие), так и денежной оценке.

Учет в денежной оценке очень важен и необходим для начисления амортизации, определении инвестиций, для расчета эффективности использования основных средств. Денежная оценка основных средств более универсальна, чем натуральная, так как в одной величине (рублях) мы можем показать разные виды ОФ.

ОФ ПОП принято классифицировать по ряду признаков:

I. В зависимости от выполняемых функций:

1. для производства продукции;

2. для реализации;

3. для организации потребления.

II. В зависимости от интенсивности участия в производственно-торговых процессах:

1. активные, которые непосредственно участвуют в этих процессах (механизмы, оборудование);

2. пассивные, те, которые создают условия для этих процессов (помещения, здания, сооружения).

III. По роли участия в производственно-торговых процессах:

1. производственные;

2. непроизводственные.

IV. По составу, т.е. по материально-вещественному признаку6

1. здания;

2. сооружения;

3. передаточные устройства;

4. механизмы и оборудование;

5. транспортные средства;

6. измерительные и регулирующие приборы;

7. вычислительная техника;

8. инструменты – не относящиеся к МБП;

9. инвентарь – не относящиеся к МБП;

10. прочие ОФ.

Основные средства имеют определенную структуру, которая представляет собой соотношение между отдельными видами ОФ, т.е. удельный вес отдельного вида в общей их стоимости. Различают:

1. технологическую структуру ОФ – соотношение стоимости отдельных видов ОФ в общей их стоимости предприятия;

2. производственную структуру ОФ – соотношение активной и пассивной части ОФ (40 – 60 %);

3. отраслевую структуру ОФ – соотношение ОФ различных отраслей народного хозяйства в общей стоимости ОФ РБ.

Структура ОФ не является постоянной, а ее изменение в динамике позволяет характеризовать технический уровень предприятий отрасли.

В процессе эксплуатации ОФ постепенно изнашиваются, т.е. они теряют свою первоначальную стоимость, которая по частям переносится на вновь созданный продукт. Различают:

1. физический износ;

Он происходит как в результате эксплуатации, так и под влиянием естественных факторов. Он зависит от степени загрузки ОФ, от ухода за ними, своевременного и качественного ухода от условий, в которых они функционируют, от квалификации работников. Его можно определить 2-мя путями:

1. по срокам службы;

2. экспертным путем.

2. моральный износ – это процесс обесценения отдельных видов ОФ, наступающий раньше их физического износа (это явные потери для предприятия).

Обесценение ОФ может быть вызвано удешевлением их воспроизводства это называют моральным износом 1 рода (первая форма).

В планировании, учете, анализе очень важна экономически обоснованная денежная оценка ОФ. Различают следующие виды стоимостной оценки ОФ:

1. по первоначальной стоимости  ;

;

2. по восстановительной стоимости  ;

;

3. по остаточной стоимости  .

.

включает в себя:

1. если мы строим объект, то сумма всех затрат на строительство этого объекта;

2. если мы приобретаем, например, оборудование, то

= Ц+Зтр+Змон.

представляет собой денежное выражение затрат на воспроизводство действующих ОФ на определенную дату, исходя из действующих цен и тарифов. Она используется для того, чтобы можно было сравнить стоимостные оценки действующих и новых ОФ. Она дает возможность выразить в одинаковых ценах стоимость различных по сроку сдачи в эксплуатацию ОФ. С этой целью периодически проводят переоценку ОФ по всей РБ на 01.01. После переоценки в балансе предприятий заменяется , которую часто называют балансовой стоимостью.

- это разница между первоначальной или восстановительной стоимостью и суммой износа: ( () -∑И). Таким образом различают:

1. полную стоимость – стоимость без учета износа;

2. остаточную стоимость – стоимость с учетом износа.

ОФ характеризуются не только количественным, но и качественным состоянием, определить его можно с помощью специальных коэффициентов, т.е.:

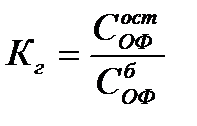

1. коэффициента годности, который рассчитывается как отношение остаточной стоимости к их балансовой стоимости:

.

.

Чем выше этот коэффициент, тем выше технический уровень действующих фондов.

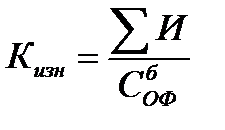

2. коэффициента износа, который определяется как отношение суммы износа к их балансовой стоимости:

.

.

Эти коэффициенты определяются на начало и конец года и чаще всего выражаются в процентах.

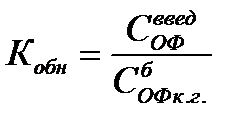

ОФ характеризуются показателями движения ОФ:

1. коэффициент обновления, который рассчитывается как отношение вновь введенных ОФ к балансовой стоимости из на конец года:

.

.

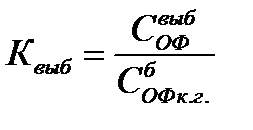

2. коэффициент выбытия – отношение выбывших ОФ к балансовой их стоимости на конец года:

.

.

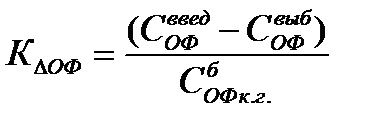

3. коэффициент прироста ОФ – отношение разницы между введенными и выбывшими ОФ к балансовой стоимости на конец года:

.

.

Этот коэффициент может быть еще рассчитан как разница между коэффициентом обновления Кобн и коэффициентом выбытия Квыб.

На практике эти коэффициенты рассчитываются в процентах.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 841; Нарушение авторских прав?; Мы поможем в написании вашей работы!