КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффективность использования фонда заработной платы

|

|

|

|

Важной задачей анализа является определение эффективности использования фонда заработной платы. В процессе анализа необходимо выявить, в какой мере материальное стимулирование труда способствовало росту товарооборота, прибыли, повышению заинтересованности работников в достижении высоких конечных результатов.

Эффективность использования фонда заработной платы характеризуется системой показателей, которая может быть дополнена индексными показателями эффективности использования фонда заработной платы. К показателям, характеризующим эффективность использования фонда заработной платы, относятся:

— товарооборот на рубль фонда заработной платы;

— доход на рубль фонда заработной платы;

— прибыль на рубль фонда заработной платы;

— прибыль на одного работника;

— фонд заработной платы на одного работника;

— соотношение темпов роста производительности труда и средней заработной платы;

— уровень фонда заработной платы в процентах к товарообороту;

— интегральные показатели эффективности использования фонда заработной платы.

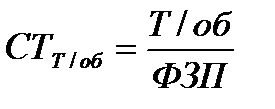

Товарооборот на рубль фонда заработной платы называется показателем стимулирования товарооборота и рассчитывается следующим образом:

.

.

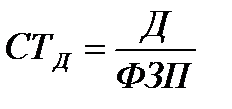

Аналогично рассчитывается доход на рубль фонда заработной платы (стимулирование дохода):

,

,

где Д – доход.

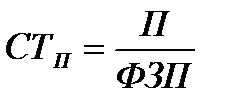

По такой же методике исчисляются показатели прибыли (балансовой или чистой) на рубль фонда заработной платы (стимулирование прибыли):

,

,

где СТП – стимулирование прибыли;

П – балансовая (или чистая) прибыль.

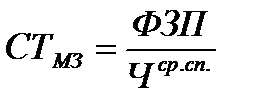

Фонд заработной платы на одного работника, или показатель стимулирования материальной заинтересованности, определяется так:

где Чср.сп. – среднесписочная численность, чел.

Интегральный показатель эффективности использования фонда заработной платы можно рассчитать следующим образом:

.

.

При эффективном использовании фонда заработной платы темпы роста основных показателей деятельности предприятия питания должны опережать темпы роста фонда заработной платы.

Для оценки эффективности использования фонда заработной платы необходимо проводят анализ показателей эффективности и устанавливают влияние факторов на эти показатели.

Влияние этих факторов на показатели стимулирования определяется методом цепных подстановок. Производится расчет условных показателей стимулирования товарооборота (УСТТ/об), дохода (УСТД), прибыли (УСТП) путем деления соответственно товарооборота, дохода, прибыли за отчетный год на сумму фонда заработной платы за прошлый год. Условный показатель стимулирования материальной заинтересованности (УСТМЗ) находим путем деления суммы фонда заработной платы за отчетный год на среднесписочную численность прошлого года.

Результаты сравнения условного показателя с фактическим характеризуют влияние того или иного фактора на показатели стимулирования.

Анализ и количественная оценка показателей эффективности использования фонда заработной платы позволяют выявить недостатки в деятельности предприятия, определить направления по повышению роли материальных стимулов на предприятии.

6. Планирование фонда заработной платы.

После проведения анализа и определения путей рационального использования фонда заработной платы приступают к планированию фонда заработной платы.

Исходными предпосылками для планирования являются:

1. планируемая численность работников предприятия питания;

2. материалы анализа фонда заработной платы за периоды, предшествующие планируемому;

3. положения по оплате труда и премированию предприятия питания;

4. нормативные материалы государственных органов по вопросам труда и заработной платы.

В первую очередь следует определить расходы на оплату труда в составе издержек. Для этого сначала определяют заработную плату за выполненную работу исходя из численности работников по штатному расписанию и должностных окладов, тарифных ставок. Например, фонд заработной платы по должностным окладам, тарифным ставкам определяют умножением окладов (тарифных ставок) по каждой категории работников на их численность, предусмотренную в штатном расписании. Затем вносятся коррективы с учетом доплат, надбавок, премий, выплачиваемых в определенных размерах (чаще всего в процентах к ставке или окладу). Долю расходов на оплату труда, выплачиваемых за счет прибыли, можно рассчитать исходя из сложившегося среднего их уровня в предшествующих периодах.

Например, расходы на оплату труда в составе расходов по предприятию питания составили 820 млн руб. Удельный вес выплат, включаемых в фонд заработной платы, за счет чистой прибыли составил за три последних года в среднем 13 %. Значит, фонд заработной платы предприятия питания может быть запланирован 942,5 млн руб. [820: (100 - 13) х 100].

При планировании фонда заработной платы могут быть использованы экономико-статистические методы с применением различных средних величин, в частности метод скользящей средней и другие.

ТЕМА 6.3: Основные и оборотные средства

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 12826; Нарушение авторских прав?; Мы поможем в написании вашей работы!