КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контрольні завдання для самостійної роботи

|

|

|

|

Тема 13 Бюджетне планування

Питання навчальної програми

Сутність бюджетного планування. Цілі, завдання та принципи бюджетування. Місце бюджетування в системі фінансового планування. Види бюджетів. Характеристика операційних бюджетів та методика їх формування. Фінансові бюджети, особливості їх розробки.

Характеристика функціональних бюджетів. Поняття центрів фінансової відповідальності, їх різновиди, способи виокремлення. Особливості їх структури в залежності від центру фінансової відповідальності.

Організація бюджетного планування на підприємстві.

Методичні вказівки

Перехід до

Питання для самоперевірки

1. Що являє собою процес бюджетування на промисловому підприємстві? Які основні види бюджетів можна виокремити?

2. Стисло охарактеризуйте принципи та завдання бюджетування. Що являють собою підходи «з гори - до низу» та «з низу до гори» до формування бюджетів?

3. У яких випадках доцільно формувати функціональні бюджети?

4. Які бюджети відносять до фінансових? Чи може процес складання бюджетів завершитися складанням операційних бюджетів та бюджету капіталовкладень? Обґрунтуйте свою відповідь.

5. Що таке фінансова структура підприємства? За якими критеріями виокремлюються центри фінансової відповідальності? Наведіть приклади підрозділів підприємства (об’єднань підрозділів підприємства) що є центрами доходу, витрат, прибутку, інвестицій.

6. Які підрозділи підприємства залучаються у процес бюджетування, хто координує їх роботу?

Практична частина дисципліни «Фінанси підприємств» передбачає самостійне виконання студентами-заочниками п’яти розрахунково-аналітичних завдань:

1. Визначення середньої вартості фінансування діяльності підприємства за рахунок різноманітних джерел отримання фінансових ресурсів.

2. Побудова графіків обслуговування банківського кредиту.

3. Визначення чистого грошового потоку, що пройшов крізь підприємство за період з використанням непрямого методу.

4. Формування розділів фінансових звітів підприємства (баланса або звіту про фінансові результати).

5. Оцінка фінансово-економічного стану підприємства в динаміці за декілька періодів.

Зміст завдань та методичні рекомендації до їх виконання наведені нижче.

Завдання 1

Визначення середньої вартості фінансування діяльності підприємства за рахунок різноманітних джерел отримання фінансових ресурсів

Ціль завдання – закріпити навики оцінки вартості джерел фінансування діяльності підприємства та середньозваженої вартості фінансування підприємства.

Постановка завдання. Необхіднооцінити вартість залучення коштів для фінансування діяльності підприємства з декількох джерел та визначити середню вартість фінансування діяльності підприємства з використанням формули середньозваженої арифметичної. Варіант вихідних даних для розрахунків (таблиця 1.1) студентами обирається відповідно до їх порядкового номеру у журналі відвідування занять.

Методичні вказівки до виконання завдання

Фінансування діяльності підприємства може здійснюватися з використанням власних та позикових джерел, що в свою чергу мають велику кількість різновидів.

Кожне джерело фінансування має свою вартість, що характеризується відсотками або іншими видами платежів для позикового капіталу та дивідендами, що сплачуються власникам підприємства. Вартість цих джерел та обсяги фінансування залежать від багатьох факторів, що не завжди підконтрольні підприємству. Частіше за все поточне фінансування діяльності підприємства та інвестиційні програми реалізуються з використанням декількох джерел. Тому актуальною стає задача оцінювання середньої вартості фінансування підприємства або його окремих бізнес-проектів. Вартість фінансування визначається у відносному виразі, тобто характеризує, скільки грошових одиниць оплати за користування припадає на кожну залучену грошову одиницю фінансування.

При визначені цієї вартості обов’язково необхідно враховувати ефект податкової економії, що виникає у зв’язку з різними підходами до відображення плати за капітал у залежності від його класифікації на власний та позиковий. Так, відсотки (або інші платежі) за позиковий капітал відповідно до діючих стандартів обліку включаються у витрати підприємства, що призводить до зниження оподатковуваного прибутку. У той час як виплати власникам підприємства (дивіденди) не включаються у витрати підприємства. Саме чистий прибуток є базою для нарахування дивідендів. Така різниця у врахуванні плати за капітал призводить до того, що при інших рівних умовах використання позикового капіталу є більш вигідним для підприємства з точки зору показника чистого прибутку, що залишається у його розпорядженні.

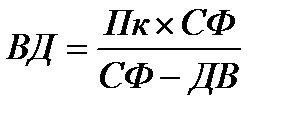

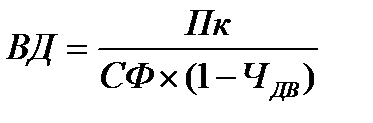

При визначені вартості позикових джерел фінансування для підприємства ефект податкової економії враховується з використанням так званого податкового коректора, що зменшує фактичну вартість позикового капіталу:

ВФП = ВД х (1-П) (1.1)

де ВФП – вартість фінансування за рахунок позикового капіталу, частки од.;

ВД – вартість джерела фінансування, оговорена у документації з урахуванням додаткових витрат на залучення капіталу, частки од.;

(1-П) – податковий коректор, частки од.;

П – ставка податку на прибуток, частки од.

З 01 січня 2013 року ставка податку на прибуток складає 19%.

Вартість джерела фінансування, оговорена у документації з урахуванням додаткових витрат на залучення капіталу, включає в себе разові витрати, що виникають у підприємств при запозиченнях. Це можуть бути разова банківська комісія при оформлені кредиту, витрати на емісію боргових цінних паперів (облігацій) та інші виплати.

Для власних джерел фінансування також характерні додаткові витрати у вигляді витрат на додаткову емісію акцій (оголошення про емісію, оформлення цінних паперів та інше).

Оскільки додаткові витрати є разовими (виникають при залучені і не є періодичними платежами у період обслуговування капіталу), то їх врахування відбувається шляхом коректування суми фінансування, що залучається. Таким чином загальна формула визначення вартості джерела фінансування (ВД) має вигляд:

або

або  (1.2)

(1.2)

де Пк- плата за капітал (відсотки, дисконт, купон, дивіденди), частки од.;

СФ – сума фінансування за рахунок джерела, грош. од.;

ДВ – додаткові витрати на залучення джерела фінансування, грош. од.;

ЧВД – частка додаткових витрат у загальній сумі фінансування, част. од.

При визначені середньої вартості фінансування (СВФ) діяльності підприємства або окремого бізнес-проекту використовується формула середньої арифметичної зваженої:

(1.3)

(1.3)

де ВДВКі – вартість і-ого джерела власного капіталу, частки од.;

ЧВКі – частка і-ого джерела власного капіталу у загальній структурі фінансування, частки од.;

ВФППКі - вартість і-ого джерела позикового капіталу, частки од.;

ЧПКі – частка і-ого джерела позикового капіталу у загальній структурі фінансування, частки од.

Дані для розрахунку середньої вартості фінансування діяльності підприємства наведені у таблиці 1.1.

Таблиця 1.1 – Вихідні дані для розрахунку вартості фінансування діяльності підприємства

| Варіант | Джерело фінансування | Відсотки/ Дивіденди | Додаткові витрати на залучення | Частка джерела | Сума коштів, що залуча-ються, грн. | Примітка |

| Емісія простих акцій | 0,2 грн./акцію | 5000 грн. | 30% | 500 000 | Номінальна вартість акції 1 грн. | |

| Банківський кредит | 23% річних | 0,05% | 70% | ? | ||

| Банківський кредит | 20% річних | 8500 грн. | ? | 500 000 | ||

| Банківський кредит | 24% річних | 1800 грн. | ? | 680 000 | ||

| Емісія простих акцій | 0,25 грн./ акцію | 4,5% | 65% | 500 000 | Номінальна вартість акції 1,5 грн. | |

| Емісія привілейованих акцій | 0,5 грн./ акцію | 4,6% | ? | ? | Номінальна вартість акції 3,5 грн. | |

| Випуск купонних облігацій | 18% річних | 3600 грн. | 75% | 1 200 000 | ||

| Банківський кредит | 22% річних | 2500 грн. | 25% | ? | ||

| Емісія простих акцій | 0,15 грн./ акцію | 3,5% | ? | 500 000 | Темп зростання дивідендів 10%. Номінальна вартість акції 1 грн. | |

| Банківський кредит | 20% річних | 0,7% | ? | 750 000 | ||

| Банківський кредит | 20% річних | 1,8% | 750 000 | |||

| Емісія привілейованих акцій | 0,15 грн./ акцію | 2,2% | ? | ? | Номінальна вартість акції 5 грн. | |

| Випуск купонних облігацій | 20% річних | 3600 грн. | 45% | 800 000 | ||

| Банківський кредит | 22% річних | 1,8% | 45% | ? | ||

| Банківський кредит | 25% річних | 1 200 грн. | 10% | ? | ||

| Емісія простих акцій | 0,3 грн./ акцію | 2 500 грн. | 65% | 500 000 | Темп зростання дивідендів 10%. Номінальна вартість акції 2,0 грн. | |

| Емісія привілейованих акцій | 0,5 грн./ акцію | 2,5% | ? | ? | Номінальна вартість акції 5,0 грн. | |

| Випуск купонних облігацій | 20% річних | 1900 грн. | 55% | 700 000 | ||

| Банківський кредит | 24% річних | 1,8% | 45% | ? | ||

| Випуск дисконтних облігацій | х | 3000 грн. | 75% | 500 000 (номінал) | Номінальна вартість облігації – 1000 грн., реальна – 750 грн. | |

| Емісія простих акцій | 0,3 грн./ акцію | 1 500 грн. | 25% | 280 000 | Номінальна вартість акції 3,0 грн. |

Продовження табл. 1.1

| Банківський кредит | 22% річних | 1500 грн. | 70% | ? | ||

| Емісія простих акцій | 0,5 грн./ акцію | 1,2% | 30% | 100 000 | Темп зростання дивідендів 7%. Номінальна вартість акції 1,0 грн. | |

| Банківський кредит | 25% річних | 3500 грн. | 90% | 1 200 000 | ||

| Емісія привілейованих акцій | 0,7 грн./ акцію | 2,5% | 10% | ? | Номінальна вартість акції 10 грн. | |

| Банківський кредит | 20% річних | 1,8% | 35% | ? | ||

| Банківський кредит | 23% річних | 1 200 грн. | 50% | ? | ||

| Емісія простих акцій | 0,3 грн./ акцію | 2 500 грн. | 15% | 500 000 | Темп зростання дивідендів 10%. Номінальна вартість акції 1,0 грн. | |

| Емісія привілейованих акцій | 0,5 грн./ акцію | 2,5% | ? | ? | Номінальна вартість акції 7,0 грн. | |

| Випуск купонних облігацій | 20% річних | 0,9% | 55% | 700 000 | ||

| Випуск дисконтних облігацій | х | 3000 грн. | 75% | 800 000 (номінал) | Номінальна вартість облігації – 1000 грн., реальна – 800 грн. | |

| Банківський кредит | 23% річних | 1800 грн. | 25% | 200 000 | ||

| Випуск купонних облігацій | 21% річних | 3000 грн. | 55% | 1 000 000 | ||

| Банківський кредит | 24,5% річних | 2,5% | 45% | ? | ||

| Емісія простих акцій | 0,15 грн./ акцію | 80% | 750 000 | Номінальна вартість акції 0,75 грн. | ||

| Емісія привілейованих акцій | 0,75 грн./ акцію | 20% | ? | Номінальна вартість акції 3,5 грн. | ||

| Банківський кредит | 21% річних | 2,5% | 15% | ? | ||

| Емісія простих акцій | 0,1 грн./акцію | 5000 грн. | 85% | 350 000 | Номінальна вартість акції 1,5 грн. | |

| Випуск дисконтних облігацій | х | 0,5% | 75% | 1 100 000 (номінал) | Номінальна вартість облігації – 1500 грн., реальна – 1400 грн. | |

| Емісія простих акцій | 0,05 грн./акцію | 5000 грн. | 25% | 180 000 | Номінальна вартість акції 2,5 грн. | |

| Випуск купонних облігацій | 23% річних | 2100 грн. | 55% | 700 000 | ||

| Банківський кредит | 25% річних | 0,9% | 45% | ? |

Продовження табл. 1.1

| Емісія простих акцій | 0,1 грн./акцію | 5000 грн. | 20% | 350 000 | Номінальна вартість акції 1 грн. | |

| Банківський кредит | 18% річних | 0,05% | 80% | ? | ||

| Банківський кредит | 20% річних | 1800 грн. | ? | 500 000 | ||

| Банківський кредит | 24% річних | 0,9% | ? | 350 000 | ||

| Емісія простих акцій | 0,09 грн./ акцію | 1,5% | 90% | 900 000 | Номінальна вартість акції 1 грн. | |

| Емісія привілейованих акцій | 0,2 грн./ акцію | 4,6% | ? | ? | Номінальна вартість акції 3,5 грн. | |

| Випуск дисконтних облігацій | х | 1,4% | 50% | ? | Номінальна вартість облігації – 2000 грн., реальна – 1850 грн. | |

| Банківський кредит | 22,5% річних | 2600 грн. | 50% | 400 000 | ||

| Випуск купонних облігацій | 20% річних | 2,3% | 30% | 450 000 | ||

| Банківський кредит | 22% річних | 4600 грн. | 45% | ? | ||

| Банківський кредит | 25% річних | 1 200 грн. | 25% | ? | ||

| Банківський кредит | 22,2% річних | 2,6% | 30% | 250 000 | ||

| Емісія привілейованих акцій | 0,7 грн./ акцію | 2,2% | 70% | ? | Номінальна вартість акції 8 грн. | |

| Випуск купонних облігацій | 21% річних | 1900 грн. | 45% | 600 000 | ||

| Банківський кредит | 24% річних | 1,8% | 55% | ? | ||

| Банківський кредит | 24% річних | 1 200 грн. | 10% | ? | ||

| Емісія простих акцій | 0,3 грн./ акцію | 2 500 грн. | 90% | 900 000 | Номінальна вартість акції 1,5 грн. | |

| Емісія привілейованих акцій | 0,5 грн./ акцію | 2,5% | ? | Номінальна вартість акції 10 грн. | ||

| Випуск купонних облігацій | 20% річних | 1900 грн. | 85% | 700 000 | ||

| Банківський кредит | 24% річних | 1,8% | 45% | 630 00 | ||

| Випуск дисконтних облігацій | х | 3000 грн. | 75% | ? | Номінальна вартість облігації – 5000 грн., реальна – 4700 грн. | |

| Емісія простих акцій | 0,5 грн./ акцію | 1 500 грн. | 30% | 620 000 | Номінальна вартість акції 3,0 грн. | |

| Банківський кредит | 22% річних | 1500 грн. | 70% | ? |

Продовження табл. 1.1

| Емісія простих акцій | 0,25 грн./ акцію | 1,2% | 30% | 100 000 | Номінальна вартість акції 1,0 грн. | |

| Банківський кредит | 25% річних | 3500 грн. | 70% | ? | ||

| Випуск дисконтних облігацій | х | 3000 грн. | 60% | ? | Номінальна вартість облігації – 1000 грн., реальна – 840 грн. | |

| Випуск купонних облігацій | 22% річних | 1,5% | 40% | 370 000 | ||

| Банківський кредит | 23% річних | 4 200 грн. | 50% | ? | ||

| Випуск купонних облігацій | 22% річних | 50% | 460 000 | |||

| Банківський кредит | 24% річних | 3 200 грн. | 70% | ? | ||

| Банківський кредит | 22,2% річних | 1050 грн. | 30% | 250 000 |

Завдання 2

Побудова графіків обслуговування банківського кредиту

Ціль завдання – закріпити навики побудови графіків обслуговування банківських кредитів з урахуванням різних схем їх обслуговування з метою коректного планування фінансових витрат підприємства та грошових виплат.

Постановка завдання. Необхіднопобудувати графіки обслуговування банківського кредиту за наступними схемами:

· Погашення кредиту рівними частинами тіла;

· Погашення кредиту, починаючи з другого року кредитування (або з другого періоду погашення - для варіантів, що мають термін кредитування 1 рік);

· Ануітетне погашення кредиту.

Порівняти отримані результати та зробити висновки щодо доцільності використання тієї чи іншої схеми обслуговування кредиту для підприємства.

Варіант вихідних даних для розрахунків (таблиця 2.1) студентами обирається відповідно до їх порядкового номеру у журналі відвідування занять.

Методичні вказівки до виконання завдання

Найбільш розповсюдженим позиковим джерелом фінансування діяльності підприємств є банківське кредитування, що може здійснюватися у різноманітних формах, наприклад, таких як: кредит, овердрафт, кредитна лінія та інших.

При використанні банківських кредитів виникає два типи платежів – оплати вартості кредиту (відсоткові платежі) та оплата основної частини боргу по кредиту (оплата тіла кредиту), які залежать від характеристик кредиту (суми кредиту, терміну кредитування, ставки кредитування, періодичності виплат). При плануванні цих виплат може використовуватися дві схеми обслуговування кредиту: періодичними внесками (схема «повітряного шару») та ануітетна (амортизаційна схема).

Перша схема передбачає, що умови погашення накладаються окремо на порядок виплати основної частини боргу та на порядок виплати відсотків. Друга схема передбачає, що встановлюється єдина сума погашення платежів у банк, однакова за періодами виплати, що включає, як відсотки, так і основний борг.

Погашення періодичними внесками. При формуванні графіків за такою схемою кредитор визначає порядок погашення основної частини боргу (наприклад, рівними частинами протягом всього терміну кредитування або відстрочка погашення у першій період (рік) обслуговування кредиту та рівномірне погашення тіла кредиту у наступних періодах, інші варіанти).

Для планування платежів використовується таблична форма:

| Період | Борг на початок періоду | Погашення основної частини боргу | Відсотки за кредитом | Виплата у банк | Борг на кінець періоду |

| М | |||||

| … | |||||

| п |

Вказівки до заповнення графіку обслуговування кредиту:

· стовбець даних «Борг на початок періоду» характеризую величину непогашеної частини кредиту на початок періоду, що аналізується;

· стовбець даних «Погашення основної частини боргу» заповнюється відповідно до умов кредитування, описаних у договорі між банком та підприємством;

· стовбець даних «Відсотки за кредитом» є розрахунковим та заповнюється як нарахування плати за кредит (за період, що встановлений кредитним договором) на непогашену на початок періоду суму боргу. Значення сум по стовбцю зменшується по мірі погашення основної частини боргу;

· стовбець даних «Виплата у банк» характеризує суму коштів, що підприємство загалом за період винне банку, тобто виплата містить дві частини – відсотки за кредитом та суму погашення основної частини боргу;

· стовбець даних «Борг на кінець періоду» характеризує залишок заборгованості по тілу кредиту перед банком на кінець періоду (розраховується як різниця між боргом на початок періоду та погашенням основної частини боргу за той же період).

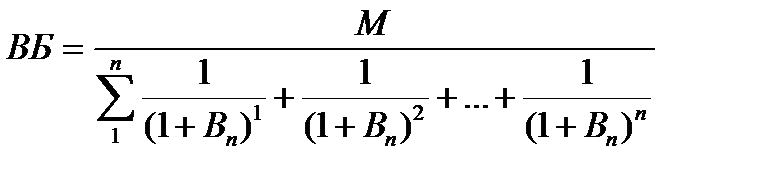

При ануітетному погашені боргу кредитор визначає порядок обслуговування кредиту в цілому, тобто визначає фіксовану суму виплати у банк, однакову по періодах. Ця сума містить як відсотки за кредитом, так і погашення основної частини боргу. Для її розрахунку використовується процедура дисконтування. Якщо ВБ – це невідома величина виплати у банк, а М – це сума кредиту, то при відсотковій ставці по кредиту (В) та періодичності виплат n величина ВБ може бути визначена з рівняння:

(2.1)

(2.1)

де n – кількість виплат у банк за весь період обслуговування кредиту;

Вn – відсоткова ставка по кредиту за період, частки од. Тобто:

Вn = В /Н (2.2)

Наприклад, якщо вартість кредиту 20% річних, а кількість виплат за рік становить 2 рази, то Вn = 0,20 / 2 = 0,10.

Для планування платежів використовується таблична форма:

| Період | Борг на початок періоду | Погашення основної частини боргу | Відсотки за кредитом | Виплата у банк | Борг на кінець періоду |

| М | ВБ | ||||

| ВБ | |||||

| … | ВБ | ||||

| п | ВБ |

Вказівки до заповнення графіку обслуговування кредиту:

· стовбець даних «Борг на початок періоду» характеризую величину непогашеної частини кредиту на початок періоду, що аналізується;

· стовбець даних «Погашення основної частини боргу» заповнюється як різниця між виплатою у банк (ВБ) та нарахованими за період відсотками;

· стовбець даних «Відсотки за кредитом» заповнюється як нарахування плати за кредит (за період, що встановлений кредитним договором) на непогашену на початок періоду суму боргу;

· стовбець даних «Виплата у банк» є розрахунковим та характеризує суму коштів, що підприємство загалом за період винне банку (формула 2.1);

· стовбець даних «Борг на кінець періоду» характеризує залишок заборгованості по тілу кредиту перед банком на кінець періоду (розраховується як різниця між боргом на початок періоду та погашенням основної частини боргу за той же період).

Дані для побудови графіків обслуговування боргу за різними схемами наведені у таблиці 2.1. Варіант вихідних даних для розрахунків студентами обирається відповідно до їх порядкового номеру у журналі відвідування занять.

Таблиця 2.1 – Вихідні дані для побудови графіків обслуговування банківського кредиту

| Номер варіанта | Термін кредиту (К), років | Сума кредиту (М), грн. | Вартість кредиту (В), % річних | Кількість виплат (n) разів/рік |

| 350 000 | ||||

| 350 000 | ||||

| 420 000 | ||||

| 430 000 | ||||

| 440 000 | ||||

| 500 000 | ||||

| 520 000 | ||||

| 530 000 | ||||

| 450 000 | ||||

| 480 000 | ||||

| 520 000 | ||||

| 420 000 | ||||

| 650 000 | ||||

| 520 000 | ||||

| 410 000 | ||||

| 470 000 | ||||

| 490 000 | ||||

| 560 000 | ||||

| 610 000 | ||||

| 660 000 | ||||

| 710 000 | ||||

| 760 000 | ||||

| 810 000 | ||||

| 860 000 | ||||

| 910 000 | ||||

| 960 000 | ||||

| 1 010 000 | ||||

| 1 060 000 | ||||

| 1 110 000 | ||||

| 1 160 000 | ||||

| 1 210 000 | ||||

| 1 260 000 | ||||

| 1 310 000 |

Після розрахунків студенту необхідно порівняти отримані результати та зробити висновки щодо доцільності використання тієї чи іншої схеми обслуговування кредиту для підприємства.

Завдання 3

Формування розділів фінансових звітів підприємства

(балансу або звіту про фінансові результати)

Ціль завдання – закріпити знання щодо наповнення форм фінансової звітності підприємства (балансу та звіту про фінансові результати) та показників, що відображають ефективність роботи підприємства, його майновий стан та зобов’язання.

Постановка завдання. Необхідноз використанням загального переліку статей фінансових звітів підприємства (таблиця 3.1) відповідно до варіанту сформувати окремий розділ балансу підприємства на певну дату або розрахувати один з показників прибутку підприємства відповідно до методології, що покладена в основу формування звіту про фінансові результати.

Варіант вихідних даних для розрахунків студентами обирається відповідно до їх порядкового номеру у журналі відвідування занять.

Методичні вказівки до виконання завдання

Фінансова звітність підприємства включає п’ять основних звітів: баланс (форма 1), звіт про фінансові результати (форма 2), звіт про рух грошових коштів (форма 3), звіт про власний капітал (форма 4) та примітки до фінансової звітності (форма 5). Всі підприємства незалежно від розмірів готують дві форми звітності – форму 1 та форму 2. Інші форми звітності є обов’язковими для формування середніми та крупними підприємствами.

У балансі відображаються активи, зобов’язання та власний капітал підприємства. Підсумок активів балансу повинен дорівнювати сумі зобов’язань та власного капіталу.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

У звіті про фінансові результати наводяться доходи і витрати, які відповідають критеріям, визначеним в національних положеннях (стандартах) бухгалтерського обліку.

Метою складання звіту про фінансові результати є надання користувачам повної, правдивої і неупередженої інформації про доходи, витрати, прибутки і збитки та сукупний дохід підприємства за звітний період.

При виконанні даного індивідуального завдання студенту з загального переліку статей фінансової звітності (таблиця 3.1) необхідно вибрати статті балансу або звіту про фінансові результати, що формують розділ звітності або розрахунковий показник прибутку відповідно до варіанту (таблиця 3.2).

При формуванні розділів (розрахунку прибутку) необхідно додержуватися Методичних рекомендації щодо заповнення форм фінансової звітності, затверджених Наказом Мінфіну України від 28.03.2013 р. № 433.

Таблиця 3.1 – Перелік статей фінансової звітності підприємства

| Найменування статті фінансового звіту | Значення статті, грн. |

| Фінансові витрати | 25,60 |

| Залишкова вартість основних засобів | 9 875,90 |

| Первісна вартість нематеріальних активів | 1 250,00 |

| Собівартість реалізованої продукції | 1 450,80 |

| Прибуток від реалізації основних засобів | 23,56 |

| Чистий прибуток звітного періоду | 125,70 |

| Статутний капітал | 2 000,00 |

| Дохід від реалізації додаткової емісії акцій (перевищення ринкової вартості над номінальною) | 2620,00 |

| Дивіденди, що виплачені власникам | 58,90 |

| Грошові кошти та їх еквіваленти | 325,70 |

| Чисті зароблені страхові премії | 21,30 |

| Інвестиційна нерухомість | 250,50 |

| Векселі отримані | 50,00 |

| Незавершене виробництво | 100,20 |

| Готова продукція | 250,00 |

| Первісна вартість основних засобів | 12 350,00 |

| Оплата виробничих запасів | 56,80 |

| Малоцінні та швидкозношувані предмети | 25,00 |

| Оплата праці персоналу | 150,70 |

| Дебіторська заборгованість за товари, роботи, послуги | 850,40 |

| Адміністративні витрати | 203,50 |

| Довгострокова дебіторська заборгованість | 25,70 |

| Товари | 38,92 |

| Незавершене капітальне виробництво | 700,00 |

| Довгострокові банківські кредити | 2 650,00 |

| Нерозподілений прибуток | 5 783,00 |

| Накопичений знос по основних засобам | 2 474,10 |

| Короткострокові фінансові інвестиції | 25,00 |

| Запчастини на складі | 12,60 |

| Фінансове забезпечення майбутніх виплат | 120,50 |

| Прибуток від операційних курсових різниць | 87,40 |

| Передплачена оренда приміщення постачальнику послуг | 120,00 |

| Нестача ТМЦ | 1,10 |

| Податок на прибуток | 37,55 |

| Витрати на збут | 560,90 |

| Нарахований знос на нематеріальні активи | 520,00 |

| Аванси отримані | 560,00 |

| Кредиторська заборгованість за товари, роботи, послуги | 1 258,00 |

| Дивіденди отримані | 65,00 |

| Інші оборотні активи | 68,30 |

| Довгострокові біологічні активи | 0,0 |

| Інші поточні зобов’язання | 250,30 |

| Чистий доход підприємства | 2 500,70 |

| Векселі видані | 300,00 |

| Додатковий капітал | 650,00 |

| Поточна заборгованість за довгостроковим кредитом | 52,5 |

При формуванні розділів балансу або розрахунку показників прибутку необхідно, щоб у статтю звітності включалися всі менш дрібні її складові. Наприклад, якщо у вихідних даних є стаття «Виробничі запаси» (250 тис. грн.) та стаття «Смола кам’яновугільна» (15 тис. грн.), то при формуванні розділу балансу «Оборотні активи» інформацію необхідно відображати наступним чином: виробничі запаси - 265 тис. грн. (250 +15).

Таблиця 3.2 - Варіанти завдань

| Варіант | Розділ, який необхідно сформувати (показник прибутку, який необхідно розрахувати) |

| Необоротні активи | |

| Оборотні активи | |

| Поточні зобов’язання | |

| Власний капітал | |

| Операційний прибуток (збиток) | |

| Поточні зобов’язання | |

| Прибуток до оподаткування | |

| Необоротні активи | |

| Операційний прибуток | |

| Оборотні активи | |

| Власний капітал | |

| Прибуток до оподаткування | |

| Поточні зобов’язання | |

| Необоротні активи | |

| Операційний прибуток | |

| Оборотні активи | |

| Власний капітал | |

| Прибуток до оподаткування | |

| Поточні зобов’язання | |

| Операційний прибуток (збиток) | |

| Власний капітал | |

| Поточні зобов’язання | |

| Необоротні активи | |

| Оборотні активи | |

| Прибуток до оподаткування | |

| Поточні зобов’язання | |

| Операційний прибуток (збиток) | |

| Прибуток до оподаткування | |

| Власний капітал | |

| Необоротні активи | |

| Оборотні активи | |

| Поточні зобов’язання | |

| Операційний прибуток (збиток) | |

| Власний капітал | |

| Прибуток до оподаткування |

Завдання 4

Визначення чистого грошового потоку, що пройшов крізь підприємство за період, з використанням непрямого методу

Ціль завдання – закріпити навики формування звіту про рух грошових коштів підприємства з використанням непрямого методу, а також закріпити знання щодо зв’язку, який існує між балансом (форма 1) та звітом про рух грошових коштів (форма 3).

Постановка завдання. Необхідно сформувати звіт про рух грошових коштів підприємства за видами діяльності з використанням даних про чистий прибуток підприємства за період, інформацію щодо амортизаційних відрахувань та даних балансу підприємства станом на початок та кінець місяця (таблиця 4.3). Також необхідно перевірити коректність формування звіту з використанням точки контролю, що існую між формами 1 та 3.

Варіант вихідних даних для розрахунків студентами обирається відповідно до їх порядкового номеру у журналі відвідування занять (таблиці 4.4 та 4.5).

Методичні вказівки до виконання завдання

Метою складання звіту про рух грошових коштів є надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах (далі — грошові кошти) за звітний період.

При складанні фінансової звітності та консолідованої фінансової звітності підприємства можуть обрати спосіб складання звіту про рух грошових коштів за прямим або непрямим методом із застосуванням відповідної форми звіту.

У звіті про рух грошових коштів розгорнуто наводяться суми надходжень та видатків коштів підприємства, що виникають як результат операційної, інвестиційної та фінансової діяльності протягом звітного періоду.

У звіті про рух грошових коштів, складеному за непрямим методом, рух грошових коштів у результаті операційної діяльності визначається шляхом коригування прибутку (збитку) від звичайної діяльності до оподаткування, наведеного у звіті про фінансові результати, за схемою 4.1.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!