КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Резервний фонд бюджету

|

|

|

|

Кабінет Міністрів України, Рада Міністрів Автономної Республіки Крим, місцеві державні адміністрації, виконавчі органи рад для забезпечення виконання своїх функцій повинні мати у своєму розпорядженні необхідний резерв бюджетних коштів. Це викликано тим, що у ході виконання бюджету може виникнути потреба у видатках, які не могли бути передбачені при складанні бюджету. Серед таких видатків може бути як усунення наслідків стихійних лих, аварій, так і запобігання їх виникнення, тощо. Обсяг резервного фонду формується у розмірі, що не перевищує 1% видатків загального фонду бюджету. При цьому, якщо в Державному бюджеті України передбачається обов'язкове формування резервного фонду, то рішення щодо доцільності створення резервного фонду місцевого бюджету приймає відповідна рада. Тобто на місцевому рівні резервний фонд може не створюватися.

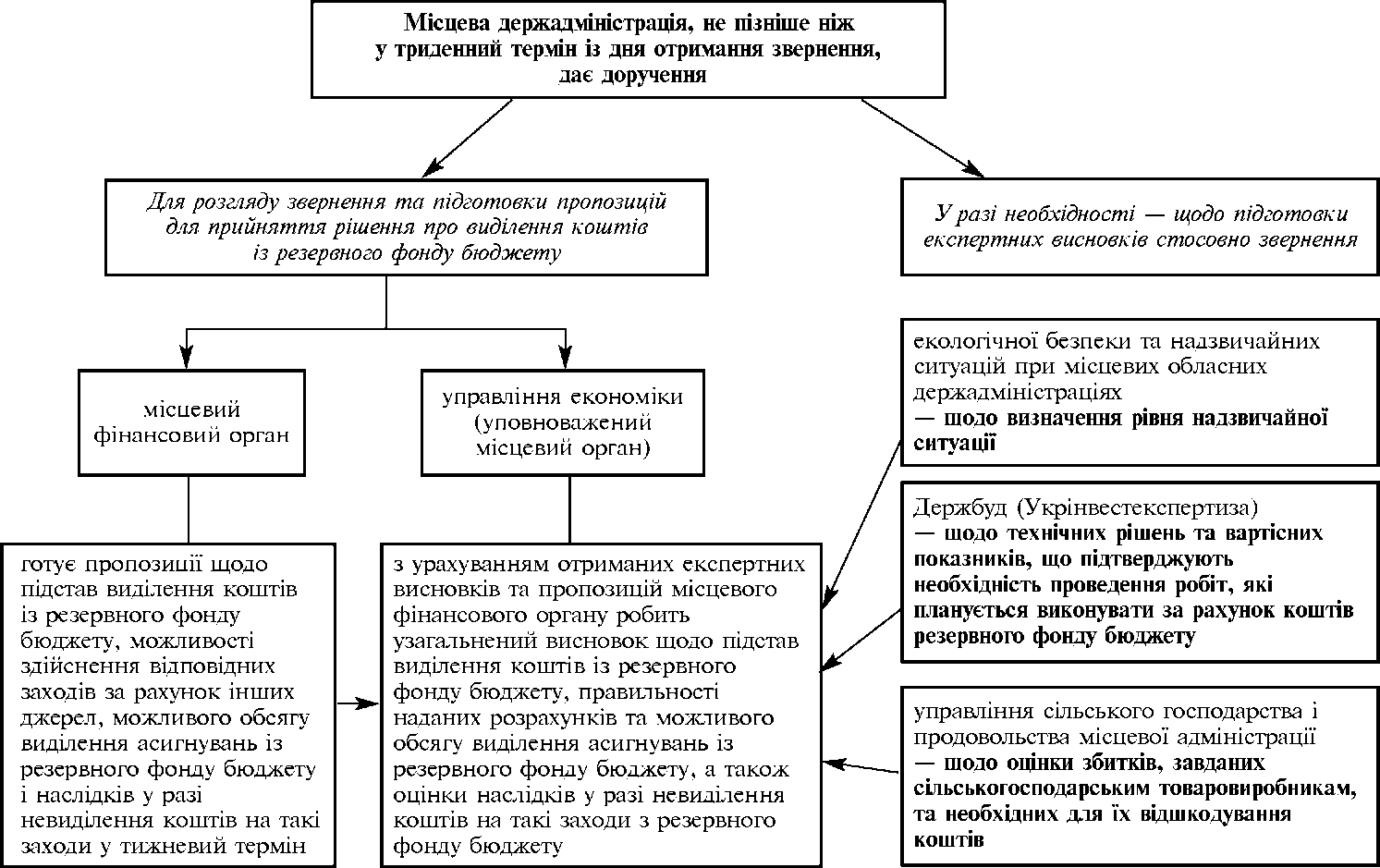

Порядок використання коштів з резервного фонду бюджету регламентований постановою Кабінету Міністрів України від 29 березня 2002 року № 415. Цей Порядок визначає напрями використання коштів резервного фонду державного бюджету та місцевого бюджету і встановлює процедури, пов'язані з виділенням коштів резервного фонду відповідного бюджету та звітуванням про їх використання На рисунку 8.1 наведено порядок використання коштів резервного фонду місцевого бюджету.

Залежно від обсягів заподіяних наслідків, технічних і матеріальних ресурсів, необхідних для їх ліквідації, надзвичайна ситуація класифікується як державного, регіонального, місцевого або об'єктового рівня.

Остаточне рішення щодо визначення рівня надзвичайної ситуації, яке є підставою для здійснення заходів щодо реагування на надзвичайну ситуацію відповідно до законодавства, приймає Міністерство України з питань надзвичайних ситуацій з урахуванням експертного висновку (за наявності) регіональної комісії з питань техногенно-екологічної безпеки та надзвичайних ситуацій.

Мінекономіки (уповноважений місцевий орган) згідно з дорученням Кабінету Міністрів України (Ради Міністрів Автономної Республіки Крим, місцевої держадміністрації, виконавчого органу відповідної ради) за результатами розгляду звернення та з урахуванням отриманих експертних висновків та пропозицій Мінфіну (місцевого

Рис. 8.1. Порядок використання коштів резервного фонду місцевого бюджету

Рис. 8.1. Порядок використання коштів резервного фонду місцевого бюджету

|

фінансового органу) робить узагальнений висновок щодо підстав виділення коштів з резервного фонду бюджету, правильності поданих розрахунків та можливого обсягу виділення асигнувань з резервного фонду бюджету, а також щодо оцінки наслідків у разі невиділення коштів на такі заходи з резервного фонду бюджету.

Мінекономіки (уповноважений місцевий орган) є відповідальним за підготовку та подання проектів рішень про виділення коштів з резервного фонду бюджету.

Фінансування заходів щодо запобігання виникненню та ліквідації наслідків надзвичайних ситуацій залежно від їх рівня регламентовано Порядком, затвердженим постановою Кабінету Міністрів України від 4 лютого 1999 року №140, та здійснюється Радою Міністрів Автономної Республіки Крим, центральними та місцевими органами виконавчої влади, органами місцевого самоврядування виходячи з обсягу коштів, передбачених у відповідних бюджетах, а також за рахунок власних коштів підприємств, установ та організацій усіх форм власності, що потерпіли від надзвичайних ситуацій.

Додаткові кошти для фінансування заходів з ліквідації надзвичайних ситуацій відповідного рівня або їх наслідків (за умови вичерпання зазначених джерел фінансування) можуть виділятися на підставі клопотання відповідного органу виконавчої влади з бюджету вищого рівня.

Питання витрачання коштів резервного фонду Державного бюджету України, резервних фондів місцевих бюджетів перебувають під постійним контролем. Верховна Рада України, Верховна Рада Автономної Республіки Крим, місцеві ради щомісячно отримують звітність про витрачання коштів резервних фондів відповідних бюджетів, де обґрунтовується необхідність виділення асигнувань, ефективність їх використання.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 750; Нарушение авторских прав?; Мы поможем в написании вашей работы!