КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стартовый баланс

|

|

|

|

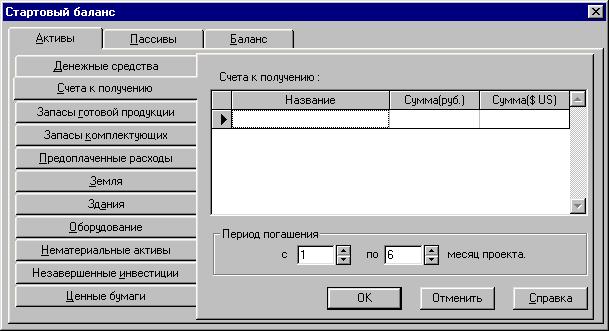

Подраздел включает три закладки: "Активы", "Пассивы" и “Баланс”. Первые две закладки содержат перечень статей активов и пассивов предприятия на начало реализации проекта. При выборе статьи в правой части текущей закладки вводятся необходимые данные. Все введенные значения активов и пассивов отображаются в балансе предприятия на одноименой закладке “Баланс”.

Закладка "Активы" включает следующие статьи:

Ø Денежные средства – это средства, находящиеся на счете, в кассе предприятия и на руках у сотрудников на начало проекта.

Ø Счета к получению – суммы дебиторских задолженностей, которые должны поступить в указанный период на счет предприятия.

Ø Запасы готовой продукции - готовая и незавершенная продукция на начало реализации проекта. Перечень продуктов и услуг был введен ранее в подразделе "Список продуктов" раздела “Проект”. Его можно редактировать, дополняя наименованиями продуктов, находящихся в стадии незавершенного производства. Количество и себестоимость продуктов, производство которых еще не начато должны иметь нулевые значения.

Ø Запасы сырья, материалов и комплектующих – это данные производственной деятельности предприятия, введенные в подразделе “Материалы и комплектующие" раздела “Производственный план”.

Ø Предоплаченные расходы - расходы, произведенные до начала нового проекта.

Ø Земля - информация о земельных активах предприятия.

Ø Здания - наименование зданий, их балансовая стоимость на момент приобретения или постройки, срок амортизации (с момента приобретения до полного износа) и процент износа на дату начала проекта.

Ø Оборудование - наименование видов оборудования, их балансовую стоимость на момент приобретения, срок амортизации и процент износа на дату начала проекта.

Ø Нематериальные активы - авторские права, торговые марки, лицензии, технологии и другие.

Ø Незавершенные инвестиции - незавершенные, долгосрочные инвестиционные затраты на создание активов (незавершенное строительство).

Ø Ценные бумаги – инвестиции в ценные бумаги на начало проекта.

Закладка "Пассивы" включает следующие статьи:

Ø Отсроченные налоговые платежи - налоговые обязательства предприятия, образовавшиеся до начала проекта, которые необходимо погасить в период реализации проекта.

Ø Счета к оплате - счета, предъявленные предприятию до начала проекта.

Ø Кредиты - кредиты, полученные предприятием до начала проекта

Ø Акционерный капитал - данные об акционерном капитале предприятия на момент начала проекта

Ø Резервы - наличие резервных фондов и других фондов специального назначения, созданных предприятием до начала реализации проекта.

Ø Нераспределенная прибыль - суммарная величина не использованной прибыли до начала проекта.

Ø Полученные авансы - наименование кредиторской задолженности по оплаченной продукции или услугам на начала проекта.

Ø Добавочный капитал - капитал, полученный в результате переоценки активов или изменения значений и порядка погашения обязательств предприятия.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1031; Нарушение авторских прав?; Мы поможем в написании вашей работы!