КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення ціни капіталу

|

|

|

|

Тема 2. Ціна капіталу та маркетингова цінова політика

1. Визначення ціни капіталу

2. Економічні теорії оцінки капіталу

3. Ціноутворення в фінансовій сфері

4. Управління ціною капіталу

Під час визначення ціни капіталу інвестор використовує два основних терміки. Це – ціна цінного паперу, що виражається в грошових одиницях, і ціна капіталу, що виражається у відсотках.

Для інвестора ціна капіталу є доходом, який він отримує від вкладення інвестицій у фінансові активи. Для емітента – фінансовими витратами, які він повинен сплатити інвестору у процентах до отриманого капіталу.

Вільні кошти можуть вкладатись інвестором у підприємницьку діяльність або в купівлю цінних паперів. При виборі будь-якого із способів вкладення коштів власник намагатиметься компенсувати упущені можливості, що передбачаються іншими варіантами інвестицій. Якщо інвестор займається підприємницькою діяльністю, то у міру розширення виробництва збільшується вартість його власності. Якщо вважати, що середні темпи приросту виробництва відображують темпи зростання економіки в цілому, альтернативні вкладання коштів мають компенсувати інвестору упущені можливості від економічного зростання.

Розрізняють номінальну та реальну процентні ставки.

Реальна процентна ставка відображає очікувані темпи зростання економіки за визначений період часу і реальний дохід інвестора на вкладені кошти. (Для країн з розвиненою ринковою економікою реальні темпи зростання становлять 2,5—4% за винятком нетривалих періодів стрімкого економічного зростання.)

Номінальна процентна ставка відображає в грошовому вираженні дохід, отриманий з однієї грошової одиниці капіталовкладень.

Вона перебуває під впливом попиту та пропозиції і виражає абсолютну плату за використання коштів. Реальна процентна ставка дорівнює номінальній процентній ставці за вирахуванням темпів інфляції.

Реальна процентна ставка (С) на визначений період у майбутньому невідома на початок періоду й оцінюється на основі рівня очікуваного економічного зростання за даний період (%) та з врахуванням ризиків (і).

С = С0 * (1 + %) * (1 + і) (2.1)

Дохідність будь-якого активу, що перебуває в обігу на ринку, насамперед відображає його ризиковість та загальний стан ринку. На ефективно діючих ринках більш ризикові активи забезпечують, як правило, вищу дохідність. Якщо фінансовий ринок перебуває в стадії формування, він не завжди гарантує встановлення таких ринкових цін на активи, які відповідали б їх ризиковості. В таких випадках на ринку можуть бути в обігу активи одного рівня дохідності, але різного ступеня ризику.

При цьому, на будь-якому фінансовому ринку в обігу є активи, які забезпечують інвесторам мінімальний дохід і при цьому вважаються безризиковими. Це короткострокові державні боргові зобов'язання: казначейські векселі, облігації внутрішньої державної позики та ін. Вони забезпечують досить невисокий порівняно з іншими інвестиціями рівень доходу, але є високоліквідними активами, які гарантують отримання доходу на рівні і в терміни, передбачені умовами випуску, тобто державні цінні папери є практично безризиковими, високонадійними активами. Реальна дохідність короткострокових цінних паперів знаходиться на рівні 2—4%. Середньо- та довгострокові державні папери вважаються більш ризиковими і характеризуються переважно вищим рівнем дохідності.

Номінальний дохід може бути різним залежно від інфляційних очікувань у державі. Там, де інфляція становить 2—4% на рік, дохідність державних цінних паперів знаходиться на рівні 5—7%. При високих рівнях інфляції дохідність державних цінних паперів може досягати десятків процентів.

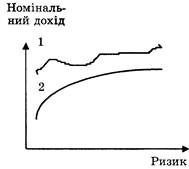

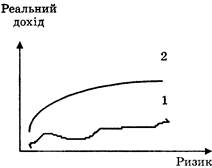

Оскільки при розрахунку процентних ставок по державних цінних паперах використовуються очікувані чи прогнозовані рівні інфляції, на час виплати процентів такі папери можуть мати реальну дохідність, яка дорівнює нулю, або приносити збитки. Схематично залежність рівня доходу по різних фінансових активах від ступеня їх ризиковості показано на рис. 2.1. Крива 1 відображає дохідність фінансових активів, які перебувають у обігу на фінансових ринках, що знаходяться в стадії формування, а крива 2 — на розвинених фінансових ринках.

|

|

Рисунок 2.1 - Залежність рівня доходу за фінансовими активами від ступеня їх ризиковості

На розвинених фінансових ринках існують ефективні механізми встановлення дохідності активу на рівні, що відповідає ступеню його ризиковості. Саме дохідність будь-якого фінансового активу визначається дохідністю безризикового активу та премією за ризики, характерні для такого активу.

Іншими словами, будь-яка процентна ставка % на ринку є сумою без-ризикової, або безпечної, процентної ставки %о та премії за ризик ПР:

%р = %о + ПР (2.2)

Безризикова процентна ставка — це номінальна процентна ставка по короткострокових державних цінних паперах, яка е, в свою чергу, сумою двох складових — реальної процентної ставки (%р) та поправки на інфляцію (і):

%о = %р + і (2.3)

Складова і розраховується на основі прогнозованих рівнів інфляції і тому у разі нестабільної економічної та політичної ситуації в країні може суттєво відрізнятись від реальних темпів інфляції.

В Україні, де фінансовий ринок знаходиться в стадії розвитку, основою для формування ринкових процентних ставок, орієнтиром ціни на гроші виступають ставки рефінансування та облікова ставка Національного банку України.

Ставка рефінансування — це виражена у процентах плата за кредити, що надаються комерційним банкам.

Облікова ставка НБУ, що є найнижчою серед ставок рефінансування, — це виражена у процентах плата, яку бере Національний банк України за рефінансування комерційних банків через купівлю векселів до настання строку платежу по них і утримує з номінальної суми векселя.

Далі зазначимо, що премія за ризик включає в себе премію за ризик неліквідності, премію за ризик неплатежу та премію за ризик, пов'язаний з терміном обігу даного фінансового активу.

Премія за ризик неліквідності відображає ризик неотримання доходу від продажу фінансового активу і є платою за те, що даний актив не можна буде швидко і без втрат продати на ринку, тобто швидко і без втрат перетворити на готівку. Чим більш ліквідним є актив, тим менша премія за ризик неліквідності в загальній величині процентної ставки.

У межах одного фінансового ринку більш ліквідними є державні цінні папери та облігації і акції відомих корпорацій. Такі папери перебувають в обігу, як правило, на біржах та в позабіржових торговельних системах високого рівня. Цінні папери нових компаній, які потрапляють до рук інвесторів через приватне розміщення, є ризиковими як з погляду їх ліквідності, так і з погляду вчасного отримання доходу запланованого рівня.

Дохід від володіння активом складається з регулярних періодичних процентних чи дивідендних виплат та суми, отриманої при його погашенні. Чим більша міра непевності в отриманні даних виплат по активу, тим більшою буде премія за ризик неплатежу. Ризик неплатежу відображає ризики несвоєчасної сплати доходу (процентів чи основної суми боргу), сплати доходу не в повному обсязі або повної його несплати. З цієї точки зору привілейовані акції є більш ризиковими, ніж облігації, а прості акції — більш ризикованими, ніж привілейовані. Власники облігацій є кредиторами підприємства-емітента. Зобов'язання за облігаціями щодо виплати процентів та суми основного боргу виконуються емітентом у першу чергу. Після цього задовольняються вимоги власників привілейованих акцій, а потім власників простих акцій. Чим більшим є ризик несплати по фінансовому активу, тим більшою буде відповідна премія за ризик, а отже, загальна дохідність активу.

Премія за ризик, пов'язаний з терміном обігу фінансового активу, як правило, збільшується із його збільшенням. Більший період часу пов'язаний з більшою невизначеністю, а отже, більшим ризиком, тому спрогнозувати майбутню ситуацію на ринку чи майбутні процентні ставки тим важче, чим більший термін прогнозу.

Номінальні процентні ставки і номінальна дохідність довгострокових зобов'язань часто не відповідають майбутнім ринковим процентним ставкам. Реальна дохідність боргових зобов'язань, як правило, відповідає ринковій. Так, дохідність боргового зобов'язання з плаваючою ставкою завжди відповідає ринковій, оскільки змінюється відповідно до ринкової кон'юнктури. Дохідність активу з фіксованим доходом відповідає ринковій лише при продажу його на ринку, оскільки коригується зміною його ринкової вартості. Володіння активом з фіксованим доходом забезпечує дохідність вищу за ринкову, при падінні процентних ставок на ринку і нижчу за ринкову при зростанні процентних ставок.

Зі збільшенням терміну обігу фінансового активу зростає і невизначеність, пов'язана з ліквідністю цього активу та своєчасним отриманням доходу по ньому.

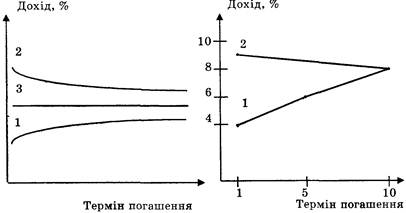

Залежність між доходом при погашенні та строком погашення боргового зобов'язання показано на рис. 2.2. Крива 1 графічно зображує нормальну залежність між терміном погашення зобов'язання та його дохідністю. Чим більший термін обігу боргового зобов'язання, тим більшою є ставка доходу по ньому, що відповідає стабільній ситуації на фінансовому ринку. Крива 2 відображує обернену залежність між дохідністю та терміном обігу активу, при якій короткострокові фінансові активи мають вищу дохідність, ніж довгострокові. Така залежність може спостерігатись у періоди кризових явищ в економіці. Горизонтальна пряма 3 означає незалежність процентних ставок від термінів погашення боргових зобов'язань і трапляється досить рідко в періоди невизначеності в економіці.

А Б

Рисунок 2.2 - Залежність між доходами при погашенні та термінові погашення боргового зобов'язання (А) та структура процентних ставок за борговими зобов'язаннями на ринку США і Німеччини (Б).

Відзначимо, що існує залежність між очікуваннями ринку щодо змін процентних ставок у майбутньому та поточною формою кривої дохідності. Так, нормальна залежність між дохідністю та терміном погашення фінансового активу може свідчити про підвищувальні тенденції щодо ринкових процентних ставок. Зробивши припущення про те, що коротко- та довгострокові інвестиції мають забезпечувати інвестору однаковий рівень доходу, можна оцінити майбутні зміни в ринкових процентних ставках.

|

|

|

|

|

Дата добавления: 2015-01-03; Просмотров: 712; Нарушение авторских прав?; Мы поможем в написании вашей работы!