КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ціноутворення у фінансовій сфері

|

|

|

|

Теорія ринку капіталів

Теорії оцінки активів (теорія ринку капіталів та модель оцінки капітальних активів), що розглянуто нижче, належать до рівноважних моделей. Такі моделі передбачають, що інвестор, купуючи той чи інший актив, прогнозує певний рівень доходу.

Моделі дають можливість визначити рівень ризику, який відповідає на ринку цьому рівню доходу, тобто дають відповідь на запитання, на яку премію за ризик інвестор може очікувати.

Теорія ринку капіталів і модель оцінки капітальних активів ґрунтуються на таких припущеннях щодо ринку та поведінки інвесторів на ринку:

• інвестор намагається уникати ризику. Якщо цього не можна зробити, останній має компенсуватись можливістю отримати більшу ставку доходу як премію за ризик;

• інвестор прагне сформувати портфель з від'ємне корельованих цінних паперів з тим, щоб підвищити ефективність диверсифікації портфеля;

• всі інвестори на ринку приймають рішення щодо інвестицій протягом одного періоду (одним періодом можна вважати будь-який — півроку, рік, кілька років);

• передбачається нормальний розподіл ймовірностей майбутнього доходу;

• всі учасники ринку мають однакові очікування щодо побудови інвестиційного портфеля, тобто всі вони мають намір сформувати ефективний за Марковіцем портфель;

• ринок є ефективним конкурентним ринком, окремі інвестори не можуть вплинути на ринкову вартість активів, ринкові ціни встановлюються на основі зрівноваження попиту та пропозиції на відповідні активи;

• при побудові теорії не враховуються витрати обігу — додаткові кошти, що витрачаються при купівлі-продажу цінних паперів на ринку;

• інвестори можуть інвестувати і залучати кошти під одну й ту саму безризикову процентну ставку.

Теорія ринку капіталів передбачає формування портфеля як із ризикових, так і з безризикових цінних паперів. Усі інвестори згідно з цією теорією формують портфелі цінних паперів з певних часток безризикових цінних паперів та ринкового портфеля.

Ціна — це другий елемент комплексу маркетингу. Вона відноситься до групи контрольованих факторів і є основним показником, що визначає доход, у той час як інші елементи комплексу маркетингу визначають витрати.

Традиційно поганий розвиток цінової стратегії в фінансовій сфері, обумовлено практикою встановлення цін без адекватного обліку структури витрат. Крім того, цінові стратегії, які розробляються банками, рідко погоджуються з загальною стратегією маркетингу, що також є причиною недостатнього використання ними такого могутнього фактору впливу на ринок, як ціна.

Структуру витрат у фінансовій діяльності завжди важко було визначити в зв'язку з зацікавленістю установ у наданні своїм клієнтам комплексних послуг (так званих "зв'язаних послуг"). Така комплексність значно ускладнює оцінку витрат, пов'язаних з наданням окремих продуктів, оскільки їх нелегко виділити з "зв'язування". Тому фінансові установи традиційно орієнтувалися на визначення загального прибутку, не додаючи особливої уваги витратам по наданню окремо узятих послуг.

Державна політика у відношенні регулювання фінансової діяльності прямо або побічно впливає на процес ціноутворення.

Різний порядок надання окремих послуг робить їх унікальними у своєму роді. Це обумовлено тим, що різні фінансові установи мають свої традиції, внутрішню культуру, визначений рівень кваліфікації персоналу. Зовсім очевидно, що цінові стратегії, орієнтовані на ці особливості, будуть відрізнятися одна від іншої.

В останні десятиліття модифікувалося розуміння джерел доходу фінансових установ як різниці між відсотками по позичках і депозитам, що привело до зростання значимості інших джерел одержання доходу. У зв'язку з цим істотні зміни відбулися й у підходах до розробки цінових стратегій.

Фінансові послуги, що розвиваються швидкими темпами, засновані на застосуванні електронної техніки, обумовили різке скорочення витрат установ, зв'язаних з обслуговуванням клієнтури. Результатом розвитку автоматизації стали можливості, що відкриваються, більш мобільного варіювання ціною з метою захоплення лідируючого положення на ринку. Кредитні інститути, що не володіють можливостями надання клієнтам послуг на високому технологічному рівні, змушені, таким чином, підбудовувати свою діяльність (у тому числі і ціновій стратегії) під стратегію лідируючих банків.

Світовою практикою фінансової справи накопичений досить великий досвід розробки стратегій ціноутворення. Процес вироблення фінансової стратегії в області встановлення цін на продукти складається, з ряду послідовних етапів, як показано на рисунку 2.5.

Для розробки відповідної цінової стратегії фінансова установа повинна насамперед визначити цілі ціноутворення: ці цілі багато в чому видні вже із самого позиціонування продукту на ринку фінансових послуг. Узагалі цілі ціноутворення повинні бути спрямовані на досягнення стратегічних цілей, що стоять у конкретному ринковому сегменті. Таким чином, цілі ціноутворення не повинні розглядатися як окремо узятий, ні з чим не зв'язаний показник; вони покликані сприяти успішному здійсненню фінансової стратегії.

Стратегія ціноутворення може переслідувати самі різноманітні цілі, серед яких можна виділити 4 основні:

а) Максимізація поточного прибутку.

б) Утримання позицій на ринку.

в) Лідерство на ринку.

г) Лідерство в якості продукту.

Зупинимося на розгляді кожної з них.

Рисунок 2.5 - Встановлення цілей ціноутворення

(а) Максимізація поточного прибутку. Ставлячи метою своєї цінової стратегії задачу максимізації поточного прибутку, банки, як правило, не замислюються про можливі, стратегічні наслідки, що можуть виникнути як унаслідок продуманих відповідних кроків конкурентів, так і під впливом інших ринкових факторів. Задача максимізації фінансовими установами поточного прибутку досить поширена в умовах, коли:

- установа надає унікальні послуги, у наданні яких у нього немає конкурентів;

- попит на ті або інші види фінансових послуг значно перебільшує їхня пропозиція.

Встановлена подібним чином ціна сприймається ринком, навіть якщо вона явно не відбиває реальну структуру витрат установи, зв'язаних з наданням цих послуг.

Однак постановка цілей максимізації поточного прибутку без обліку ймовірної реакції ринку може негативно позначитися на діяльності в майбутньому. Наприклад, банк порахував, що він зможе безболісно для себе установити ставку по споживчому кредиті на рівні 3% річних. Перший час усе йшло нормально, банк був задоволений розміром одержуваного прибутку. Однак інший банк, оцінивши ринкову ситуацію, освоїв цей же метод кредитування і запропонував ставку відсотків на рівні 4% річних. У результаті цього значна маса клієнтів першого банку порахувала доцільним брати кредити в другому банку. У такій ситуації першому банкові досить складно вступати в цінову конкуренцію з другим, оскільки будь-які його дії, спрямовані на зниження процентної ставки по цьому кредиту, будуть розглядатися клієнтами як погіршення обслуговування і навряд чи викликають прибічників серед споживачів.

(б)Утримання позицій на ринку. В умовах значного перенасичення ринку фінансових послуг може виникнути ситуація, коли фінансова установа буде зацікавлений збувати свої продукти за будь-якою ціною з метою втримати свої позиції на ринку. При такому збігу обставин кредитні інститути часто зовсім не займаються розглядом своєї структури витрат і роблять послуги в ряді випадків навіть собі в збиток. Однак такої цінової стратегії довго дотримуватися не можна. Необхідний ретельний аналіз структури витрат і постановка цілей ціноутворення таким чином, щоб забезпечити не тільки збереження свого ринкового положення, але й одержання хоча б помірного прибутку.

Установам досить складно змагатися у встановленні цін на роздрібні продукти на рівні, що не покриває їхні витрати, наприклад, з небанківськими інститутами, що, унаслідок своїх невеликих розмірів і чисельності персоналу, мають досить низькі витрати, а виходить, можуть установлювати ціни на продукти для роздрібної клієнтури на порядок нижче, ніж банки. Якщо ж банки зав'язують конкурентну боротьбу на цьому фронті, то їм варто приготуватися працювати якийсь час (надаючи ці види послуг) без прибутку, а може бути, і собі в збиток. У будь-якому випадку кредитні установи не повинні сліпо йти за іншими суб'єктами ринку без відповідної регулярної оцінки структури своїх витрат.

(в) Лідерство на ринку. З появою електронних фінансових послуг багато установ стали прагнути встановлювати такі цілі цінової стратегії, які б дозволяли їм захоплювати лідируюче положення на ринку на самих ранніх етапах життєвого циклу продуктів - новинок. На основі точного визначення структури витрат на надання того або іншого виду послуг установи розраховують такі ціни, які б їм дозволили досить тривалий час працювати з достатнім прибутком, були б доступні клієнтам і не викликали би бажання в конкурентів поборотися за лідируюче положення на ринку.

(г) Лідерство в якості продукту. Обираючи цілі цінової стратегії, спрямовані на досягнення лідерства як продукти, фінансові установи прагнуть перевершити конкурентів шляхом максимального підвищення якісних показників своєї діяльності. Поліпшення якості продуктів означає і підвищення ціни на них, і якщо це підвищення розглядається клієнтами як цілком припустиме, то установа може з успіхом піти від конкурентної боротьби, перейшовши зі своєю послугою в інший якісний вимір

3.2. Оцінка попиту

У загальному випадку ціна і попит знаходяться в протипропорційній залежності, тобто зі збільшенням ціни попит падає і навпаки. Однак характер цього зв'язку неоднаковий для різних продуктів. Наприклад, зріст ціни на окремі послуги може сприйматися як значне поліпшення їхньої якості і приводити до підвищення попиту. Разом з тим такий зріст попиту можливий до визначеної межі, після якого знову починається спад.

Вивчення попиту на фінансові послуги ведеться на підставі великої інформації про його рівні, при різних цінах. Отже, адекватність оцінки попиту і встановлення оптимальної ціни на продукт значною мірою визначаються ступенем розвитку системи маркетингової інформації.

Динаміка попиту на кожен продукт повинна бути відстежена окремо з погляду рівня цін на нього, інтенсивності рекламних заходів, способу доставки, ступеня насичення ринку даним продуктом, продуктом-аналогом або продуктом-замінником. Крім того, корисним може виявитися вивчення залежності попиту від сезону, дня тижня або навіть часу доби. Дуже важливо не допустити перехрещування окремих факторів, щоб одержати об'єктивну оцінку впливу кожного з них на рівень попиту.

Приклади залежності попиту від окремих факторів приведені на малюнку 2.6.

Рисунок 2.6 - Графіки залежності попиту від окремих факторів

Виявлений характер впливу кожного з факторів дозволяє знайти оптимальні умови, що забезпечують необхідний попит, а отже, і відповідний йому рівень ціни на продукт.

Нарешті, для адекватної оцінки попиту необхідно приймати в увагу чутливість попиту до зміни ціни. Попит вважається еластичним, якщо незначна зміна ціни веде до істотної зміни попиту. Нееластичний же такий попит, що не перетерплює помітних змін при коливанні ціни.

Ступінь еластичності попиту на окремий продукт дозволяє скорегувати ціну на нього. Так, якщо попит недостатньо еластичний, установа може спробувати поступово, піднімати ціну на продукт доти, поки це небажаним образом не відіб'ється на його збуті. Однак такою мірою не слід зловживати, оскільки можна підірвати відданість клієнтів. При еластичному попиті, особливо якщо фінансова не вдоволений розміром поточних доходів, незайвим було б злегка понизити ціну, щоб стимулювати збут і тим самим підвищити розмір одержуваного доходу.

3.3. Аналіз структури витрат

При встановленні ціни на продукт не можна обійтися без ретельного вивчення витрат, зв'язаних з його наданням. Зовсім очевидно, що ціна повинна знаходитися десь між собівартістю продукту (нижня границя) і рівнем, визначеним реальним попитом на нього (верхня границя). Однак з цього правила бувають виключення, обумовлені цілями ціноутворення.

У фінансовій сфері взагалі непросто визначити витрати, особливо, коли мова йде не про валові витрати, а витратах, зв'язаних з наданням конкретного продукту. Крім того, значні труднощі виникають при поділі централізованих витрат (таких як інформаційно-обчислювальні) і т.п. Тому часто ціни на продукти встановлюються без обліку реальних витрат, а ґрунтуючись лише на значимості послуги для клієнта або рівні цін на відповідні продукти в конкурентів.

В даний час основна увага при встановленні цін звернена на визначення собівартості окремо узятої послуги. Для цього використовується наступна методика.

На першому етапі здійснюється ідентифікація кожної послуги за допомогою ретельного відділення їхній друг від друга (особливо це стосується комплексних послуг) і чіткого розподілу між ними всіх операцій, проведених фінансовою установою. Далі випливає визначення нормативних витрат часу на здійснення кожної операції.

Черговий етап зв'язаний з вирахуванням витрат на оплату праці персоналу в складі собівартості послуги. Для цього спочатку розраховується погодинна оплата кожної категорії працівників, що приймають участь у наданні послуги. Потім обчислюється сума добутків отриманих відповідних витрат і раніше визначених нормативних витрат часу на здійснення кожної операції. Тобто розрахунок ведеться по формулі:

ВІД = ПО1 * НВ1 + П02 * НВ2 +... + ПОn * НВn, (2.8)

де:

ВІД — витрати на оплату праці персоналу в складі собівартості послуги;

ПОn — погодинна оплата працівників, що приймають участь у наданні послуги і здійснюючу n-операцію;

НВn — нормативні витрати часу на здійснення n-операції.

Крім того, у собівартість послуги повинні включатися інші прямі витрати, зв'язані безпосередньо з її наданням, а також непрямі витрати, що повинні відноситися на собівартість відповідних продуктів після розподілу між окремими їхніми видами. Однак на практиці такий розподіл не робиться взагалі або здійснюється дуже грубо, що приводить до перекручування реальних витрат на надання окремих продуктів.

Сума перерахованих вище витрат і дає в підсумку собівартість окремої послуги.

Для перевірки правильності визначення собівартості однієї послуги отримане значення збільшується на відповідний обсяг операцій. Після підсумовування повинний вийти загальний обсяг витрат.

Велике значення при аналізі наданих послуг у розрізі клієнтів фінансової установи має визначення прибутковості як самих послуг, так і окремих рахунків. Це дає можливість оптимізувати структуру продуктового ряду і клієнтську базу. Подібний аналіз спирається на так названий закон Парето, а саме: на ряд додатків його теорії, згідно яким основна частина прибутку приходиться на незначну частину клієнтів і на невелику частку послуг.

Як видно з рисунка 2.7, 80% прибутку утворюється за рахунок обслуговування 20% клієнтів і надання 20% загального числа послуг.

Зовсім очевидно, таким чином, що прагнення до постійного збільшення числа клієнтів, що обслуговуються, і обсягу наданих послуг далеко не завжди виявляється виправданим, оскільки це веде до росту витрат фінансової установи і зовсім не обов'язково до підвищення прибутку. Тому, набагато краще було б зосередити увагу на послугах і клієнтах, що приносять основний дохід, і зайнятися рішенням проблеми раціоналізації, що залишається метою підвищення їхньої прибутковості. У відношенні ж низькодохідних послуг, наданих малоперспективним клієнтам, варто порушувати питання про їхнє виключення з продуктового ряду в зв'язку з їхньою збитковістю.

Саме відповідно до вищевикладеного прояву ефекту закону Парето багато фінансових установ регулярно приходять до так названого "чищення" своїх рахунків, тобто рятуванню тих з них, що не відповідають бажаному рівневі прибутковості.

Рисунок 2.7 - Структура прибутковості рахунків/послуг

Останнім часом усі частіше фінансові установи орієнтуються на підхід, відповідно до якого витрати, зв'язані зі здійсненням будь-яких операцій повинні покриватися за рахунок тих клієнтів, що їх викликали. Так, для вкладників установлюються диференційовані процентні ставки, що залежать від залишку на рахунку і числа операцій по ньому. Наприклад, великий балансовий залишок на рахунку і незначний обсяг операцій по ньому заохочується банком за допомогою встановлення для таких клієнтів ринкових ставок.

Крім того, ціни диференціюються з урахуванням реальних витрат на здійснення відповідних операцій. Наприклад, установлюється різна плата за послуги, зроблені касиром банку і за ті ж послуги, отримані через автоматичну касову машину.

Нарешті варто зупинитися ще на одному аспекті аналізу витрат банку. Мова йде про ефект досвіду. Його суть полягає в тому, що реальні витрати, зв'язані зі здійсненням однієї операції, зменшуються в міру збільшення обсягу проведених операцій. Це викликається ростом професійних навичок персоналу, автоматизацією його праці, зусиллями менеджерів по удосконалюванню техніки здійснення операцій, економії на постійних витратах і т.п.

Нарисунку 2.8 приведений приклад кривої, що описує ефект досвіду при здійсненні операцій.

Рисунок 2.8 - Поява ефекту досвіду здійснення операцій

З графіка видно, що кожне збільшення числа операцій у два рази приводить до зниження собівартості однієї операції на 20%. Однак слід зазначити, що ефект досвіду зв'язаний саме зі збільшенням числа наданих операцій і не виявляється просто з часом. Нарешті, різні банки можуть мати подібні криві різної форми.

В умовах твердого регулювання фінансової діяльності ефект досвіду виявлявся вкрай слабко. Однак ситуація різко змінилася в результаті дерегулювання і повсюдного поширення автоматизованих систем здійснення операцій.

Якщо в декількох банках криві, що описують ефект досвіду при здійсненні аналогічних операцій, мають подібну форму, то може виникнути ситуація, представлена на рисунку 2.9.

Рисунок 2.9- Вплив ефекту досвіду на цінову стратегію фінансової установи

З графіка видно, що в результаті дії ефекту досвіду установа 1, що проводить ПРО1 операцій, має собівартість однієї послуги на рівні З1; в установі 2 ці показники складають відповідно ПРО2 і З2, а в установі 3 — ПРО3 і З3. Установа 1 з метою одержання задовільної маржі установить ціну на свої послуги на рівні Ц. Установа 2 для утримання конкурентних позицій очевидно також не допустить перевищення рівня Ц для цін на свої продукти, задовольняючи маржею (Ц — Б). Установа 3 також буде змушений зафіксувати ціни на аналогічні послуги на рівні Ц, несучи при цьому збитки в розмірі (У - Ц) на кожній операції.

Особливо ефект досвіду виявляється в сфері електронних фінансових послуг, де постійно відбуваються нововведення і розширюється сфера їхнього використання. Тому саме в цій області фінансові устанвои прагнуть досягти максимальної рентабельності окремих послуг. А якщо конкуренція цього не дозволяє і немає можливості подальшого нарощування обсягу операцій для зниження собівартості однієї послуги, вони змушені вживати заходів по зміні "крутості" кривої досвіду або переключатися на інший ринок. У противному випадку банк не зможе діставати задовільний прибуток від цих операцій.

3.4. Вивчення цін на продукти конкурентів

Ціни, встановлювані конкурентами, багато в чому визначають цінову стратегію, тому вони підлягають ретельному аналізові. Ціни на фінансові продукти і їхню якість знаходяться в прямій залежності, а виходить, клієнти, вибираючи установу для обслуговування, будуть прагнути зіставити насамперед ці показники. Перевага ж буде віддана тій установі, у якій ціни будуть у більшій мірі відповідати рівневі якості.

Для аналізу продукції конкурентів фінансові установи звичайно застосовують метод експертних оцінок показників якості. Якість банківських продуктів досить складно оцінити, оскільки критерії, використовувані для такого аналізу, важко піддаються об'єктивній оцінці. Серед критеріїв якості фінансовихпродуктів виділяють наступні:

v швидкість обслуговування;

v якість обслуговування;

v точність обслуговування;

v найбільша відповідність продукту нестаткам клієнтів;

v унікальні достоїнства продукту;

v наявність додаткових послуг, що підвищують комплексність обслуговування.

Якість продукції конкурентів і приступність цін на них можна оцінити, дознавшись про це думку самих клієнтів.

Зіставляючи показники якості і ціни конкурентів з аналогічними показниками своєї установи, співробітники відділу маркетингу повинні зробити визначені висновки про спрямованість розроблювальної цінової стратегії. Для цього ціни конкурентів беруться за відправний пункт досліджень. Якщо якість продуктів конкурента перевершує аналогічні показники установи, то говорити про встановлення ціни на тім же рівні не має сенсу. Якщо ж якість продукції приблизно відповідає якості, пропонованому конкурентами, то в наявності всі підстави для встановлення ціни, близької до ціни конкурентів.

Таким чином, для вироблення продуманої цінової стратегії рівень цін і якість продуктів конкурентів повинні прийматися установами за базу порівняння.

3.5. Вибір методу ціноутворення

На попередніх етапах установлення ціни на фінансовий продукт була отримана необхідна інформація про рівень попиту, структуру витрат установи і ціни конкурентів. Усі ці фактори надзвичайно важливі при виборі відповідної цінової стратегії, оскільки визначають максимальний і мінімальний рівень ціни, а також приблизний орієнтир щодо конкурентів.

Розробляючи цінову стратегію, фінансова установа може вибрати один з альтернативних методів ціноутворення, що можуть бути наступними:

а)Ціноутворення по методу "середні витрати плюс прибуток".

б)Ціноутворення на основі аналізу беззбитковості і забезпечення цільового прибутку.

в)Ціноутворення на основі цінності продукту, що відчувається.

г)Ціноутворення на основі рівня поточних ринкових ставок.

д)Ціноутворення на основі взаємин із клієнтурою.

е)Ціноутворення з метою проникнення на ринок.

ж)Варіативне ціноутворення.

(а) Ціноутворення по методу "середні витрати плюс прибуток".

Цей метод ціноутворення заснований на розрахунку ціни за допомогою підсумовування витрат на надання послуг і деякої надбавки, що являє собою, прибуток установи.

Метод "середні витрати плюс прибуток" широко використовується небанківськими інститутами, що спеціалізуються на обслуговуванні роздрібної клієнтури. Банки ж застосовують його досить рідко, оскільки для цього необхідно чітко знать і постійно стежити за динамікою структури витрат, що, як правило, викликає в них чимало ускладнень. Однак у сфері надання роздрібних банківських послуг цей метод зустрічається.

Зазначений метод ціноутворення не бере до уваги три важливих фактори:

o рівень попиту на фінансовий продукт;

o чутливість клієнтів до рівня встановлюваних цін;

o рівень цін конкурентів.

Це, без сумніву, негативно позначається на правильності вибору ціни. Крім того, ще один негативний момент цього методу ціноутворення зв'язаний з тим, що у випадку використання його банківськими (і небанківськими) інститутами, що мають низьку собівартість надання означеного виду послуг, банки, у яких рівень витрат виробництва при наданні цих же продуктів вище, повинні орієнтуватися вже на іншу методику ціноутворення (наприклад, на основі зіставлення з рівнем поточних ринкових ставок), інакше при однаковій якості продуктів і однакових цін останні установи будуть недоодержувати прибуток або працювати навіть собі в збиток. У випадку ж, якщо банки з більш високим рівнем витрат установлять більш високі ціни при однаковій якості послуг, вони можуть попросту позбавитися частини своїх клієнтів.

Однак метод ціноутворення "середні витрати плюс прибуток" має і ряд переваг. Насамперед, якщо фінансова установа досить точно може визначити структуру своїх витрат,то ціноутворення по цьому методі значно спрощується. Далі, застосування цієї методики основними конкурентами установи створює умови зниження цінової конкуренції, оскільки всі установи будуть установлювати ціну на однорідні продукти, виходячи зі своїх витрат. І нарешті, у фінансово-кредитного інституту з'являється можливість приділяти значно менше уваги коливанням попиту на продукти, ціни на які встановлюються за даною методикою (звичайно, якщо його рівень і без того досить високий).

(б) Ціноутворення на основі аналізу беззбитковості і забезпечення цільового прибутку.

Ще одним методом ціноутворення, що орієнтується на витрати, є розрахунок ціни на основі аналізу беззбитковості і забезпечення цільового прибутку. Вибір цього методу встановлення ціни жадає від банку точного розрахунку, яку ціну "витримає" ринок, тобто яке максимальне значення може мати ціна на розглянутий продукт, щоб не виникала погроза скорочення обсягів реалізації. Задача забезпечення цільового прибутку вирішується шляхом установлення фінансовою установою бажаного рівня прибутковості, виходячи з якого і розраховується сама ціна.

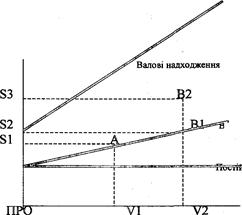

Аналіз беззбитковості провадиться з використанням графіка, приведеного на рисунку 2.10.

Млн. долл

|

|

А - крапка беззбитковості В1В2 –цільовий прибуток

Рисунок 2.10 - Аналіз беззбитковості

З графіка видно, що постійні витрати не залежать від обсягу вироблених операцій, у той час як валові (відрізняються від постійних на величину перемінних витрат) витрати зростають зі збільшенням реалізації фінансових продуктів. Слід зазначити, що в сфері фінансової діяльності постійні витрати складають основу валових, частка ж перемінних витрат порівняно мала. Валові надходження також збільшуються в міру росту обсягу операцій, причому кут нахилу кривої валових надходжень тим більше, чим вище ціни на фінансові послуги. Припустимо, що фінансова установа, діючи за методикою, заснованої на аналізі беззбитковості і забезпеченні цільового прибутку, визначив розмір свого цільового прибутку —(S3 — S2)$; тоді, приблизно знаючи свої можливості по наданню послуг — V2, він може підрахувати ціну однієї послуги: S3/V2 $.

Ця ціна забезпечить беззбиткову роботу установи при обсязі чинених операцій — V1. При цьому обсязі валові витрати дорівнюють валовим надходженням (криві валових витрат і валових надходжень перетинаються, утворити так називану крапку беззбитковості). Для одержання ж цільового прибутку в розмірі (S3 — S2)$ установа повинний зробити V2 операцій за ціною S3/V2 $.

Цінові стратегії, розроблювальні на основі аналізу беззбитковості і забезпечення цільового прибутку, як правило, дуже чуттєві до цінової реакції конкурентів.

(в) Ціноутворення на основі цінності продукту, що відчувається.

Ціноутворення на основі цінності продукту, що відчувається, базується не на обліку витрат фінансової установи на надання послуги, а на сприйнятті її клієнтом. Якість, корисність і значимість фінансової послуги для клієнта формує його відношення до неї, а отже, і прийнятний рівень цін.

Застосовуючи цей метод ціноутворення, фінансові установи часто виходять з того, що цінність продукту для клієнта потрібно не просто констатувати, а всіляко підкреслювати і створювати в споживача відповідне представлення про те, що без послуги такої якості, що робиться конкретним фінансовим інститутом, йому просто не обійтися. Критерій цінності продукту для клієнта дозволяє установі встановити таку ціну, що була б доступна споживачеві, і він був би готовий заплатити за неї. При встановленні ціни, крім того, необхідно провести зіставлення з цінами, якістю і надійністю продуктів конкурентів.

Таким чином, ціноутворення на основі цінності продукту, що відчувається, припускає не тільки облік зацікавленості клієнтів у користуванні тією або іншою послугою, але і їхні відносини до аналогічних продуктів конкурентів.

Одним з методів підвищення цінності послуги в очах клієнтів є так звана цінова маніпуляція, за допомогою якої трохи підвищена ціна на продукт сприймається споживачами як індикатор цінності самої послуги. Цінові маніпуляції можуть використовувати принцип контрасту, коли на приблизно однакові послуги встановлюються різні ціни, що створює умови для поліпшення сприйняття клієнтами трохи більш дорогих послуг. Коли різниця в таких цінах не занадто велика, у клієнтів складається стійка думка про необхідність придбання трохи більш дорогих продуктів, якість яких гарантується більш високою ціною.

Існує безліч варіантів застосування цінових маніпуляцій, однак використовуватися вони повинні обачно. Так, завищення ціни понад цінність продукту з погляду клієнта незмінно веде до скорочення обсягу операцій. У той же час установлення ціни рівня, що допускається нижче клієнтами, виявляється в зниженні розміру одержуваного прибутку.

Використання методу ціноутворення, заснованого на цінності продукту, що відчувається, жадає від фінансових установ ретельного вивчення як структури своїх витрат, так і витрат конкурентів, що дозволяє оцінювати відносну якість і ціни на аналогічні продукти. Крім того, даний метод установлення цін орієнтований на аналіз споживчого попиту, що робить розроблювальні цінові стратегії більш гнучкими.

(г) Ціноутворення на основі рівня поточних ринкових ставок.

Цей метод ціноутворення досить розповсюджений. Він припускає орієнтацію банку при встановленні цін на свої продукти на ціни, що діють на ринку, тобто ініціатива в ціноутворенні віддається конкурентам.

Ціноутворення на основі рівня поточних ринкових ставок застосовується, як правило, невеликими фінансовими інститутами, що використовують стратегію "проходження за лідером". Лідерами будуть природно інститути, що встановлюють мінімальні ціни на свої продукти, що забезпечує їм максимальний обсяг надання послуг клієнтам. Багато установ, незважаючи ні на що, прагнуть підтримувати свої ціни на рівні поточних ринкових ставок, оскільки без цього складно сподіватися на досягнення прийнятного рівня обсягів операцій і одержання достатнього прибутку.

Як видно, ціноутворення на основі рівня поточних ринкових ставок також деякою мірою орієнтовано на знання структури витрат на надання послуг клієнтам, хоча і не вимагає цього безпосередньо. В умовах автоматизації банківської справи витрати кредитних установ, зв'язані з наданням різноманітних послуг, мають тенденцію до зниження, що підвищує можливості цінової конкуренції. Тому недолік цього методу ціноутворення, пов'язаний з тим, що стратегічна ініціатива у встановленні цін віддається конкурентам, повинний обов'язково враховуватися банками, що приймають стратегію «проходження за лідером».

(д) Ціноутворення на основі взаємин із клієнтурою.

Налагодження гарних відносин із клієнтурою завжди розглядалося фінансовими установами як необхідна умова для забезпечення нормальної діяльності. Відповідно до цієї вимоги може будуватися і цінова стратегія, максимально враховуючі інтереси найбільш перспективних клієнтів.

У відношенні клієнтів, що приносять найвищий доход для фінансово-кредитного інституту, повинна проводитися політика найбільшого сприяння при наданні їм індивідуальних послуг з таким розрахунком, щоб це в цілому підвищувало прибутковість.

Зазначений метод ціноутворення досить часто застосовується у відношенні великих ТНК і багатих індивідуальних клієнтів — приватних осіб.

Витрати, пов'язані з проведенням такої цінової стратегії, можуть класифікуватися як витрати на маркетинг, що забезпечують розвиток взаємовигідних відносин із клієнтами, що, як очікується, повинні принести відповідну віддачу.

Необхідною умовою для застосування цього методу ціноутворення є чітке знання установою структури своїх витрат і встановлення цін на окремі послуги з таким розрахунком, щоб вони хоча б перекривали витрати, зв'язані з їхнім наданням, і забезпечували б загальний високий рівень прибутковості банку за рахунок взаємин, що складаються відповідним чином, із клієнтами.

(е)Ціноутворення з метою проникнення на ринок.

Розглянутий метод ціноутворення особливо вдало застосовується у відношенні послуг, витрати на надання яких падають відповідно до "ефекту досвіду". До таких послуг можна віднести, насамперед, електронні фінансові продукти, цінова конкуренція на ринку яких особливо розпалюється останнім часом.

Для проникнення на ринок фінансова установа навмисне занижує ціни на такі послуги, що, зрештою, забезпечує йому завоювання визначеної його частки. Конкуренти часто не витримують цінового тиску, що веде до збитковості їхньої діяльності, а установа, що здійснює цінові маневри, поступово знижує рівень своїх витрат і, захопивши досить міцно ринкову частку, може почати проведення політики, спрямованої на підвищення своєї прибутковості.

(ж) Варіативне ціноутворення.

Метод варіативне ціноутворення застосовується у випадку, коли фінансовий інститут зацікавлений у встановленні цін на свої продукти на рівні, що перевищує ціни, звичайні для такого роду послуг. Установлення більш високих цін — задача досить складна в умовах ринкової економіки. У зв'язку з цим для успішного здійснення варіативного ціноутворення необхідне дотримання ряду умов, серед яких можна виділити:

—висока якість послуг;

—розвита база клієнтів;

—підвищення ціни не повинне вести до істотного скорочення обсягу операцій, яке б зменшувало показники прибутковості;

—ріст цін не повинний спонукати конкурентів до дії;

—високі ціни повинні підкреслювати особливу якість фінансовий продуктів.

Особливості фінансової діяльності такі, що довго продукти не можуть залишатися унікальними; рано або пізно вони все рівно будуть розвиватися конкурентами. Таким чином, створити надійні бар'єри для входження суперників на ринок практично неможливо. Західні фахівці вважають, що позичкові продукти, що уводяться вперше, можуть проіснувати без конкуренції з боку інших фінансових установ якнайбільше протягом декількох місяців. Крім того, фінансові послуги дуже легко модифікуються, у результаті чого конкуренція може тільки наростати.

Слід зазначити, що в сфері електронних фінансових послуг конкуренція може частково стримуватися за рахунок патентування своїх продуктів, що з успіхом застосовується багатьма банками.

3.6. Облік факторів, що впливають на встановлення ціни

Обраний метод ціноутворення багато в чому визначає цінову стратегію фінансового інституту, для успішного здійснення якої необхідно враховувати ряд факторів, що впливають на встановлення цін. Серед таких факторів можна виділити наступні:

1) Імідж установи.

2) Географія.

3) Вплив інших суб'єктів ринку.

4) Цінові знижки.

5) Цінова дискримінація.

Зупинимося на розгляді кожного з цих факторів.

(1) Імідж установи.

Встановлення цін визначається багато в чому іміджем фінансового інституту. Пропонуючи свої послуги клієнтам, повинний насамперед піклуватися про те, як він буде виглядати серед інших інститутів, як будуть сприйматися споживачами його продукти. Формування іміджу відбувається під впливом безлічі факторів, таких, як відносини з клієнтурою, якість продуктів і ціни на них. Розробляючи цінову стратегію, фінансова установа повинна враховувати сприйманий клієнтами імідж, оскільки чим великим авторитетом володіє кредитна установа, тим великою довірою і популярністю користуються його продукти.

Різні клієнти по-різному сприймають імідж установи, тому що у всіх груп споживачів свої індивідуальні запити і вимоги до рівня обслуговування. Тому цінова стратегія повинна визначати характер відносин з кожною окремою клієнтською групою. Так, невеликий банк може з недовірою сприйматися великими клієнтами, у той час як невеликі фірми з задоволенням будуть користуватися його послугами, оскільки це їм обійдеться дешевше, ніж звертатися до послуг висококласних банків. Отже, цей банк повинний орієнтувати свою цінову стратегію таким чином, щоб послуги, пропоновані різним групам клієнтів, відповідали б по своїй якості і ціні сприйманому ними іміджеві банку.

(2) Географія.

Багато фінансових установ мають розгалужену мережу філій і надають свої послуги по всьому світу. У зв'язку з цим виникає необхідність орієнтації цінової стратегії на особливості грошових ринків у різних країнах/регіонах. Застосування єдиної цінової стратегії без обліку географічного фактора може привести до істотних утрат, що так чи інакше змусить керівництво переглянути свої підходи до ціноутворення.

(3) Вплив інших суб'єктів ринку.

На цінову стратегію можуть натискати (крім конкурентів) пайовики, клієнти, уряд. У багатьох випадках щоб уникнути конфліктів зі споживачами своїх послуг і для підтримки свого іміджу фінансові установи йдуть назустріч побажанням клієнтів, що стосуються проведеної політики встановлення цін. Однак, варто прагнути не допускати таких "побажань", проводячи гнучку цінову стратегію.

(4) Цінові знижки.

Багато західних банків активно використовують у своїх цінових стратегіях різного роду цінові знижки і надбавки, що покликані стимулювати придбання фінансових продуктів у великих обсягах. Звичайно подібні цінові знижки застосовуються у відношенні великих споживачів послуг. Так, фінансові інститути можуть застосовувати знижки в ціні при початкових платежах за кредитні послуги. Для стимулювання придбання клієнтами облігацій вони практикують виплату цінових премій до моменту погашення довгострокових зобов'язань.

Однак застосування знижок і надбавок жадає від установ точного аналізу своїх витрат, щоб ріст обсягів послуг, що робляться, сприяв не скороченню, а збільшенню прибутку.

(5) Цінова дискримінація.

Цінова дискримінація, застосовувана фінансовими інститутами, удосконалює цінову стратегію, сприяє зростання прибутку і підвищенню його іміджу в очах клієнтів. Цінова дискримінація може йти по чотирьох напрямках:

— дискримінація клієнтів;

— дискримінація за формою продуктів;

— дискримінація місця;

—дискримінація часу.

Дискримінація клієнтів виявляється в тому, що різним споживачам фінансової послуги пропонуються за різною ціною. Це пов'язано з тим, що установа може проводити у відношенні деяких перспективних клієнтів (наприклад, студентів) підтримуючі заходи; ряд клієнтів, що користуються особливою повагою (наприклад, вкладники з тривалим стажем), можуть обслуговуватися за пільговими цінами. Усі зазначені заходи зовсім незначно знижують поточний прибуток, але істотно підвищують імідж банку.

Дискримінація за формою продуктів покликана підкреслити високу якість деяких послуг (хоча витрати на їхнє надання можуть і не відрізнятися від витрат по аналогічних операціях).

Дискримінація місця надання послуг зв'язана з різним рівнем витрат на їхнє надання клієнтам. Наприклад, послуги, що робляться з використанням автоматичних касових машин, обходяться банкам дешевше, ніж із застосуванням праці касирів; звідси і різні ціни.

Дискримінація часу припускає різні ціни на ті самі, послуги, що робляться в різний час доби. Це дуже важливий фактор, оскільки багато фінансових установ з метою розширення своєї бази клієнтів і обсягу послуг, що робляться, значно збільшують час своєї роботи.

3.7. Остаточне встановлення ціни

Обраний метод ціноутворення багато в чому визначає розмір майбутньої ціни на фінансовий продукт, однак остаточно встановлена ціна може істотно відрізнятися від передбачуваної заздалегідь. Це поясняється наявністю ряду факторів, що впливають на встановлення цін, описаних вище. Облік цих факторів знов-таки не дає ще остаточної ціни, оскільки необхідно аналіз деяких психологічних показників.

Встановлюючи остаточну ціну, варто подбати про те, щоб вона була доступна клієнтам і в той же час своїм розміром підкреслювала якість послуги. Вважається, що споживачі краще сприймають ціну, що закінчується на непарне число. Так, ціна в 99$ повинна розцінюватися клієнтами як ціна, що перевершує 90$, а ціна в 100$ буде сприйнята як ціна, що перевищує 100$.

Крім того, якщо фінансова установа припускає установити ціну вище цін на аналогічні продукти конкурентів, те це варто робити з таким розрахунком, щоб це перевищення не вийшло кратним. Наприклад, не рекомендується встановлювати ціни в 1,5-2 рази вище цін конкурентів. Аналогічно, якщо установа розраховує, що його ціна повинна бути нижче цін конкурентів, те непогано її установити в такий спосіб (якщо, звичайно, дозволяють можливості), щоб це зниження було кратним, наприклад, ціни установи на третину нижче цін основних конкурентів. У цьому випадку психологія споживача спрацює набагато швидше, що окупить усі початкові витрати.

Таким чином, проаналізувавши усе більш-менш значні фактори, фінансово-кредитний інститут має можливість остаточно установити ціну на свій продукт.

|

|

|

|

|

Дата добавления: 2015-01-03; Просмотров: 406; Нарушение авторских прав?; Мы поможем в написании вашей работы!