Для количественной оценки динамики социально-экономических явлений применяются статистические показатели: абсолютные приросты, темпы роста и прироста, абсолютное значение 1% прироста и др.

1. Абсолютный прирост:  2. Темп роста:

а) базисный:

2. Темп роста:

а) базисный:  б) цепной:

б) цепной:  3. Темп прироста используется для выражения величины абсолютного прироста уровней ряда динамики в относительных величинах:

3. Темп прироста используется для выражения величины абсолютного прироста уровней ряда динамики в относительных величинах:

Он показывает, на какую величину – долю (или процент) уровень данного периода или момента времени больше (или меньше) базисного уровня.

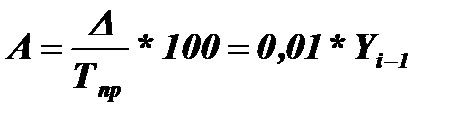

4. Абсолютное значение 1% прироста:

Он показывает, на какую величину – долю (или процент) уровень данного периода или момента времени больше (или меньше) базисного уровня.

4. Абсолютное значение 1% прироста:

Расчет этого показателя имеет смысл только на цепной основе.

9. 4 Средние показатели в рядах динамики.

К средним характеристикам ряда относятся:

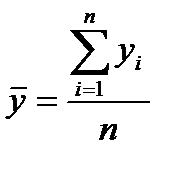

1. Средний уровень ряда динамики рассчитывается по средней хронологической, исчисленной из значений, изменяющихся во времени.

В интервальных рядах с равноотстоящими интервалами применяется простая средняя арифметическая:

Расчет этого показателя имеет смысл только на цепной основе.

9. 4 Средние показатели в рядах динамики.

К средним характеристикам ряда относятся:

1. Средний уровень ряда динамики рассчитывается по средней хронологической, исчисленной из значений, изменяющихся во времени.

В интервальных рядах с равноотстоящими интервалами применяется простая средняя арифметическая:

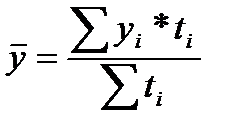

Для интервальных рядов с неравноотстоящими интервалами применяется взвешенная средняя арифметическая:

Для интервальных рядов с неравноотстоящими интервалами применяется взвешенная средняя арифметическая:

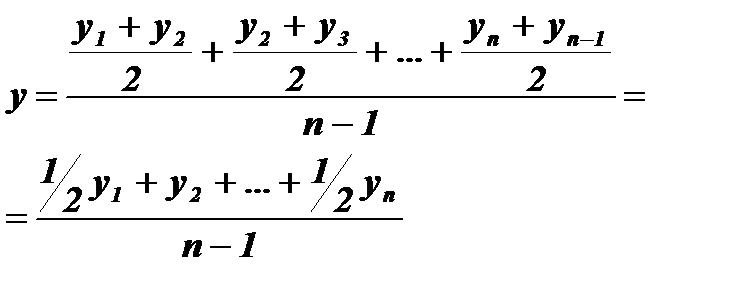

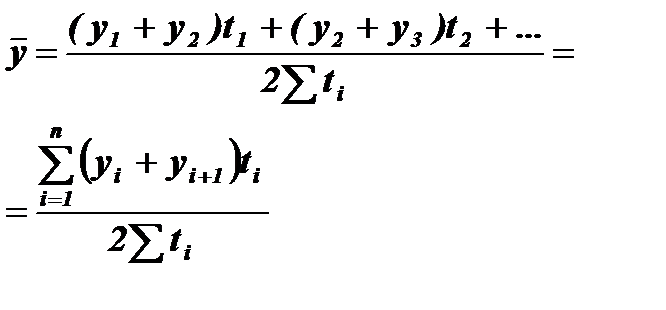

Для моментных рядов с равноотстоящими интервалами применяется простая средняя хронологическая величина:

Для моментных рядов с равноотстоящими интервалами применяется простая средняя хронологическая величина:

Для моментных рядов с неравноотстоящими интервалами применяется взвешенная средняя хронологическая величина:

Для моментных рядов с неравноотстоящими интервалами применяется взвешенная средняя хронологическая величина:

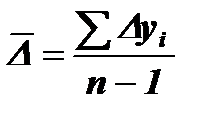

2. Средний абсолютный прирост определяется как простая средняя арифметическая величина из цепных абсолютных приростов и показывает, на сколько в среднем изменялся показатель в течение изучаемого периода времени:

2. Средний абсолютный прирост определяется как простая средняя арифметическая величина из цепных абсолютных приростов и показывает, на сколько в среднем изменялся показатель в течение изучаемого периода времени:

3. Среднегодовой темп роста определяется как средняя геометрическая из цепных темпов роста и показывает, сколько процентов в среднем составлял рост показателя.

Если цепные темпы роста опеределялись для рядов с равноотстоящими интервалами, то применяется простая средняя геометрическая величина:

3. Среднегодовой темп роста определяется как средняя геометрическая из цепных темпов роста и показывает, сколько процентов в среднем составлял рост показателя.

Если цепные темпы роста опеределялись для рядов с равноотстоящими интервалами, то применяется простая средняя геометрическая величина:

,

где n – количество периодов времени.

Если цепные темпы роста были определены для рядов с неравноотостоящими интервалами, то при расчете среднегодового темпа роста применяется взвешенная средняя геометрическая величина. ,

где n – количество периодов времени.

Если цепные темпы роста были определены для рядов с неравноотостоящими интервалами, то при расчете среднегодового темпа роста применяется взвешенная средняя геометрическая величина.

Необходимо помнить, что темпы роста должны быть выражены в виде коэффициентов.

4. Среднегодовой темп прироста определяется также, как и темп прироста и показывает, на сколько процентов в среднем рос показатель в течение изучаемого периода времени.

9. 5 Изучение основной тенденции развития.

Тренд - это долговременная компонента ряда динамики. Она характеризует основную тенденцию развития явления, при этом остальные компоненты рассматриваются только как мешающие процедуре его определения.

Метод усреднения по левой и правой половине. Разделяют ряд динамики на две части, находят для каждой из них среднее арифметическое значение и проводят через полученные точки линию тренда на графике.

Метод укрупнения интервалов.для наглядного представления тренда применяется метод укрупнения интервалов, основанный на укрупнении периодов времени, к;(дгорым относятся уровни ряда. Например, ряд ежесуточного выпуска продукции заменяется рядом месячного выпуска продукции и т.д.

Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа уровней начиная со второго, далее - начиная с третьего и т.д.

Метод взвешенной скользящей средней. Взвешенная скользящая средняя отличается от простой скользящей средней тем, что уровни, входящие в интервал усреднения, суммируются с различными весами.

Монотонное возрастание или убывание процесса характеризуют функции:

• линейная;

• параболически»;

• степенная;

• экспоненциальная простая (показательная) и производная от нее логарифмическая линейная;

• сложная экспоненциальная и производная от нее логарифмическая парабола;

• гиперболическая (главным образом убывающих процессов);

• комбинация их видов.

9 .6 Изучение сезонных колебаний.

В статистике периодические колебания, которые имеют определенный и постоянный период, равный годовому промежутку, носят название сезонных колебаний, или сезонных волн, а динамический ряд в этом случае называют тренд-сезонным, или просто сезонным рядом динамики.

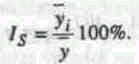

Сезонные колебания характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей отражает сезонную волну.

Необходимо помнить, что темпы роста должны быть выражены в виде коэффициентов.

4. Среднегодовой темп прироста определяется также, как и темп прироста и показывает, на сколько процентов в среднем рос показатель в течение изучаемого периода времени.

9. 5 Изучение основной тенденции развития.

Тренд - это долговременная компонента ряда динамики. Она характеризует основную тенденцию развития явления, при этом остальные компоненты рассматриваются только как мешающие процедуре его определения.

Метод усреднения по левой и правой половине. Разделяют ряд динамики на две части, находят для каждой из них среднее арифметическое значение и проводят через полученные точки линию тренда на графике.

Метод укрупнения интервалов.для наглядного представления тренда применяется метод укрупнения интервалов, основанный на укрупнении периодов времени, к;(дгорым относятся уровни ряда. Например, ряд ежесуточного выпуска продукции заменяется рядом месячного выпуска продукции и т.д.

Метод простой скользящей средней. Сглаживание ряда динамики с помощью скользящей средней заключается в том, что вычисляется средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа уровней начиная со второго, далее - начиная с третьего и т.д.

Метод взвешенной скользящей средней. Взвешенная скользящая средняя отличается от простой скользящей средней тем, что уровни, входящие в интервал усреднения, суммируются с различными весами.

Монотонное возрастание или убывание процесса характеризуют функции:

• линейная;

• параболически»;

• степенная;

• экспоненциальная простая (показательная) и производная от нее логарифмическая линейная;

• сложная экспоненциальная и производная от нее логарифмическая парабола;

• гиперболическая (главным образом убывающих процессов);

• комбинация их видов.

9 .6 Изучение сезонных колебаний.

В статистике периодические колебания, которые имеют определенный и постоянный период, равный годовому промежутку, носят название сезонных колебаний, или сезонных волн, а динамический ряд в этом случае называют тренд-сезонным, или просто сезонным рядом динамики.

Сезонные колебания характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей отражает сезонную волну.

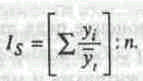

При использовании способа аналитического выравнивания алгоритм вычислений индексов сезонности следующий:

· по соответствующему полиному вычисляют для каждого месяца (квартала) выравненные уровни на момент времени (t);

· определяют отношения фактических месячных (квартальных данных (у) к соответствую-щим выравненным данным (уt) в процентах; Ii=(yi:yt)*100;

· находят средние арифметические из процентных соотношений, рассчитанных по одноименным периодам в процентах; Ii=(I1+I2+I3+…+In):n, n – число одноименных периодов.

В общем виде формулу расчета индекса сезонности данным способом можно записать так:

При использовании способа аналитического выравнивания алгоритм вычислений индексов сезонности следующий:

· по соответствующему полиному вычисляют для каждого месяца (квартала) выравненные уровни на момент времени (t);

· определяют отношения фактических месячных (квартальных данных (у) к соответствую-щим выравненным данным (уt) в процентах; Ii=(yi:yt)*100;

· находят средние арифметические из процентных соотношений, рассчитанных по одноименным периодам в процентах; Ii=(I1+I2+I3+…+In):n, n – число одноименных периодов.

В общем виде формулу расчета индекса сезонности данным способом можно записать так:

9. 7 Экстраполяция в рядах динамики и прогнозирование.

Экстраполяция - нахождение уровней за пределами изучаемого ряда, т.е. продление ряда на основе выявленной закономерности изменения уровней в изучаемый отрезок времени.

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем, т.е. прогноз основан на экстраполяции. Экстраполяция, проводимая в будущее, называется перспективной и в прошлое - ретроспективной.

Применение экстраполяции в прогнозировании базируется на следующих предпосылках:

• развитие исследуемого явления в целом описывается плавной кривой;

• общая тенденция развития явления в прошлом и настоящем не претерпет серьезных изменений в будущем.

Чем короче срок экстраполяции (период упреждения), тем более надежные и точные результаты (при прочих равных условиях) дает прогноз. Экстраполяцию в общем виде можно представить формулой:

9. 7 Экстраполяция в рядах динамики и прогнозирование.

Экстраполяция - нахождение уровней за пределами изучаемого ряда, т.е. продление ряда на основе выявленной закономерности изменения уровней в изучаемый отрезок времени.

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом будущем, т.е. прогноз основан на экстраполяции. Экстраполяция, проводимая в будущее, называется перспективной и в прошлое - ретроспективной.

Применение экстраполяции в прогнозировании базируется на следующих предпосылках:

• развитие исследуемого явления в целом описывается плавной кривой;

• общая тенденция развития явления в прошлом и настоящем не претерпет серьезных изменений в будущем.

Чем короче срок экстраполяции (период упреждения), тем более надежные и точные результаты (при прочих равных условиях) дает прогноз. Экстраполяцию в общем виде можно представить формулой:

1)Прогнозирование по среднему абсолютному приросту может быть Полнено в том случае, если есть уверенность считать общую тенденцию линейной, т.е. метод основан на предположении о равномерном вменении уровня.

1)Прогнозирование по среднему абсолютному приросту может быть Полнено в том случае, если есть уверенность считать общую тенденцию линейной, т.е. метод основан на предположении о равномерном вменении уровня.

экстраполируемый уровень, (i+t) - номер этого уровня (года);

номер последнего уровня (года) исследуемого периода, за который рассчитан Д;

срок прогноза (период упреждения);

средний абсолютный прирост.

При условии:

экстраполируемый уровень, (i+t) - номер этого уровня (года);

номер последнего уровня (года) исследуемого периода, за который рассчитан Д;

срок прогноза (период упреждения);

средний абсолютный прирост.

При условии:   2) Прогнозирование по среднему темпу роста осуществляется в случае, когда есть основание считать, что общая тенденция ряда характеризуется показательной (экспоненциальной) кривой.

2) Прогнозирование по среднему темпу роста осуществляется в случае, когда есть основание считать, что общая тенденция ряда характеризуется показательной (экспоненциальной) кривой.

последний уровень рядадинамики;

срок прогноза;

средний коэффициент роста.

3) Наиболее распространенным методом прогнозирования считают аналитическое выражение тренда.

Величина доверительного интервала определяется следующим образом:

последний уровень рядадинамики;

срок прогноза;

средний коэффициент роста.

3) Наиболее распространенным методом прогнозирования считают аналитическое выражение тренда.

Величина доверительного интервала определяется следующим образом:

средняя квадратическая ошибка трснда;

расчетное значение уровня;

доверительная величина.

10. Индексный метод в статистических исследованиях.

10.1 Статистические индексы и их роль в изучении экономической деятельности.

Индекс – относительный показатель, который выражает соотношение величин какого-либо явления во времени, в пространстве или сравнение фактических данных с эталоном.

По степени охвата явления различают индивидуальные и сводные индексы.

По базе сравнения выделяют динамические и территориальные индексы.

По виду весов различают индексы с постоянными и переменными весами.

В зависимости от формы построения различают агрегатные и средние индексы.

По характеру объекта исследования общие индексы делятся на индексы количественных (объемных) и качественных показателей. В основе деления лежит вид индексируемой величины.

По объекту исследования индексы бывают: производительности труда, себестоимости, физического объема продукции, стоимости продукции и т.д.

По составу явления выделяют индексы переменного и постоянного (фиксированного) состава.

По периоду исчисления различают годовые, квартальные, месячные и недельные индексы.

10.2 Индивидуальные и общие индексы.

Индивидуальные индексы получают в результате сравнения однотоварных явлений. Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления. В зависимости от экономического назначения индивидуальные индексы бывают: физического объема продукции, себестоимости, цен, трудоемкости и т.д.

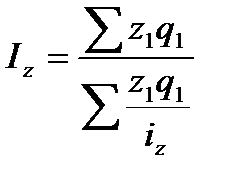

Индекс физического объема продукции:

средняя квадратическая ошибка трснда;

расчетное значение уровня;

доверительная величина.

10. Индексный метод в статистических исследованиях.

10.1 Статистические индексы и их роль в изучении экономической деятельности.

Индекс – относительный показатель, который выражает соотношение величин какого-либо явления во времени, в пространстве или сравнение фактических данных с эталоном.

По степени охвата явления различают индивидуальные и сводные индексы.

По базе сравнения выделяют динамические и территориальные индексы.

По виду весов различают индексы с постоянными и переменными весами.

В зависимости от формы построения различают агрегатные и средние индексы.

По характеру объекта исследования общие индексы делятся на индексы количественных (объемных) и качественных показателей. В основе деления лежит вид индексируемой величины.

По объекту исследования индексы бывают: производительности труда, себестоимости, физического объема продукции, стоимости продукции и т.д.

По составу явления выделяют индексы переменного и постоянного (фиксированного) состава.

По периоду исчисления различают годовые, квартальные, месячные и недельные индексы.

10.2 Индивидуальные и общие индексы.

Индивидуальные индексы получают в результате сравнения однотоварных явлений. Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления. В зависимости от экономического назначения индивидуальные индексы бывают: физического объема продукции, себестоимости, цен, трудоемкости и т.д.

Индекс физического объема продукции:  показывает, во сколько раз возрос (уменьшился) выпуск какого-либо одного товара в отчетном периоде по сравнению с базисным, или сколько процентов составляет.

Индивидуальный индекс цен: показывает, во сколько раз возрос (уменьшился) выпуск какого-либо одного товара в отчетном периоде по сравнению с базисным, или сколько процентов составляет.

Индивидуальный индекс цен:  - характеризует изменение цены одного определенного товара в текущем периоде по сравнению с базисным.

Индивидуальный индекс себестоимости единицы продукции: - характеризует изменение цены одного определенного товара в текущем периоде по сравнению с базисным.

Индивидуальный индекс себестоимости единицы продукции:  показывает изменение себестоимости.

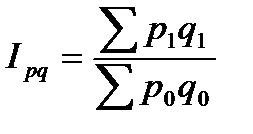

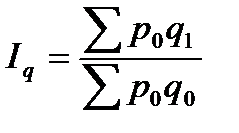

Общие индексы строят для количественных (объемных) и качественных показателей. В зависимости от цели исследования и наличия исходных данных используют различные формы построения общих индексов: агрегатная или средневзвешенная.

10.3 Агрегатная форма общего рынка.

Агрегатный индекс – сложный показатель, который характеризует среднее изменение социально-экономического явления, состоящего из несоизмеримых элементов. Особенность этой формы индекса состоит в том, что непосредственно сравниваются две суммы одноименных показателей.

Индексируемая величина – признак, изменение которого изучается (цена товаров, курс акций, затраты рабочего времени и т.д.). Вес индекса – это величина, служащая для целей соизмерения индексируемых величин.

При выборе веса индекса следует руководствоваться правилом: если строится индекс количественного показателя, то веса берутся за базисный период, при построении индекса качественного показателя используются веса отчетного периода.

Индекс стоимости продукции (товарооборота) ( показывает изменение себестоимости.

Общие индексы строят для количественных (объемных) и качественных показателей. В зависимости от цели исследования и наличия исходных данных используют различные формы построения общих индексов: агрегатная или средневзвешенная.

10.3 Агрегатная форма общего рынка.

Агрегатный индекс – сложный показатель, который характеризует среднее изменение социально-экономического явления, состоящего из несоизмеримых элементов. Особенность этой формы индекса состоит в том, что непосредственно сравниваются две суммы одноименных показателей.

Индексируемая величина – признак, изменение которого изучается (цена товаров, курс акций, затраты рабочего времени и т.д.). Вес индекса – это величина, служащая для целей соизмерения индексируемых величин.

При выборе веса индекса следует руководствоваться правилом: если строится индекс количественного показателя, то веса берутся за базисный период, при построении индекса качественного показателя используются веса отчетного периода.

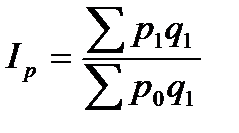

Индекс стоимости продукции (товарооборота) ( ) - представляет собой отношение стоимости продукции текущего периода к стоимости продукции в базисном периоде. Стоимость продукции – это произведение количества продукции в натуральном выражении (q) на цену (p). ) - представляет собой отношение стоимости продукции текущего периода к стоимости продукции в базисном периоде. Стоимость продукции – это произведение количества продукции в натуральном выражении (q) на цену (p).

Показывает, во сколько раз возросла (уменьшилась) стоимость продукции отчетного периода по сравнению с базисным, или сколько процентов составляет.

Индекс физического объема продукции – это индекс количественного показателя. Индексируемой величиной будет количество продукции, а весом – цена.

Показывает, во сколько раз возросла (уменьшилась) стоимость продукции отчетного периода по сравнению с базисным, или сколько процентов составляет.

Индекс физического объема продукции – это индекс количественного показателя. Индексируемой величиной будет количество продукции, а весом – цена.

показывает, во сколько раз возросла (уменьшилась) стоимость продукции из-за изменения объемов ее производства.

Разность числителя и знаменателя (

показывает, во сколько раз возросла (уменьшилась) стоимость продукции из-за изменения объемов ее производства.

Разность числителя и знаменателя ( ) показывает, на сколько рублей изменилась стоимость продукции в результате изменения объема.

Индекс цен– это индекс качественного показателя. Индексируемой величиной будет цена товара, т.к. этот индекс характеризует изменение цен. Весом будет выступать количество произведенного товаров. ) показывает, на сколько рублей изменилась стоимость продукции в результате изменения объема.

Индекс цен– это индекс качественного показателя. Индексируемой величиной будет цена товара, т.к. этот индекс характеризует изменение цен. Весом будет выступать количество произведенного товаров.

,

в числителе – фактическая стоимость продукции текущего периода, а в знаменателе – условная стоимость тех же товаров ценах базисного периода. Показывает, во сколько раз возросла (уменьшилась) стоимость продукции из-за изменения цен. Разность числителя и знаменателя – на сколько рублей изменилась стоимость продукции в результате роста (снижения) цен.

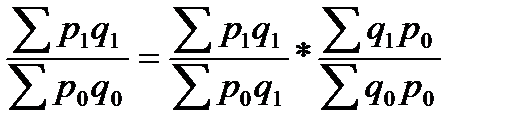

Стоимость продукции можно представить как произведение количества товара на его цену. Точно такая же связь существует и между индексами стоимости, физического объема и цен, т.е. ,

в числителе – фактическая стоимость продукции текущего периода, а в знаменателе – условная стоимость тех же товаров ценах базисного периода. Показывает, во сколько раз возросла (уменьшилась) стоимость продукции из-за изменения цен. Разность числителя и знаменателя – на сколько рублей изменилась стоимость продукции в результате роста (снижения) цен.

Стоимость продукции можно представить как произведение количества товара на его цену. Точно такая же связь существует и между индексами стоимости, физического объема и цен, т.е.  , или , или  . Разность числителя и знаменателя каждого индекса-сомножителя выражает размер изменения общей абсолютной величины под влиянием изменения одного фактора.

10.4 Средние индексы.

Средний индекс – это индекс, вычисленный как средняя величина из индивидуальных индексов. Средний индекс должен быть тождественен агрегатному индексу. При исчислении средних индексов используются две формы средних: арифметическая и гармоническая.

Арифметическая форма индекса используется для сводных индексов количественных показателей, а гармоническая форма индекса – для расчета сводных индексов качественных показателей.

Средний арифметический индекс объема продукции вычисляется: . Разность числителя и знаменателя каждого индекса-сомножителя выражает размер изменения общей абсолютной величины под влиянием изменения одного фактора.

10.4 Средние индексы.

Средний индекс – это индекс, вычисленный как средняя величина из индивидуальных индексов. Средний индекс должен быть тождественен агрегатному индексу. При исчислении средних индексов используются две формы средних: арифметическая и гармоническая.

Арифметическая форма индекса используется для сводных индексов количественных показателей, а гармоническая форма индекса – для расчета сводных индексов качественных показателей.

Средний арифметический индекс объема продукции вычисляется:

, так как , так как  .

Средний гармонический индекс себестоимости можно исчислить так: .

Средний гармонический индекс себестоимости можно исчислить так:

.

Индекс цен: .

Индекс цен:  Индекс Доу-Джонса (Dow Jones Industrial Average Index) определяется как средний арифметический индекс значений курсов акций, котирующихся на Нью-Йоркской фондовой бирже. Один сводный и три групповых индекса рассчитываются каждые полчаса, и ежедневно публикуется из значение на момент закрытия биржи.

Индекс Стэндарда и Пура (Standart and Poor's 500 Stock Index) – индекс, рассчитываемый по курсам акций 500 крупнейших компаний Нью-Йоркской фондовой биржи как средневзвешенный показатель, учитывающий общее количество выпущенных акций.

10.5 Индексы постоянного и переменного состава, индексы структурных сдвигов.

Изменение средней величины показателя зависит от двух факторов – изменения значения индексируемого показателя у отдельных единиц и изменения структуры явления.

Изменение структуры – это изменение доли отдельных групп единиц совокупности в общей их численности. Задача определения влияния каждого фактора определяется с помощью индексного метода, т.е. путем построения системы взаимосвязанных индексов, в которую включаются три индекса: переменного состава, постоянного состава и структурных сдвигов.

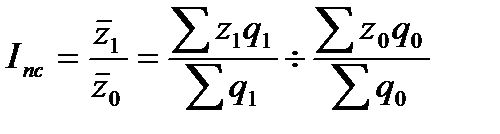

Индекс переменного состава – индекс, выражающий соотношение средних уровней изучаемого явления, относящихся в разным периодам времени. Например, индекс переменного состава себестоимости продукции:

Индекс Доу-Джонса (Dow Jones Industrial Average Index) определяется как средний арифметический индекс значений курсов акций, котирующихся на Нью-Йоркской фондовой бирже. Один сводный и три групповых индекса рассчитываются каждые полчаса, и ежедневно публикуется из значение на момент закрытия биржи.

Индекс Стэндарда и Пура (Standart and Poor's 500 Stock Index) – индекс, рассчитываемый по курсам акций 500 крупнейших компаний Нью-Йоркской фондовой биржи как средневзвешенный показатель, учитывающий общее количество выпущенных акций.

10.5 Индексы постоянного и переменного состава, индексы структурных сдвигов.

Изменение средней величины показателя зависит от двух факторов – изменения значения индексируемого показателя у отдельных единиц и изменения структуры явления.

Изменение структуры – это изменение доли отдельных групп единиц совокупности в общей их численности. Задача определения влияния каждого фактора определяется с помощью индексного метода, т.е. путем построения системы взаимосвязанных индексов, в которую включаются три индекса: переменного состава, постоянного состава и структурных сдвигов.

Индекс переменного состава – индекс, выражающий соотношение средних уровней изучаемого явления, относящихся в разным периодам времени. Например, индекс переменного состава себестоимости продукции:

.

Отражает изменение не только изменение индексируемой величины (в данном случае, себестоимости), но и структуры совокупности весов (объем).

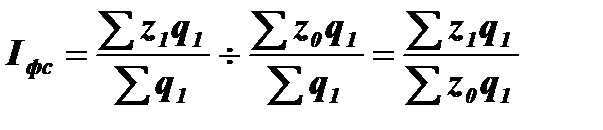

Индекс постоянного состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Например, индекс фиксированного состава себестоимости продукции: .

Отражает изменение не только изменение индексируемой величины (в данном случае, себестоимости), но и структуры совокупности весов (объем).

Индекс постоянного состава – это индекс, исчисленный с весами, зафиксированными на уровне одного какого-либо периода, и показывающий изменение только индексируемой величины. Например, индекс фиксированного состава себестоимости продукции:

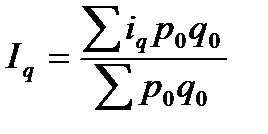

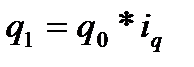

Индекс структурных сдвигов – индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления:

Индекс структурных сдвигов – индекс, характеризующий влияние изменения структуры изучаемого явления на динамику среднего уровня этого явления:

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

Система взаимосвязанных индексов при анализе динамики средней себестоимости имеет следующий вид:

11. Статистическое изучение связи экономических показателей.

11.1 Взаимосвязи показателей экономической деятельности и задачи статистики по изучению связи.

Исследование объективно существующих связей между социально-экономическими явлениями и процессами является важнейшей задачей теории статистики.

В процессе статистического исследования зависимостей вскрываются причинно-следственные отношения между явлениями, что позволяет выявлять факторы, оказывающие основное влияние на вариацию изучаемых процессов и явлений.

Причинно-следственные отношения – это связь явлений и процессов, когда изменение одного из них – причины – ведет к изменению другого – следствия.

Причина – совокупность условий, обстоятельств, действия которых приводит к появлению следствия. Причинные связи носят всеобщий многообразный характер. Для обнаружения причинно-следственных связей необходимо отбирать отдельные явления и изучать их изолированно.

Особенностью причинно-следственных связей является их транзитивность, т.е. причина x и следствие y связаны следующим образом

11. Статистическое изучение связи экономических показателей.

11.1 Взаимосвязи показателей экономической деятельности и задачи статистики по изучению связи.

Исследование объективно существующих связей между социально-экономическими явлениями и процессами является важнейшей задачей теории статистики.

В процессе статистического исследования зависимостей вскрываются причинно-следственные отношения между явлениями, что позволяет выявлять факторы, оказывающие основное влияние на вариацию изучаемых процессов и явлений.

Причинно-следственные отношения – это связь явлений и процессов, когда изменение одного из них – причины – ведет к изменению другого – следствия.

Причина – совокупность условий, обстоятельств, действия которых приводит к появлению следствия. Причинные связи носят всеобщий многообразный характер. Для обнаружения причинно-следственных связей необходимо отбирать отдельные явления и изучать их изолированно.

Особенностью причинно-следственных связей является их транзитивность, т.е. причина x и следствие y связаны следующим образом

Статистическое изучение связей состоит из этапов:

1. качественный анализ изучаемого явления

2. построение модели связи (методы статистики)

3. интерпретация полученных результатов.

В статистике по степени тесноты различают функциональную связь и стохастическую зависимость. Функциональной называют связь, при которой определенному значению факторного признака соответствует одно и только одно значение результативного признака.

Если причинная зависимость проявляется не в каждом отдельном случае, а в общем, среднем при большом числе наблюдений, то такая зависимость называется стохастической. Частным случаем стохастической связи является корреляционная связь, при которой изменении среднего значения результативного признака обусловлено изменением факторных признаков.

По направлению выделяют связь прямую и обратную. При прямой связи с увеличением или уменьшением значений факторного признака происходит увеличение или уменьшение значений результативного. В случае обратной связи значения результативного признака изменяются под воздействие факторного в противоположном направлении по сравнению с изменением факторного признака.

По аналитическому выражению выделяют связи прямолинейные и нелинейные.

Если статистическая связь между явлениями может быть приближенно выражена уравнением прямой линии, то ее называют линейной связью; если же она выражается уравнением какой-либо кривой линии – то нелинейной или криволинейной.

11.2 Задачи измерения связи в статистике. Уравнения регрессии.

При исследовании связи между изучаемыми признаками, показателями, процессами, явлениями основными задачами статистики будут:

Статистическое изучение связей состоит из этапов:

1. качественный анализ изучаемого явления

2. построение модели связи (методы статистики)

3. интерпретация полученных результатов.

В статистике по степени тесноты различают функциональную связь и стохастическую зависимость. Функциональной называют связь, при которой определенному значению факторного признака соответствует одно и только одно значение результативного признака.

Если причинная зависимость проявляется не в каждом отдельном случае, а в общем, среднем при большом числе наблюдений, то такая зависимость называется стохастической. Частным случаем стохастической связи является корреляционная связь, при которой изменении среднего значения результативного признака обусловлено изменением факторных признаков.

По направлению выделяют связь прямую и обратную. При прямой связи с увеличением или уменьшением значений факторного признака происходит увеличение или уменьшение значений результативного. В случае обратной связи значения результативного признака изменяются под воздействие факторного в противоположном направлении по сравнению с изменением факторного признака.

По аналитическому выражению выделяют связи прямолинейные и нелинейные.

Если статистическая связь между явлениями может быть приближенно выражена уравнением прямой линии, то ее называют линейной связью; если же она выражается уравнением какой-либо кривой линии – то нелинейной или криволинейной.

11.2 Задачи измерения связи в статистике. Уравнения регрессии.

При исследовании связи между изучаемыми признаками, показателями, процессами, явлениями основными задачами статистики будут:

- 1) проверка положений теории о возможности связи или выявление наличия новой связи;

- 2) определение формы связи и исчисление её количественных характеристик (придание выявленной связи аналитической формы зависимости);

- 3) измерение (количественное выражение) степени тесности связи между отдельными причинами (факторами) и результатом их воздействия.

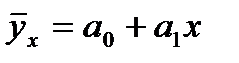

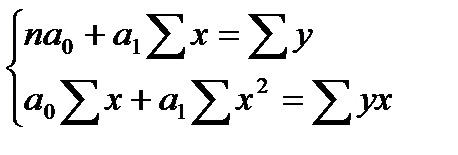

11.3 Нахождение линейного уравнения связи методом наименьших квадратов.

Сущность метода заключается в нахождении параметров модели, при которых минимизируется сумма квадратов отклонений эмпирических значений результативного признака от теоретических полученных по выбранному уравнению регрессии.

для линейной зависимости

где n – объем исследуемой совокупности (число единиц наблюдения).

В уравнениях регрессии параметр а0 показывает усредненное влияние на результативный признак неучтенных факторов; параметр а1 – коэффициент регрессии показывает, на сколько изменяется в среднем значение результативного признака при изменении факторного на единицу его собственного измерения.

11.4 Нахождение уравнения регрессии по сгруппированным данным.

Когда наблюдение ведется над большим числом пар значений х и у, то, как указывалось ранее, данные удобнее располагать в виде аналитической или корреляционной таблицы, где указаны распределения по х и по у и, соответственно, их частоты и. при этом – общее число наблюдений. При составлении и решении системы нормальных уравнений в этих случаях все суммы значений х и у, их произведений должны учитываться вместе с их весом.

Если значения признаков Х и Y заданы в определенных интервалах (а-в), то для каждого интервала сначала определяют середину интервала ( для линейной зависимости

где n – объем исследуемой совокупности (число единиц наблюдения).

В уравнениях регрессии параметр а0 показывает усредненное влияние на результативный признак неучтенных факторов; параметр а1 – коэффициент регрессии показывает, на сколько изменяется в среднем значение результативного признака при изменении факторного на единицу его собственного измерения.

11.4 Нахождение уравнения регрессии по сгруппированным данным.

Когда наблюдение ведется над большим числом пар значений х и у, то, как указывалось ранее, данные удобнее располагать в виде аналитической или корреляционной таблицы, где указаны распределения по х и по у и, соответственно, их частоты и. при этом – общее число наблюдений. При составлении и решении системы нормальных уравнений в этих случаях все суммы значений х и у, их произведений должны учитываться вместе с их весом.

Если значения признаков Х и Y заданы в определенных интервалах (а-в), то для каждого интервала сначала определяют середину интервала ( ), а затем уже коррелируют значения x’ и y’ и строят уравнения регрессии между ними.

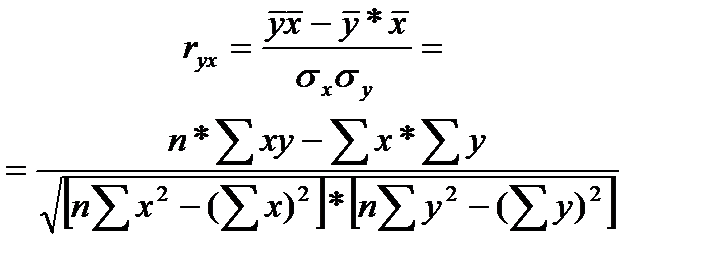

11.5 Линейный коэффициент корреляции.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Виды зависимостей:

1) парная корреляция – связь между двумя признаками (между двумя факторными либо между факторным и результативным признаком)

2) частная корреляция – зависимость между результативным и одним факторным признаком при фиксированном значении других факторных признаков

3) множественная корреляция – зависимость результативного и двух и более факторных признаков.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками.

Теснота связи количественно выражается величиной коэффициентов корреляции.

Теснота связи при линейной зависимости измеряется с помощью линейного коэффициента корреляции: ), а затем уже коррелируют значения x’ и y’ и строят уравнения регрессии между ними.

11.5 Линейный коэффициент корреляции.

Корреляция – это статистическая зависимость между случайными величинами, не имеющими строго функционального характера, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Виды зависимостей:

1) парная корреляция – связь между двумя признаками (между двумя факторными либо между факторным и результативным признаком)

2) частная корреляция – зависимость между результативным и одним факторным признаком при фиксированном значении других факторных признаков

3) множественная корреляция – зависимость результативного и двух и более факторных признаков.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между двумя признаками.

Теснота связи количественно выражается величиной коэффициентов корреляции.

Теснота связи при линейной зависимости измеряется с помощью линейного коэффициента корреляции:

Линейный коэффициент корреляции изменяется в пределах от -1 до+1.

По степени тесноты связи различают количественные критерии оценки тесноты связи:

Линейный коэффициент корреляции изменяется в пределах от -1 до+1.

По степени тесноты связи различают количественные критерии оценки тесноты связи:

| Величина коэффициента корреляции

| Характер связи

| | До ±0,3

| Практически отсутствует

| | ±0,3 – ±0,5

| Слабая

| | ±0,5 – ±0,7

| Умеренная

| | ±0,7 – ±1,0

| Сильная

|

11.6 Уравнение регрессии и ломаная (эмпирическая регрессия).

Эмпирическая регрессия строится по данным аналитической или комбинационной группировок и представляет собой зависимость групповых средних значений признака-результата от групповых средних значений признака-фактора. Графическим представлением эмпирической регрессии – ломаная линия, составленная из точек, абсциссами которых являются групповые средние значения признака-фактора, а ординатами – групповые средние значения признака-результата. Число точек равно числу групп в группировке.

Корреляционное поле – точечный график в системе координат. Рекомендуется наносить эмпирическую линию регрессии на корреляционное поле.

Эмпирическая линия регрессии отражает основную тенденцию рассматриваемой зависимости. Если эмпирическая линия регрессии по своему виду приближается к прямой линии, то можно предположить наличие прямолинейной корреляционной связи между признаками. А если линия связи приближается к кривой, то это может быть связано с наличием криволинейной корреляционной связи.

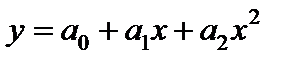

11.7 Криволинейные уравнения корреляционной связи.

Корреляционная связьпроявляется, когда одному и тому же значению факторного признака соответствует ряд значений признака-результата, причем связь обнаруживается в виде тенденции изменения среднего значения результативного признака в зависимости от изменения факторного признака. Это свободная и неполная связь.

Если происходит неравномерное изменение явления в связи с изменением величины влияющего фактора, то такая связь называется криволинейной. Математически криволинейная зависимость может быть выражена уравнением криволинейной связи. В экономическом анализе для ее выражения часто пользуются уравнением параболы второго порядка:  . .

Уравнение криволинейной связи может быть выражено и в виде гиперболической функции:

11.8 Оценка существенности корреляции.

Оценка линейного коэффициента корреляции

| Значение r

| Характер связи

| Интерпретация связи

| | r = 0

| Отсутствует

| Изменение x не влияет на изменения y

| | 0 < r < 1

| Прямая

| С увеличением x увеличивается y

| | -1 > r > 0

| Обратная

| С увеличением x уменьшается y и наоборот

| | r = 1

| Функциональная

| Каждому значению факторного признака строго соответствует одно значение результативного

|

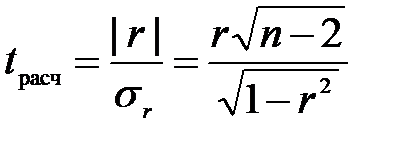

Значимость линейного коэффициента корреляции проверяется на основе t- критерия Стьюдента. Для этого определяется фактическое значение критерия  : :

, ,

Вычисленное по формулезначение сравнивается с критическим  , который получают по таблице Стьюдента с учетом принятого уровня значимости , который получают по таблице Стьюдента с учетом принятого уровня значимости  и числа степеней свободы ν. и числа степеней свободы ν.

Коэффициент корреляции считается статистически значимым, если t расч превышает (t расч > ).

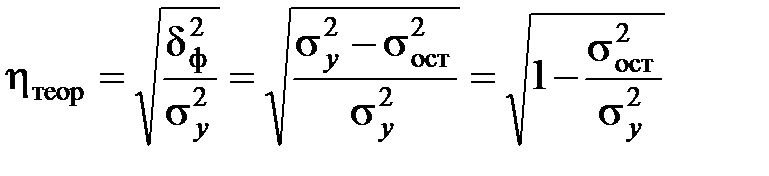

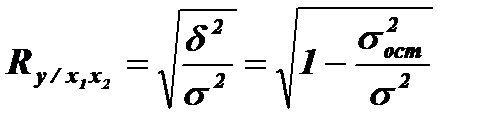

Универсальным показателем тесноты связи является теоретическое корреляционное отношение:

, ,

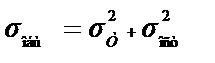

где  – общая дисперсия эмпирических значений y, характеризует вариацию результативного признака за счет всех факторов, включая х; – общая дисперсия эмпирических значений y, характеризует вариацию результативного признака за счет всех факторов, включая х;

– факторная дисперсия теоретических значений результативного признака, отражает влияние фактора х на вариацию у; – факторная дисперсия теоретических значений результативного признака, отражает влияние фактора х на вариацию у;

– остаточная дисперсия эмпирических значений результативного признака, отражает влияние на вариацию у всех остальных факторов кроме х. – остаточная дисперсия эмпирических значений результативного признака, отражает влияние на вариацию у всех остальных факторов кроме х.

По правилу сложения дисперсий:

,т.е. ,т.е.  . .

Оценка связи на основе теоретического корреляционного отношения (шкала Чеддока)

Значение

| Характер связи

|

| Значение

| Характер связи

| | η = 0

| Отсутствует

|

| 0,5 ≤ η < 0,7

| Заметная

| | 0 < η < 0,2

| Очень слабая

|

| 0,7 ≤ η < 0,9

| Сильная

| | 0,2 ≤ η < 0,3

| Слабая

|

| 0,9 ≤ η < 1

| Весьма сильная

| | 0,3 ≤ η < 0,5

| Умеренная

|

| η = 1

| Функциональная

|

Для линейной зависимости теоретическое корреляционное отношение тождественно линейному коэффициенту корреляции, т.е. η = | r|.

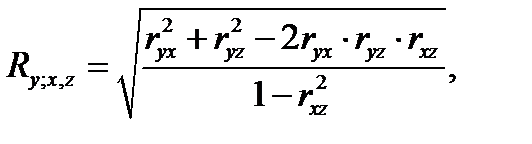

Множественный коэффициент корреляции в случае зависимости результативного признака от двух факторов вычисляется по формуле:

, ,

где  – парные коэффициенты корреляции между признаками. – парные коэффициенты корреляции между признаками.

Множественный коэффициент корреляции изменяется в пределах от 0 до 1 и по определению положителен:  . .

Значимость коэффициента множественной детерминации, а соответственно и адекватность всей модели и правильность выбора формы связи можно проверить с помощью критерия Фишера:

, ,

где R 2 – коэффициент множественной детерминации (R 2  ); );

k – число факторных признаков, включенных в уравнение регрессии.

Связь считается существенной, если F расч > F табл– табличного значения F- критерия для заданного уровня значимостиαи числе степеней свободы

ν1 = k,ν2 = n – k – 1.

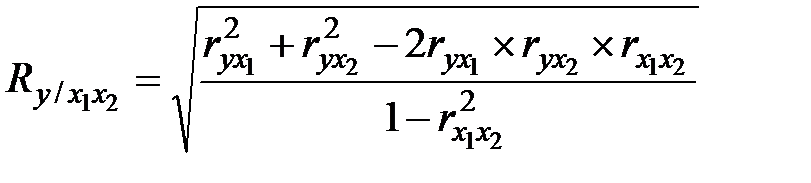

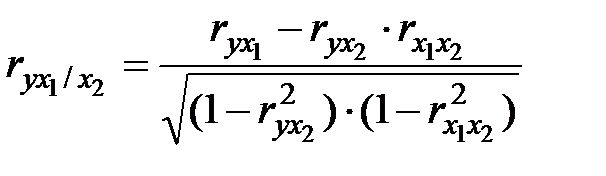

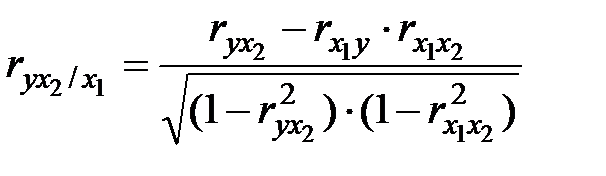

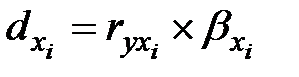

Частные коэффициенты корреляции характеризуют степень тесноты связи результативного признака и фактора, при элиминировании его взаимосвязи с остальными факторами, включенными в анализ. В случае зависимости у от двух факторных признаков частные коэффициенты корреляции рассчитываются:

; ;  , ,

где r – парные коэффициенты корреляции между указанными в индексе переменными.

В первом случае исключено влияние факторного признака х 2, во втором – х 1.

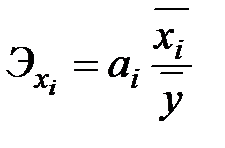

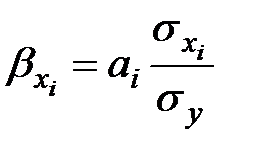

Для оценки сравнительной силы влияния факторов, по каждому фактору рассчитывают частные коэффициенты эластичности:  , ,

где  – среднее значение соответствующего факторного признака; – среднее значение соответствующего факторного признака;

– среднее значение результативного признака; – среднее значение результативного признака;

– коэффициент регрессии при i -м факторном признаке. – коэффициент регрессии при i -м факторном признаке.

Данный коэффициент показывает, на сколько процентов следует ожидать изменения результативного показателя при изменении фактора на 1% и неизменном значении других факторов.

Частный коэффициент детерминации показывает, на сколько процентов вариация результативного признака объясняется вариацией i -го признака, входящего в множественное уравнение регрессии, рассчитывается по формуле:

, ,

где  – парный коэффициент корреляции между результативным и i -м факторным признаком; – парный коэффициент корреляции между результативным и i -м факторным признаком;

– соответствующий стандартизованный коэффициент уравнения множественной регрессии: – соответствующий стандартизованный коэффициент уравнения множественной регрессии:  . .

11.9 Множественная корреляция.

Множественная корреляция занимается изучением, измерении связи между результативным признаком, двумя и более факторными. Множественная корреляция определяет:

1. форму связи;

2. тесноту связи;

3. влияние отдельных факторов на общий результат.

Определение формы связи сводится обычно к отысканию уравнения связи у с факторами х, z, ω,..., ν. Так, линейное уравнение зависимости результативного признака от двух факторных определяется по формуле: Yxz = a 0 + a 1 x + a 2 z

После получения коэффициентов регрессии нужно измерить тесноту связи между факторными и результативным признаками для полученной модели. Измерение тесноты производится на основе вариации результативного признака и правила сложения дисперсий: После получения коэффициентов регрессии нужно измерить тесноту связи между факторными и результативным признаками для полученной модели. Измерение тесноты производится на основе вариации результативного признака и правила сложения дисперсий:

Коэффициент множественной корреляции:

где rxy, rzy, rxz – парные коэффициенты корреляции.

11.10 Методы корреляционно-регрессионного анализа связи парной корреляции.

Важное место в статистическом изучении взаимосвязей занимают следующие методы:

1) метод приведения параллельных данных;

2) графический метод;

3) корреляционно регрессионный метод.

Сущность метода приведения параллельных данных заключается в следующем: исходные данные по признаку X располагаются в порядке возрастания или убывания, а по признаку Y записываются соответствующие им показатели, после сопоставления значений X и Y делается вывод о наличии и направлении зависимости.

Графический метод предполагает построение поля корреляции. Для этого значение факторного признака X располагается по оси абсцисс, а значение результативного признака Y — по оси ординат. По совместному расположению точек на графике делают вывод о направлении и наличии зависимости. Если точки на графике расположены беспорядочно, то зависимость между изучаемыми признаками отсутствует. Если точки на графике концентрируются вокруг воображаемой кривой (прямой), то между признака ми существует некоторая зависимость. Графический метод используют также для проверки гипотез о форме связи с помощью эмпирической линии регрессии. Эмпирическая линия регрессии — ломаная линия, изображающая изменение групповых средних результативного признака в зависимости от изменения группи ровочного признака фактора.

Сущность корреляционно регрессионного анализа заключается в:

1) измерении тесноты связи между варьирующими признаками;

2) определении неизвестных причинных связей и оценке факторов, оказывающих наибольшее влияние на результативный признак;

3) установлении формы зависимости;

4) определении функции регрессии;

5) использовании уравнения для оценки неизвестных значений зависимой переменной.

Выделяются следующие этапы корреляционно регрессионного анализа:

1) предварительный анализ изучаемой совокупности;

2) сбор информации и ее первичная обработка с помощью метода группировки, графического метода;

3) оценка параметров распределения;

4) построение модели зависимости — уравнения регрессии;

5) оценка и анализ надежности модели.

При оценке модели рассчитывают показатели силы и тесноты связи. Для этого используют следующие показатели вариации результативного признака:

1) факторная дисперсия, характеризующаяся вариацию результативного признака, объясняемую только признаком фактором;

2) остаточная дисперсия, объясняющаяся влиянием прочих факторов на результативный признак;

3) общая дисперсия, складывающаяся за счет влияния всех факторов;

4) коэффициент детерминации — отношение факторной дисперсии к общей, показывающий, какая часть общей вариации результативного признака объясняется признаком фактором.

11.11 Применение корреляционно-регрессионного анализа связи парной корреляции.

11.12 Множественная регрессия.

Изучение связи между тремя и более связанными между собой признаками носит название множественной (многофакторной) регрессии. При исследовании зависимостей методами множественной регрессии требуется определить аналитическое выражение связи между результативным признаков (Y) и множеством факторных признаков (x1, x2, x3,…xn).

Построение моделей множественной регрессии включает несколько этапов:

· выбор формы связи (уравнения регрессии);

· отбор факторных признаков;

· обеспечение достаточного объема совокупности для получения реальных оценок.

Практика построения многофакторных моделей показывает, что все реально существующие зависимости между социально-экономическими явлениями можно описать, используя пять типов моделей:

· линейная;

· степенная;

· показательная;

· параболическая;

· гиперболическая.

Качество уравнения регрессии зависит от степени достоверности и надежности исходных данных и объема совокупности.

Немаловажное значение имеет процедура отбора факторов в уравнение. Наиболее приемлемым способом отбора факторных признаков является шаговая регрессия. Сущность метода шаговой регрессии заключается в последовательном включении факторов в уравнение регрессии и последующей проверке их значимости.

Если при включении нового фактора в модель, коэффициенты регрессии меняют не только свои значения, но и знаки, а множественный коэффициент корреляции не возрастает, то данный факторный признак признается нецелесообразным для включения в модель связи.

Сложность и взаимно переплетение отдельных факторов, обуславливающих исследуемое экономическое явление, могу проявляться в так называемой мультиколлинеарности. Под мультиколлинеарностью понимается тесная зависимость между факторными признаками, включенными в модель. Одним из индикаторов определения мультиколлинеарности между признаками является превышение парным коэффициентом корреляции величины 0,8.

При наличии линейной связи между результативным и несколькими факторными признака, а также между парой факторных признаков определяется множественный коэффициент корреляции:

Множественный коэффициент корреляции изменяется в пределах от 0 до 1. Чем ближе R к единице свидетельствует о сильной зависимости между признаками.

11.13 Построение многофакторных моделей. Отбор факторов. |

или

или