КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая часть

|

|

|

|

2.1 Расчёт себестоимости

Cебестоимость — это все затраты (издержки), понесённые предприятием на производство и реализацию (продажу) продукции или услуги.

Исходная стоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других издержек на ее производство и реализацию.

Cебестоимость — это расхода предприятий, непосредственно связанные с производством, покупкой и реализацией продукции, выполнением работ и предоставлением услуг.

Смета затрат - это плановый и отчетный документ, который составляется по экономическим элементам затрат на производство и реализацию продукции.

Калькуляция себестоимости — это подсчет затрат на производство либо реализацию единицы изделия (группы единиц, работы, услуги), определяемый в стоимостной форме. Для того чтобы предприятие работало эффективно, необходимо серьезно подойти к процессу ценообразования.

Так как предприятие разрабатывает автоматизированную информационную систему, то для расчёта калькуляции используют следующие статьи калькуляции:

Статья 1. Основные материалы

Так как при разработки автоматизированной информационной системы не используются основные материалы, то расходы по этой статье не рассчитываются.

Статья 2. Вспомогательные материалы и покупные изделия

При разработке автоматизированной информационной системы необходимо использовать следующие расходные материалы перечисленные в таблице 7.

Таблица 7 – Объёмы производства.

| Наименование | Цена за единицу | Количество | Сумма |

| Краска для МФУ | |||

| Ручка шариковая | |||

| Карандаш автоматический | |||

| Грифель для карандаша | |||

| Бумага (А4) | |||

| Диск CD-RV | |||

| Скрепки канцелярские | |||

| Блокнот | |||

| Скобы для степлера | |||

| Дырокол | |||

| Скоросшиватели | |||

| Файлы | 0.93 | ||

| Комплект для чистки компьютера | |||

| Итого: |

Статья 3. Затраты на электроэнергию

В данной статье учитываются затраты электроэнергии на технологические цели.

Таблица 8 – Характеристики оборудования.

| Наименование | Сила тока (Ампер) | Количество часов |

| Системный блок | ||

| Монитор |

Электрическая мощность – (Р), рассчитывается по формуле (1).

, (1)

, (1)

где U – напряжение сети;

I – сила тока;

– коэффициент мощности равный 0,8.

– коэффициент мощности равный 0,8.

;

;

.

.

Работа рассчитывается по формуле (2).

, (2)

, (2)

где А – работа;

а t – время.

;

;

.

.

Расчет стоимости – (С), производиться по формуле (3).

, (2)

, (2)

Стоимость 1 кВт равна 2 рубля 45 копеек.

;

;

.

.

Общая сумма затрат на электроэнергию составляет 71 рубль 15 копеек.

Статья 4. Затраты на заработную плату работникам.

Расчёт затрат на оплату труда разработчика проводят в соответствии с установленным окладом, исходя из уровня квалификации разработчика, а также с учётом трудоёмкости разработки автоматизированной информационной системы.

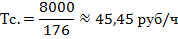

Данную разработку выполняет оператор вычислительных и электронно- вычислительных машин с присвоенным ему 3 разрядом. Исходя из этого назначен оклад 7000 рублей.

Определим среднюю продолжительность рабочего месяца (Драб):

Установлена продолжительность рабочей смены 8 часов, продолжительность рабочего месяца в часах составит 176 часов. Таким образом часовая тарифная ставка (Тс) составит:

Для данного работника процент премии составит 25% и 15% составляет районный коэффициент.

Расчёт прямой зарплаты – (ЗПпрям) производиться по формуле (3).

, (3)

, (3)

где t факт – фактическое время работ из таблицы трудоёмкости.

Расчёт премии – (ЗПпрем) производиться по формуле (4).

, (4)

, (4)

Расчёт районного коэффициента выполняется по формуле (5).

, (5)

, (5)

Расчет основной зарплаты выполняют по формуле (6)

, (6)

, (6)

Статья 5. Дополнительная зарплата разработчика.

Дополнительная зарплата выплачивается работнику за не отработанное время (ежегодный отпуск, больничный отпуск и т.д.) в объеме 13% от основной зарплаты:

Статья 6. Отчисления на социальное страхование составляют 34% от суммы основной и

дополнительной зарплаты:

Статья 7. Накладные расходы

К накладным расходам будут отнесены затраты которые на прямую не связаны с разработкой автоматизированной информационной системы.

Расчёт накладных расходов проведен исходя из нормативов. Суммы накладных расходов приведены в таблице 9.

Таблица 9 – Накладные расходы.

| Вид расхода | Норматив | Сумма (руб.) |

| Почтовые, телеграфные, канцелярские и хозяйственные расходы. | 6% от основной заработной платы | 196,1 |

| Оплата транспортных услуг | 1% от основной заработной платы | 32,7 |

| Амортизация мягкого инвентаря | 2% от основной заработной платы | 65,3 |

| Аренда помещений | 10% от основной заработной платы | – |

| Оплата коммунальных услуг | 4,6% от основной заработной платы | 150,27 |

| Оплата текущего ремонта оборудования и инвентаря | 10% от основной заработной платы | 326,67 |

| Содержание и амортизация оборудования | 0,01 от стоимости оборудования | |

| Предпринимательское развитие базы | 10% от основной заработной платы | 326,67 |

| Прочие расходы | 5% от основной заработной платы | 163,34 |

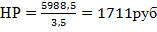

Итого сумма накладных расходов составляет 5988,5 рублей.

Величина накладных расходов учитываемая в себестоимости одной АИС рассчитывается следующим образом:

, (7)

, (7)

где n – количество АИС создаваемое за месяц одним разработчиком;

t – продолжительность рабочего месяца;

F – фактическое время, затраченное на разработку информационной системы.

, (8)

, (8)

где N – количество АИС создаваемое за месяц;

Т – количество разработчиков.

Сумма накладных расходов рассчитывается по формуле (9)

, (9)

, (9)

.

.

Таблица 10 – Калькуляция себестоимости

| Статьи калькуляции | Сумма |

| Основные материалы | – |

| Вспомогательные материалы и покупные изделия | |

| Затраты на электроэнергию | 71,15 |

| Затраты на заработную плату работникам |

|

| Дополнительная зарплата разработчика | 424,68 |

| Отчисления на социальное страхование | 1255,1 |

| Накладные расходы | |

| Коммерческие расходы | 187,95 |

| Итого полная себестоимость составляет | 7965,61 |

Итого полная себестоимость за месяц составляет 27879,64 рублей.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 367; Нарушение авторских прав?; Мы поможем в написании вашей работы!