КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ндірістік кооперативтер 6 страница

|

|

|

|

3 Операциялар бойынша эксплуатациялық шығындарды есептеу, оңтайлы қозғалыс түрін таңдау?

Әдебиет

1. Дәрістер

2. Брыкин П.А. Экономика, организация и планирование топографо – геодезического производства: 3-е изд., перераб и доп. – М.: 1988..

Студенттің өздік жұмысына арналған тапсырма

Студенттер берілген тақырыпқа арналған өздік жұмыс орындау қажет. Өздік жұмыс тақырыбын студент оқытушымен ақылдасып, өзі таңдайды.

Басқарушы процесс соңғы нәтижелерді бақылауды көздейді, өйткені бұл басқарудың ақырғы фазасы. Бұл өндірістік функция іс жүзіндегі шамаларды анықтап, оларды жобаланған шамалармен салыстырып, өткізу нәтижесі жөнінде шешім қабылдауға бағытталған.

Егер ауытқу анықталса, оның себебін табу қажет.

Бақылау – бұл іс жүзіндегі мәліметтердің жобаланған шамалардан ауытқуларын анықтау, бағалау және ақпарат алу немесе олардың бір-біріне сәйкес келуін және талдау нәтижелерін анықтау процесі.

Бұл құрамдас бөліктер өзара байланыста және біртұтас болады. Жоспарлау жобаланған шамалар жөнінде ақпарат береді. Есебке алу іс жүзіндегі шамаларды анықтайды. Бақылау арқылы жаңа жоспарлар мен есебке алу жұмыстары жүргізіледі. Осының бәрі қызмет ету мақсаттарымен байланысты болады.

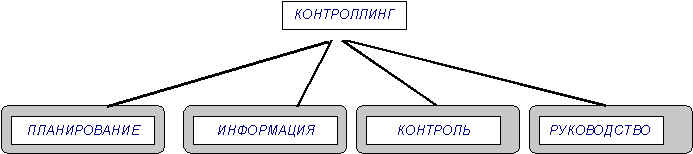

Осы функцияларды іске асырудың кешенін контроллинг жүйесі деп аталады.

Контроллинг – бұл, ең алдымен, басқарушылық тұжырымдама, ол кәсіпорынның барлық қызмет өрістерін қамтиды: қаржы мен есебке алу, менеджмент және маркетинг, оперативті және стратегиялық мақсаттарға жету үшін әртүрлі бөлімдердің қызметін интеграциялайды және басқарып, ұйымдастырады.

Бұл компанияның қойған міндеттерді сыртқы және ішкі орта өзгерістерініі қарқынды динамикасы жағдайларында орындауға қабілеті.

Контроллинг қазіргі күнде бақылаумен шатастыруға болмайды, сонымен қатар оны басқарушылық есеппен (30-50-шы жылдары болғандай), кәсіпорынға ақпараттық қамтамасыз ету жүйесімен (70-80-шыжылдары) сәйкестендіруге болмайды. Қазіргі кезде контроллингті жалпы кәсіпорынға қолданылатын «басқару жүйесі» түсінігімен байланысьырады.

Жалпы алғанда контроллинг жоспарлауды және бақылауды, жетекшілікті және ақпаратты қамтитын басқарудың интеграцияланған жүйесін атайды.

Контроллинг қызметтері

| Инвестицияларды жоспарлау Қаржы жоспары бюджеттеу пайданы жоспарлау | Есептер, көрсеткіштер, индикаторлар | Бақылаудың ішкі жүйесі, ішкі ревизия | Шешімді қабылдау, жауапкершілік |

сур. 1. Контроллинг қызметтері

Контроллинг кәсіпорын экономикасы жайлы ешқандай жаңа білім бермейді, ол экономистерге бақа пәндерден белгілі болатын құрадарды қолданады. Сондықтан да контроллинг туралы айтқанда, белгілі бір білім жүйесі жөнінде емес, кәсіпорынды басқару философиясы немесе идеологиясы туралы айту қажет. Бұл ғылым сандық талдауға негізделген және көп дәрежеде құндық көрсеткіштер жүйесіне және жоспарлы-бақылау есептеулеріне бағытталған.

Контроллинг тұжырымдамасы.

Контроллинг тұжырымдамасы бір қатар базалық ережелерге негізделеді.

1) кәсіпорынды қандай да бір мақсаты бар «күрделі ашық әлеуметтік-техникалық жүйе» ретінде қарастыру. Негізгі мақсат ретінде ұйымның ұзақ мерзімді қызметін қамтамасыз ету және фирма иелерінің тұрмыстық жағдайларын көтеру. Стратегиялық басқаруда бұл мақсат капитал бағасы сияқты көрсеткішке айналады (shareholder value)..

2) контроллинг шектерінде басқару қалауды құру және оны іске асыру процесі ретінде қарастырылады. Бұл процесс белгілі бір фазалар арқылы іске асырылады – мәселені қою, баламаларды іздеу, оларды бағалау, шешімді қабылдау, іске асыру және бақылау. Қарапайым түрде оны фирма қызметін жоспарлау және бақылаудың өзара байланысқан жүйесі ретінде зерттеуге болады. Контроллинг көмегімен интеграция және координация қамтамасыз етіледі. Яғни контроллердің бірден бір жұмысы – жоспарлау болады. Менеджер қызметі жоспарланған көрсеткіштер кешеніне бағдарланған. Жоспарлау барысында мақсаттардың үйлесімділігі өседі және қате шешім қабылдау тәуекелі төмендейді. Сондай-ақғ жоспар икемді де болу керек. Контроллинг сондай-ақ, бақылау жүйесімен де тығыз байланысқан. Мұнда ұйымның жоспарларына бақылау жүргізу көзделеді. Контроллинг «басқару контурында кері байланысты қамтамасыз ететін кәсіпорындағы өзін өзі реттеу механизмі» ретінде болады. Ол басқаруды жаңа деңгейге көтереді. Осыдан үшінші ереже туындайды.

3) контроллинг интеграциялайтын және координация жасайтын жүйе ретінде болады, яғни барлық функциональды салалардың, бөлімдердің жоспарлары біріктіріледі және басқарылады.

Контроллингтің құндылығы әсіресе шаруашылық жүйенің күрделілігіне қарай өседі. Іс жүзінде контроллер барлық функциональды бөлімшелердің қызметін компанияның жалпы міндеттері көзқарасынан тексереді және онда «соңғы шешім қабылдау» құқығы болады (жоспарларды бекіткенде немесе есептеулерде келіспеушілік пайда болса).

4) контроллинг басқару процесіне демеу жасау функциясын орындайды. Контроллер жоспарлаумен, есебке алумен, бақылаумен айналыса алса да, оның ең маңызды қызметі ретінде осы жоспарлау мен бақылау жүйелерінің "архитектурасын" жетілдіру, есептеулер жүргізу әдістерін құрастыру, басқару процесіне қажет ақпаратты анықтау болады. Контроллинг бөлімі жоспарлау объектісін анықтамай, қалай және қашан жоспарлау қажет туралы кеңес береді.

Контроллингтің басты мақсаты – басқарушылық процесті ұйым алдындағы тұрған мақсаттарға бағдарлау.

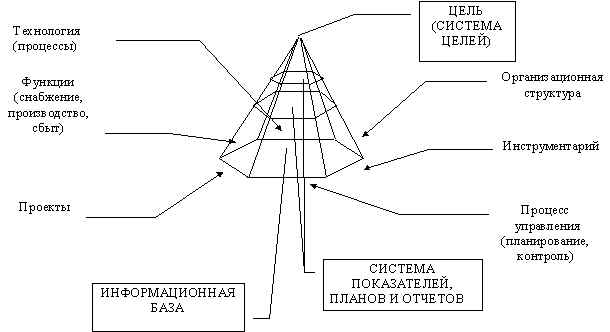

сур. 1. Контрллинг тұжырымдамасы.

Суретте графикалық түрде контроллинг тұжырымдамасы пирамида түрінде көрсетілгег, оның ұшы кәсіпорын мақсаттары болса, қырларын басқару жүйесін ұйымдастыруға қойылған талаптарды анықтайтын әртүрлі факторлар құрайды. Бұл факторларды жалпы және арнайы етіп бөлуге болады. Пирмаиданың негізінде басқарушылық шешімдерді қабылдау процесіне қажет ақпараттық база болады, мұнда өндірістік және қаржылық есептің көрсеткіштері көрсетіледі және ұйымның сыртқы және ішкі ортаның сапалық сипаттамалары жазылады. Пирамиданың биіктігі жоспарлар мен есептер жүйесіндегі иерархичлық деңгейлердің санына тәуелді болады. Жоспарлар мен есепте жүйесі контроллингтің зерттеу затын құрайды, пирамиданың ішкі облысын сипаттайды.

Жоспарлы және есепті құжаттар ақпаратты өңдеу процестерінің материалдық «нәтижелері» болып табылады.

Контроллинг құрылымы және мазмұны

Мақсаттарды белгілеу – кәсіпорынның сандық және сапалық белгілерін анықтау.

Жоспарлау – кәсіпорын мақсаттарын жоспарларға айналдыру. Жоспарлаудың бірінші қадамы SWOT- талдау.

Басқарушылық есеп – жоспарды орындау барысында қаржылық-шаруашылық қызметтің сипатталуы. Басқарушылық есеп жетекшілердің ақпараттық қажеттіліктеріне бағдарланған (сыртқы тұтынушыларға емес – бух.есеп сияқты).

Ақпараттық ағындарды ұйымдастыру – ақпаратты жинау, басқаруға ақпараттық демеу жасау.

Мониторинг – ағымдағы уақытта кәсіпорында өтетін барлық процестерді бақылау.

Бақылау – болған фактілерді тіркеу және бағалау

Контроллинг құралдары

GAP- талдау – жағдайдың іс жүзіндегі дамуы жоспарланғаннан ауытқуын талдау.

Қоржынды талдау – кәсіпорын қаржысына басқару жүргізу (тәуекел мен табыстылықты оңтайлы үйлестіріп).

Маржинальды пайданы есептеу – маркетинг, баға жасау және қаржы өрістерінде шаралардың тиімділігін анықтау үшін қажет.

Салыстырмалы талдау – шаруашылық қызмет нәтижелеріне әсер ететін факторларды және себептерді талдау.

Тақырып 11 Геодезиялық, топографиялық және картографиялық жұмыстарға техникалық сметаларды және шығындар сметаларын құрастыру

Дәріс жоспары:

1. Техникалық жобаларды және сметаларды құрастыру бойынша жалпы ережелер

2. Техникалық жобалардың мазмұны

3. Сметаларды құрастыру

Семинар

Семинар сұрақтары:

1. Техникалық жоба

2. Кіріспе,

3. Объектінің физикалы-географиялық сипаттамасы;

4. Объектінің топографиялы-геодезиялық зерттелуі

5. Жұмыстарды жобалау, қауіпсіздік техникасы, сметалық есептеулері, қосымшалары

Әдебиет

1. Дәрістер

2. Брыкин П.А. Экономика, организация и планирование топографо – геодезического производства: 3-е изд., перераб и доп. – М.: 1988..

Студенттің өздік жұмысына арналған тапсырма

Студенттер берілген тақырыпқа арналған өздік жұмыс орындау қажет. Өздік жұмыс тақырыбын студент оқытушымен ақылдасып, өзі таңдайды.

Дәріс.

Өнеркәсіпте өнімді өңдіру жоспарын құрастырғанда өндіріс көлемі натуралдық бірліктермен есептелінеді. Сонымен қатар, еңбек көрсеткіштері (норма – сағат, станко-сағат, адам-сағат) және ақшалай (құнды) көрсеткіштер қолданылады. Егер топографиялы – геодезиялық кәсіпорын жоспарға, мысалы 1000 триангуляциялық пункт жасау деген тапсырма енгізілсе, онда осы мәліметтер бойынша еңбек шығындарын да, материалдық шығындарды да, тіпті ақшалай шығындарды да анықтауға мүмкіндік болмайды, өйткені мәлімет жеткіліксіз, бізге сондай-ақ, осы пунктердің биіктігін, бір-бірінен ара-қашықтығын, елдің қандай физикалы-географиялық аудандарында салынатындығын, қайда және қандай материалдар қолданылатынын білу қажет.

Егер берілген пунктерді салу үшін кәсіпорынға саны N-ге тең адам-күн жұмсау қажет екені белгілі болса да, оған қарап жұмысшылардың санын анықтау мүмкін емес, өйткені ол үшін дадалық маусымның ұзақтығын да білу керек және т.с.с..

Кәсіпорын осы не басқа объектіде қажет дайын өнімді алу үшін орындайтын жұмыстар көлемін дәл анықтау үшін, оған керек болатын материалдардың санын, көлемін, түрін анықтау үшін техникалық жобаны және шығындар сметасын құрастыру керек. Жұмыстар объектісі ретінде жоспарға немесе тапсырмаға сәйкес топографиялы-геодезиялық жұмыстар жүргізілетін белгілі бір ауданның немесе белгілі бір қашықтыққа созылған трассаның территориясы қарастырылады.

Жобалық-сметалық әдіс орындалатын барлық геодезиялық және топографиялық жұмыстарға қолданылады. Ең алдымен, техникалық жоба құрастырылады және жұмыстарды орындауға сметалар құрылады. Жобаны және сметаны құрастыруға негіз ретінде жобалық тапсырма болады, оның ішінде болашақ жұмыстардың мақсаты анықталады, объектінің шекаралары көрсетіледі, басты жоспарлы-биіктіктер жүйесінің қалыңдығы көрсетіледі. Түсіру масштабы, рельеф кесіндісінің биіктігі, негізгі техникалық талаптар анықталады. Жұмыстардың басталу және аяқталу мерзімдері көрсетіледі. Кейбір жағдайларда техникалық жобаны және сметаны құрастырудың негізі ретінде кәсіпорының тапсырыс берушімен жасасқан келісім шарт болады.

Техникалық жобаларды және сметаларды құрастырғанда кәсіпорын геодезиялық және топографиялық жұмыстарды жүргізуге арналған қазіргі нұсқауларға және ұсыныстарға, сметалық ірілендірілген еңбек бағаларына, ірілендірілген уақыт нормалары бар анықтамалықтарға және басқа да нормативтік құжаттарға сүйенеді.

Геодезиялық және топографиялық жұмыстарды жүргізуге арналған техникалық жобаларда объект шекарасының әкімшілік және географиялық орны белгіленеді, берілген объектіде бұрын орындалған жұмыстардың барлығы және оларды қолдану мүмкіндігі анықталады және шекаралас учаскелердегі жұмыстармен байланыстылықты анықтайды, жұмыстардың ауырлығын сипаттайтын көрсеткіштерді, өнім өңдіру нормаларын, өнімге арналған техникалық талаптарды, дәлдікті, масштабты, рельеф кесіндісін және т.б. белгілейді.

Барлық процестер бойынша жұмыс көлемдері натуралдық, еңбек және ақшалай көрсеткіштермен анықталады. Одан кейін жылдар бойынша жұмыстар графигі құрастырылады және барлық жұмыстарды орындаудың оңтайлы технологиялық циклы есептелінеді, өндірісті, еңбекті ұйымдастырудың негізгі сұрақтары құрастырылады, қауіпсіздік техникасы есебке алынады.

Жұмыстарды жүргізуге арналған техникалық жобаларда қазіргі заманға сай ғылыми-техникалық жетістіктерді, алдыңғы қатарлы технологияларды, жетілді құрал-саймандарды, аспаптарды, есептегіш техниканы, тиімді еңбекті ұйымдастыру әдістерін, жұмыстардың алдыңғы қатарлы әдістерін қолдану көзделеді.

Әр техникалық жобаға шартты шифр қойылады, ол бірнеше цифрдан тұрады, олар кәсіпорынның нөмерін және жұмыстар түрін айқындайды. Техникалық жоба, көбінесе келесі бөлімдерден тұрады:

Кіріспе

Объектінің физикалы-географиялық сипаттамасы

Объектінің топографиялы – геодезиялық және картографиялық зерттелуі

Жұмыстарды жобалау

Жұмыстарды ұйымдастыру және қауіпсіздік техникасы

Сметалық есептеулер

Қосымшалар

Кіріспеде келесі көрсетіледі:

Директивті органдардың шешімдері, болашаққа арналған жоспарлар, тапсырмалар және берілген объектіде топографиялы-геодезиялық пен картографиялық жұмыстарды жүргізуге негіз болған басқа да құжаттар; келісімді жұмыстар бойынша тапсырыстың қысқаша мазмұны мен тапсырыс берушінің техникалық талаптары көрсетіледі, сондай-ақ, жұмыстарды жүргізудің жергілікті мемлекеттік геодезиялық бақылау инспекциясымен келісілуін айқындайтын мәліметтер жазылады;

Жұмыстар объектісінің әкімшілік-территориальды орналасуы, оған жалпы картосхема қосылады. Бұл картосхемада жобаланатын объектінің географиялық орналасуы көрсетіледі және оның басқа бұрын жасалынған немесе жасалынып жатқан шекаралас объектілермен байланысы анықталады, картосхема масштабы объектінің ауданына және өлшеміне қарай таңдалады;

Топогрфиялы-геодезиялық және картографиялық жұмыстардың түрлері және олардың натуралдық өлшемдегі көлемдері көрсетіледі.

Объектінің физикалы-географиялық сипаттамасы

Жобаның бұл бөлігінде қысқа түрде объектінің орналасу ауданының физикалы-географиялық сипаттамасы беріледі. Ол топографиялы-геодезиялық жұмыстар жүргізу әдістерін және оларды дәлелді ұйымдастыру үшін, еңбек шығындарының нормативтерін және нормаларын құрастыру үшін, транспортты таңдау үшін керек. Бұл бөлімде қауіпсіздік техникасын қамтамасыз ету және басқа да ұйымдастырушылық-техникалық сұрақтардың шешімдері қарастырылады..

Қажет жағдайларда, мысалы аз зерттелген аймақтарға техникалық жобаларды құрастырғанда келесі негізгі мәліметтерді жинау қажет: климат, рельеф, гидрография, жер құрылымы, өсімдік беті, аудандағы фауна туралы. Сондай-ақ, ауданның экономикалық сипаттамалары, транспорт жолдары, байланыс және т.с.с.

Тақырып 12 Менеджменттің мәні, мақсаттары мен міндеттері

Дәріс жоспары:

1. Басқару функциясы – ұйымдастыру

2. Басқару функциясы – уәждеу

3. Басқару функциясы – жоспарлау

Семинар

Семинар сұрақтары:

1. Менеджменттің негізгі функцияларын атаңыз

2. Ұйымдастырушылық құрылым түрлері, сипаттау

3. Персоналды еңбекке уәждеу әдістері

Әдебиет

1. Дәрістер

2. Кабушкин Н.И. Основы менеджмента. М., 1996.

3 Виханский О.С., Наумов А.И. Менеджмент М., 2000.

4 Мескон М.и др. Основы менеджмента. М., 2002 ж.

Студенттің өздік жұмысына арналған тапсырма

Студенттер берілген тақырыпқа арналған реферат пен эссе орындайды. Тақырыптары оқу-әдістемелік картада көрсетілген.

1. Кәсіпорынның ұйымдастырушылық құрылымын жобалау

Кәсіпорынның стратегиясын іске асыру үшін, ең алдымен, кәсіпорынның барлық элементтерінің жұмысын нәтижелі үйлестіру мәселесін шешу қажет.

Ұйымдастыру түсінігін екі жақты қарастыруға болады: құрылымдық және процестік тұрғыдан. Құрылымдық тұрғыдан қарастырғанда ұйымдастыру түсінігін өндірістік міндеттемелерді, өкілеттікті, жауапкершілікті тарату, бөлу жұмысы ретінде қолданамыз. Процестік тұрғыдан зерттеу объектісі ретінде адамның өзі болады. Ұйымның құрылымы қалай жасалынса да, соңғы нәтиже адамның іс-қимылына, жасайтын процесіне, олардың қабілеттеріне тәуелді болады.

Ұйымдастыру менеджменттің құрамдас бөлігі ретінде құрылымды құрастыру сұрақтарын шешумен айналысады және келесі жағдайларды ескереді:

- жауапкершілікті,

- кәсіпорын қызметкерлері арасындағы қарым-қатынастар жүйесін.

Ұйымдық әрекеттесу – құрылым шектерінде менеджменттің жеке позициялары арасындағы формальды қарым-қатынастар.

Ұйым адамдардан тұрады, олардың біріңғай мақсаты болады, олар бір топта жұмыс істеп, біртұтас организм түрінде қызмет етеді.

Ұйымдастырушылық құрылым – бұл оның шектерінде адамдар өзінің мақсаттарына әсіресе тиімді жетуге мүмкіндік алатын, арнайы құрастырылған біртұтас жүйе.

Кез келген ұйымды құрудың үш негізгі кезеңі бар:

- орындалатын жұмыстың сипатын анықтау (міндеттерді анықтау, қажет жұмыстар көлемін табу, жалпы процесті құрастыру және оны тексеру),

- менеджменттің жеке позициялары арасында жұмысты бөлу (нормалар мен стандарттарды құрастыру, техникалық тәсілдерді құрастыру, адамдар арасындағы ынтамақтастықты толық етіп жасау),

- менеджмент позицияларын жіктеу және басқарудың логикалық топтарын құрастыру (топтар орындалатын жұмыс түріне қарай құрылу керек – бағдарлану қағидасы).

Бөлімдер бойынша міндеттерді бөлу әдістері:

- өлшемі бірдей топтарға бөлу ережесі,

- функциональды белгіні есебке алу,

- территориальды белгіні есебке алу,

- шығарылатын өнім түріне қарай,

- тұтынушының мүддесіне қарай.

Басқару құрылымын құрастырғанда келесі сұрақтар есебке алынады:

- стратификация, яғни басқару деңгейлерінің саны,

- формализация, яғни бюрократия деңгейі,

- орталықтандыру, яғни басқару иерархиясының деңгейі,

- ұйымдастырушылық құрылымның күрделілігі

Ұйым мүшелерінің қарым-қатынастары. Негізгі түрлері:

- жүйелі қарым-қатынастар,

- функциональды қарым-қатынастар,

- басқарушы аппарат қатынастары,

- латеральды қарым-қатынастар (коллегиальды (бір бөлім ішінде) және параллельды (әртүрлі бөлімдер арасында)).

Жақсы ұйымды жасау ережелері:

- басқару бірлігі,

- өкілеттілікті берудің скалярлы әдісі - өкілеттіліктің бір бөлігін басқаға беру құқығы,

- бағыну біріңғайлығы,

- сәйкес болу ережесі;

- басқару масштабтары,

-коммуникациялар, байланыс жүйелері,

- бағдарлану ережесі,

- таңдаушылық ережесі,

- жұмыстың дифференциациясы,

- барлық ұйым деңгейлеріне кіру мүмкіндігі.

Орталықтандырылған басқарудың артықшылықтары: бақылау деңгейі өте жақсы, барлық операцияларды бір стандартқа келтіру мүмкіндігі, шараларды, іс-әрекеттерді қайталанбайтындай етіп жасау мүмкіндігі, қорларды тиімді қолдану мүмкіндігі.

Кемшіліктері: бюрократизмнің өсуі, құжаттардың көбеюі, уақыттың тарлығы, шешімді қабылдауда болатын тоқтап қалулар, өндірістегі нақты жағдайды толық білмейтін адам шешім қабылдайды.

Менеджменттің қазіргі заманғы теориясында ұйымды басқарудың екі түрі қарастырылады: бюрократиялық және органикалық. Олардың негіздері әртүрлі және ерекше белгілері бар.

Тарихи тұрғыдан ең бірінші болып бюрократиялық басқару түрі пайда болды. Осыған сәйкес тұжырымдаманы XX ғасырдың басында неміс социологы Макс Вебер ұсынды. Ол рациональды бюрократияның нормативтік моделін ұсынды, ол бұрын қолданылған байланыс, есеп беру, еңбекті төлеу, жұмыс құрылымы, қарым-қатынастар жүйесін түбегейлі түрде өзгертті. Бұл модельдің негізінде кәсіпорынды «ұйымдастырылған ұйымдар» ретінде қарастыру жүйесі болды. Берілген модельдің ең маңызды белгілері:

1) еңбектің нақты бөлінісі;

2) басқарудың иерархиялылығы;

3) формальды ережелер мен нормалардың болуы;

4) формальды бейтараптылық жағдай, яғни міндетті кім орындап жатқанға тәуелсіз;

5) берілген лауазымға қойылған талаптарға қарай жұмысшыларды жалдау.

Бюрократиялық басқарудың негізгі түсініктері - тиімділік, жауапкершілік және иерархиялылық. Бұл құрылымдар адамдар еңбегін тиімді шоғырландыруға толық мүмкіндік жасайды. Алайда бұл басқару түрінің кемшіліктері де аз емес. Ең алдымен, бұл басқару түрі адамдар потенциалын толық көлемде пайдалануға мүмкіндік бермейді. Сонымен қатар, стратегия және тактика сұрақтары тек жоғарғы деңгейде шешілетіндіктен жалпы басқарушылық интеллект төмендейді.

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 1013; Нарушение авторских прав?; Мы поможем в написании вашей работы!