КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Социально-экономическая сущность маркетинга

|

|

|

|

Тесты

2.1.1. На расчетный счет торговой компании – плательщика НДС – поступило 759 000руб. в счет предстоящей поставки товаров, облагаемых налогом по ставке 10 процентов. Сумма НДС, которую бухгалтер должен начислить к уплате в бюджет с полученной предоплаты, составит: _________________ руб.

2.1.2. В марте 2012 года компания приобрела оборудование, требующее монтажа. В этом же месяце оно было оприходовано и учтено на счете 07 «Оборудование к установке». В мае 2012 года оборудование было передано в монтаж, а в июле 2012 года – введено в эксплуатацию в составе основных средств компании. Расчеты с поставщиком за приобретенное оборудование были полностью завершены в октябре 2012 года. В каком квартале у компании возникает право принять к вычету «входной» НДС по приобретенному оборудованию (все прочие условия, необходимые для вычета налога, выполнены)?

А) в I квартале 2012 года Б) во II квартале 2012 года

В) в III квартале 2012 года Г) в IV квартале 2012 года

2.1.3. У компании, головное отделение которой расположено в Москве, имеется филиал в N-cкой области (другой субъект РФ). Филиал осуществляет производство и реализацию продукции, которая облагается НДС. Должна ли компания представлять декларацию по НДС по местонахождению этого филиала?

А) да, если филиал выделен на отдельный баланс

Б) да, если филиал выделен на отдельный баланс и имеет расчетный счет

В) да, в любом случае

Г) нет

2.1.4. Бухгалтерия компании получила от поставщика товаров счет-фактуру, который заполнен частично с помощью компьютера, а частично от руки. Может ли компания принять НДС по такому счету-фактуре к вычету (все прочие условия, необходимые для вычета налога, выполнены)?

А) да, но только после того, как поставщик переоформит счет-фактуру

Б) да, но только после того, как организация согласует правомерность такого вычета в налоговой инспекции

В) да

Г) нет

2.1.5. В ноябре 2011 года компания за 236 000 руб. (в том числе НДС – 36 000 руб.) приобрела оборудование для производства протезно-ортопедических изделий. В этом же месяце оборудование было введено в эксплуатацию. При реализации протезно-ортопедических изделий организация использовала льготу в виде освобождения от НДС, предусмотренную статьей 149 Налогового кодекса РФ, а потому НДС, уплаченный поставщику, был учтен в первоначальной стоимости оборудования. И в бухгалтерском, и в налоговом учете срок полезного использования оборудования был установлен в 5 лет, амортизацию стали начислять линейным способом. В ноябре 2012 года оборудование было продано за 200 600 руб. (в том числе НДС). Какую сумму налога на добавленную стоимость бухгалтер компании должен начислить к уплате в бюджет по этой операции? ___________________ руб.

2.1.6. Компания, применяющая «упрощенку», выполнила строительные работы для собственных нужд на общую сумму 600 000 руб. Обязана ли компания начислить со стоимости выполненных работ НДС? И если да, то в какой сумме?

А) НДС надо начислить, сумма начисленного налога должна составить 108 000 руб.

Б) НДС надо начислить, сумма начисленного налога должна составить 91 525 руб.

В) НДС надо начислить, сумма начисленного налога должна составить 60 000 руб.

Г) НДС начислять не надо

2.1.7. Компания «А» передала в качестве вклада в уставный капитал своей дочерней компании «Б» партию товаров. Обе компании являются плательщиками НДС. Сумму «входного» НДС, уплаченную поставщику при приобретении этих товаров и ранее правомерно принятую к вычету, компания «А» в соответствии с требованиями Налогового кодекса РФ восстановила к уплате в бюджет. Восстановленная компанией «А» сумма НДС указана в акте передачи имущества в уставный капитал компании «Б» отдельной строкой и вкладом в уставный капитал компании «Б» не признается. Как отражается эта сумма НДС, полученная от передающей стороны, в учете компании «Б»?

А) Дебет 19 Кредит 75 Б) Дебет 19 Кредит 80

В) Дебет 19 Кредит 83 Г) Дебет 19 Кредит 91

2.1.8. В сентябре 2012 года компания за 188 800 руб. приобрела у А.В. Петрова, не являющегося индивидуальным предпринимателем, легковой автомобиль для дальнейшей перепродажи. В ноябре 2012 года автомобиль был продан за 200 600 руб. (в том числе НДС). Какую сумму налога на добавленную стоимость бухгалтерия компании должна начислить к уплате в бюджет по операции продажи автомобиля? ______________________ руб.

2.1.9. В октябре 2012 года у компании образовалась переплата по НДС, а также недоимка по налогу на прибыль организаций и налогу на имущество организаций. Переплату по НДС можно направить:

А) в счет уплаты налога на прибыль

Б) в счет уплаты налога на прибыль (но только в той части, которая поступает в федеральный бюджет)

В) в счет уплаты налога на имущество

Г) как в счет уплаты налога на прибыль, так и в счет уплаты налога на имущество

2.1.10. Компания должна была подать декларацию по НДС за III квартал 2011 года не позднее 20 октября 2011 года, но сделала это только 27 декабря. По этой декларации компания должна заплатить 30 000 руб. (в том числе: 10 000 руб. – не позднее 20 октября; 10 000 руб. – не позднее 22 ноября; 10 000 руб. – не позднее 20 декабря 2011 года). До момента фактической подачи декларации эти суммы в бюджет перечислены не были. Какой штраф будет предъявлен компании при отсутствии смягчающих и отягчающих обстоятельств?

А) 6000 руб. Б) 4500 руб.

В) 1500 руб. Г) 100 руб.

2.1.11. По согласованию с покупателем продавец уменьшил стоимость уже отгруженных товаров (предоставил скидку) и выставил покупателю корректировочный счет-фактуру. Этот счет-фактуру продавец должен:

А) зарегистрировать в книге покупок в общем порядке;

Б) зарегистрировать в книге продаж в общем порядке;

В) зарегистрировать в дополнительном листе книги покупок;

Г) зарегистрировать в дополнительном листе книги продаж.

2.1.12. В январе 2012 года по согласованию с покупателем продавец уменьшил стоимость уже отгруженных товаров (предоставил покупателю скидку). Возникшую разницу между суммами НДС, исчисленными исходя из первоначальной и сниженной стоимости товаров, продавец может принять к вычету. Какие условия для этого должны быть выполнены?

А) Продавец должен оформить только корректировочный счет-фактуру;

Б) Продавец должен оформить корректировочный счет-фактуру. Также у него должно быть дополнительное соглашение или другой документ, подтверждающий согласование с покупателем новой стоимости товаров;

В) Продавец должен оформить корректировочный счет-фактуру в том же квартале, что и первоначальный;

Г) Продавец должен оформить корректировочный счет-фактуру в том же квартале, что и первоначальный. Также у него должно быть дополнительное соглашение или другой документ, подтверждающий согласование с покупателем новой стоимости товаров.

2.1.13. 16 января 2012 года ЗАО «Мосторг» (продавец) отгрузило ООО «Концерн» (покупатель) партию товаров на сумму 1 416 000 руб. (в том числе НДС – 216 000 руб.). Бухгалтер ООО «Концерн» в установленном порядке принял данную сумму НДС к вычету. 23 января 2012 года ЗАО «Мосторг» предоставило ООО «Концерн» скидку в размере 7 процентов стоимости отгруженных товаров и стороны подписали дополнительное соглашение к договору поставки, изменив в нем цену товаров. В этот же день ООО «Концерн» получило накладную с новой стоимостью товаров. Корректировочный счет-фактуру ЗАО «Мосторг» выставило 27 января 2012 года. Какие действия в связи с этим должен предпринять бухгалтер ООО «Концерн»?

А) 23 января 2012 года внести исправления в книгу покупок, отразив в ней новую сумму вычета – 200 880 руб.

Б) 27 января 2012 года внести исправления в книгу покупок, отразив в ней новую сумму вычета – 200 880 руб.

В) 23 января 2012 года восстановить НДС в сумме 15 120 руб. к уплате в бюджет.

Г) 27 января 2012 года восстановить НДС в сумме 15 120 руб. к уплате в бюджет.

2.1.14. ООО «Альянс» заключило договор на покупку товаров. Цена товаров, согласно договору, выражена в евро, а расчеты производятся в рублях по курсу Банка России на дату оплаты. По этому договору 12 января 2012 года продавец поставил ООО «Альянс» партию товаров. В этот же день бухгалтер ООО принял «входной» НДС по этим товарам к вычету. Оплату за товары ООО перечислило 17 января 2012 года. На эту дату, по сравнению с 12 января, курс евро вырос. Должен ли бухгалтер ООО «Альянс» скорректировать вычет по НДС?

А) да, сумму вычета нужно увеличить, внеся исправления в книгу покупок (оформив дополнительный лист);

Б) да, сумму вычета нужно увеличить, сделав в книге покупок дополнительную запись на разницу сумм «входного» НДС из-за роста курса валюты;

В) сумму вычета корректировать не нужно, но возникшую суммовую разницу можно отнести на расходы при расчете налога на прибыль;

Г) возникшую суммовую разницу при расчете налогов учитывать не нужно.

2.1.15. 25 января 2012 года ООО «Центр» отгрузило покупателю партию товаров. Стоимость товаров, согласно договору, установлена в условных единицах и составляет 82 600 у. е. (в том числе НДС – 12 600 у. е.). Одна условная единица равна 1 евро. Курс евро на 25 января составил (условно) 41,52 руб./EUR. Покупатель перечислил оплату за товары 30 января 2012 года. Допустим, что на эту дату курс евро составил 41,29 руб./EUR. В какой сумме бухгалтерия ООО «Центр» должна начислить НДС к уплате в бюджет по этой сделке и как учесть при расчете налога на прибыль возникшую суммовую разницу?

А) К уплате в бюджет по этой сделке нужно начислить НДС в сумме 523 152 руб. Возникшая из-за разницы курсов евро суммовая разница при расчете налога на прибыль не учитывается.

Б) К уплате в бюджет по этой сделке нужно начислить НДС в сумме 523 152 руб. Возникшую из-за разницы курсов евро суммовую разницу нужно включить в расходы при расчете налога на прибыль.

В) К уплате в бюджет по этой сделке нужно начислить НДС в сумме 520 254 руб. Возникшая из-за разницы курсов евро суммовая разница при расчете налога на прибыль не учитывается.

Г) К уплате в бюджет по этой сделке нужно начислить НДС в сумме 520 254 руб. Возникшую из-за разницы курсов евро суммовую разницу нужно включить в расходы при расчете налога на прибыль.

2.1.16. Компания применяет общий режим налогообложения и является плательщиком НДС. В октябре 2011 года она демонтировала принадлежащее ей производственное оборудование. Для этого компания заключила договор с подрядчиком на сумму 82 600 руб. (в том числе НДС – 12 600 руб.). Может ли компания принять к вычету сумму «входного» НДС по данному контракту (работы выполнены, счет-фактура получен)?

А) нет, так как демонтаж основных средств не относится к операциям, облагаемым НДС;

Б) нет, но 12 600 руб. можно включить в расходы при расчете налога на прибыль;

В) да, 12 600 руб. можно принять к вычету;

Г) да, 12 600 руб. можно принять к вычету, но эту сумму можно вычесть только из НДС, начисленного на стоимость строительно-монтажных работ, выполненных собственными силами.

2.1.17. У ООО «Союз» числилась задолженность покупателя в сумме 70 000 руб. за поставленные ему товары, облагаемые НДС по ставке 18 процентов. ООО продало этот долг другой компании за 65 000 руб. Какую сумму НДС бухгалтерия ООО должна начислить к уплате в бюджет по этой операции?

А) 11 700 руб. Б) 900 руб.

В) 762,71 руб. Г) 0 руб.

2.1.18. Компания занимается оптовой торговлей, является плательщиком НДС. Кроме того, периодически она проводит операции по купле-продаже ценных бумаг, которые НДС не облагаются. Может ли компания не вести раздельный учет операций, облагаемых и не облагаемых НДС?

А) да, если доля расходов на необлагаемые операции не превышает 5 процентов совокупных расходов компании;

Б) да, если доля доходов от продажи ценных бумаг не превышает 5 процентов совокупных доходов компании;

В) нет, право в отдельных случаях не вести раздельный учет по НДС есть только у производственных компаний;

Г) нет, не вести раздельный учет по НДС могут только сельзохозпроизводители.

2.1.19. В октябре 2011 года компания купила оборудование, которое будет использоваться для операций, как облагаемых, так и не облагаемых НДС. Чтобы определить сумму «входного» НДС по оборудованию, которую компания может принять к вычету, нужно рассчитать долю выручки от облагаемых операций в общем объеме выручки компании. За какой период в рассматриваемой ситуации можно взять выручку, чтобы определить данный показатель?

А) за III квартал 2011 года; Б) за октябрь 2011 года или за IV квартал 2011 года;

В) за IV квартал 2011 года; Г) за сентябрь 2011 года.

2.1.20. На какую дату компания с 1 октября 2011 года должна пересчитывать в рубли валютную выручку от продажи товаров на экспорт в целях расчета НДС?

А) на последний день квартала, в котором компания отгрузила товар иностранному покупателю;

Б) на последний день квартала, в котором компания собрала пакет документов, подтверждающих право на нулевую ставку;

В) на дату отгрузки товаров; Г) на дату оплаты товаров иностранным покупателем.

2.1.21. На расчетный счет торговой компании – плательщика НДС – в сентябре 2011 года поступило 759 000 руб. в счет предстоящей поставки товаров, облагаемых налогом по ставке 10 процентов. Сумма НДС, которую бухгалтер должен начислить к уплате в бюджет с полученной предоплаты, составит:

__________________________________ руб.

2.1.22. В июле 2010 года компания инвестировала в строительство жилого дома 4 000 000 руб. В договоре долевого участия в строительстве записано, что по окончании стройки – в декабре 2012 года – компания получит в собственность двухкомнатную квартиру. Однако в феврале 2012 года компания продала право на получение этой квартиры своему работнику за 4 236 000 руб. Какую сумму НДС компания должна начислить к уплате в бюджет по этой сделке?

А) 18 000 руб.

Б) 25 000 руб.

В) 36 000 руб.

Г) 762 480 руб.

2.1.23. ООО «Центр» применяет «упрощенку» и занимается продажей товаров в качестве комиссионера. При этом в соответствии с посредническим договором ООО действует от своего имени. Должно ли ООО выставлять покупателю счета-фактуры и регистрировать их в книге продаж?

А) Нет. Компании на «упрощенке» НДС не платят, поэтому сч.-фактуры они не выставляют

Б) Комиссионер должен выставить сч.-факт., но в книге продаж его регистрировать не нужно

В) Да, комиссионер должен оформить счет-фактуру и зарегистрировать его в книге продаж

2.1.24. Компания производит обычные и солнцезащитные очки. При реализации обычных очков компания использует льготу в виде освобождения от НДС, предусмотренную статьей 149 Налогового кодекса РФ. Бухгалтерия компании ведет раздельный учет операций, облагаемых и не облагаемых НДС. В I квартале 2012 года совокупные расходы компании на производство составили 4 150 000 руб., в том числе:

– на производство обычных очков – 150 000 руб.;

– на производство солнцезащитных очков – 4 000 000 руб.

При этом 31 марта 2012 года компания заплатила аудиторской фирме 23 600 руб. (в том числе НДС – 3600 руб.) за оказание услуг по ведению бухгалтерского учета в I квартале 2012 года. Предположим, что других общехозяйственных расходов в течение квартала у компании не было. Какую максимальную сумму НДС компания сможет заявить к вычету в декларации за I квартал 2012 года по услугам аудиторской фирмы?

______________________________________ руб.

Слово «маркетинг» появилось в экономической литературе на рубеже XIX—XX вв. Оно происходит от английского market (рынок) и буквально означает рыночную деятельность, работу с рынком. Однако такое общее определение не раскрывает сущности маркетинга. Эта экономическая категория обладает очень емким содержанием, что и обусловливает большое разнообразие ее трактовок.

Наиболее известное определение принадлежит американскому маркетологу Ф. Котлеру: «Маркетинг — вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена». Оно отражает комплексность понятия «маркетинг», применимость его элементов в разнообразных областях человеческой деятельности, возможность обнаружить эти элементы в различные исторические периоды, но в силу высокого уровня обобщения не позволяет четко выявить специфические сущностные признаки маркетинга.

Достаточно широко распространены определения, которые включают в маркетинг все, что связано с рынком и его участниками. Так, известный специалист по управлению П. Друкер считает, что «маркетинг — не функция бизнеса, а взгляд на всю сферу бизнеса как экономического органа, включающего сферы производства и сервиса. Все, что делается в сфере бизнеса, представляет собой маркетинг или включается в это понятие». Американская ассоциация маркетинга определяет его как «процесс планирования и выполнения замысла, ценообразования, продвижения и реализации посредством обмена идей, товаров и услуг, удовлетворяющих цели отдельных лиц или организаций».

1.1. Социально-экономическая сущность маркетинга 9

Хотя приведенные выше определения ориентируют маркетинг на рынок (обмен), они также недостаточно четко отражают его сущностные признаки и позволяют практически любую деятельность предприятия на любом рынке назвать маркетингом.

Другой крайностью является чрезмерно узкое толкование маркетинга. Так, например, многие определения ограничивают его сущность исключительно процессами выбора каналов товародвижения, методов стимулирования продаж и сбыта. В частности, А. Ральф указывает: «Маркетинг — это предпринимательская деятельность, которая управляет продвижением товаров и услуг от производителя к потребителю и (или) пользователю». Анализируя стратегии бизнеса, Б. Карлоф приходит к заключению, что «маркетинг — это деятельность, направленная на создание спроса». Данные определения не указывают цели маркетинга, потребителю они отводят место лишь в конце последовательности процессов производства, распределения и сбыта (обмена), что не в полной мере соответствует реалиям современного развития рыночного хозяйства. Кроме того, необходимо учитывать, что маркетинг решает не только постпроизводственные (чисто сбытовые) проблемы, но и определяет масштабы и характер производства, пути эффективного использования потенциала предприятия с учетом перспектив развития сбыта для удовлетворения общественных потребностей.

Все большее распространение получают определения маркетинга, связывающие его со всем комплексом различных видов деятельности предприятия, направленных на удовлетворение запросов потребителей. Британский институт управления определяет маркетинг следующим образом: «Маркетинг — это один из видов творческой управленческой деятельности, который содействует расширению производства и торговли, увеличению занятости путем выявления запросов потребителей и организации исследований и разработок для удовлетворения этих запросов...» Российский ученый Е.П. Голубков отмечает: «Маркетинг — система управления производственно-сбытовой деятельностью организации, направленная на получение приемлемой величины прибыли посредством учета и активного влияния на рыночные условия». По мнению Л.В. Роджера, «маркетинг можно определить как ведущую область хозяйственного управления, в функции которой входит организация и руководство всей совокупностью видов деятельности, связанных с превращением покупательной способности потребителей в эффективный спрос на специфическое изделие или услугу, а также с доведением этого изделия до конечного или промежуточного покупателя, чтобы обеспечить

10 Глава 1. Современная концепция маркетинга

10 Глава 1. Современная концепция маркетинга

1.1. Социально-экономическая сущность маркетинга 11

установленную компанией норму прибыли или достижение других целей». Известный европейский маркетолог, профессор Ж.-Ж. Ламбен считает, что «маркетинг — это социальный процесс, направленный на удовлетворение потребностей и желаний людей и организаций путем обеспечения свободного конкурентного обмена товарами и услугами, представляющими ценность для покупателя».

установленную компанией норму прибыли или достижение других целей». Известный европейский маркетолог, профессор Ж.-Ж. Ламбен считает, что «маркетинг — это социальный процесс, направленный на удовлетворение потребностей и желаний людей и организаций путем обеспечения свободного конкурентного обмена товарами и услугами, представляющими ценность для покупателя».

Ориентация на потребителя как отличительная черта современного маркетинга согласуется с таким его емким определением, как «философия бизнеса». В этом определении подчеркивается высокая социальная значимость маркетинга и социальная оправданность его целей (предоставление потребителю максимально широкого выбора и достижение максимальной его удовлетворенности, повышение уровня потребления и качества жизни). Естественно, что предприятие стремится удовлетворить потребности целевого рынка не из альтруистических соображений. К этому его побуждает осознание объективных обстоятельств, стремление устоять в условиях насыщенного рынка, жесткой конкуренции, динамизма внешней среды и возрастания требований потребителей. Следовательно, в понимании маркетинга как философии бизнеса заложено изменение моральных критериев, нравственных аспектов предпринимательства. Маркетинг предлагает предпринимателю экономическую выгоду в обмен на постоянную заботу о потребителях и обществе в целом.

Таким образом, современный маркетинг — сложное, динамичное, многоплановое социально-экономическое явление; этим и обусловлено существование множества его определений. Поиск наиболее адекватного из них не должен являться самоцелью. Более того, любое краткое определение будет неполным, так как невозможно в сжатой форме выразить все аспекты маркетинга, отражающие его сущность, принципы, функции, инструменты и механизмы. Поэтому, не отрицая разнообразных подходов к определению маркетинга, мы полагаем, что его сущность может быть наиболее полно раскрыта на основе комплексного подхода. С этих позиций маркетинг необходимо рассматривать как:

♦ экономический процесс;

♦ хозяйственную функцию;

♦ хозяйственную концепцию.

Маркетинг как экономический процесс направлен на повышение эффективности удовлетворения всего многообразия личных и производственных потребностей посредством обмена, который Ф. Котлером определяется как «акт приобретения некоего желаемого товара в обмен на нечто, предлагаемое другой стороне». Для его осуществ-

ления требуется наличие субъектов, располагающих ценностями, интерес к которым носит взаимный характер; каждый из них должен быть достаточно коммуникабельным для поиска компромиссных коммерческих решений и способным выполнять принятые на себя обязательства; каждая сторона должна быть свободной в выборе — вступать в обмен или нет. Соблюдение указанных условий делает обмен возможным, а состоится он или нет — зависит от того, пришли ли стороны к соглашению и готовы ли они заключить сделку.

Обмен — исторически сложившаяся форма распределения, влияние которой на производство (его объем и структуру) весьма существенно. Только на основе информации о состоянии рынка могут быть определены реальные запросы потребителя. Стремление к их удовлетворению становится движущей силой производства, а степень удовлетворения — одним из критериев его эффективности.

Маркетинг как экономический процесс обеспечивает контакт производителя и потребителя, способствует повышению эффективности совершаемых ими обменов, рациональной ориентации общественного воспроизводства и, как следствие, является целеполагающим началом производства, средством сведения до минимума несоответствия между спросом и предложением. Он устанавливает и постоянно поддерживает не только товарный, но и информационный обмен между потенциальными участниками рыночных отношений. Потребность же в нем тем выше, чем больше на рынке производителей однородных товаров противостоят нуждающимся в них потребителям. Именно развитая рыночная среда является необходимой предпосылкой для эффективного функционирования маркетинга, всем арсеналом имеющихся средств обеспечивающего условия, при которых потенциальный контакт между производителями и потребителями становится реальным актом купли-продажи.

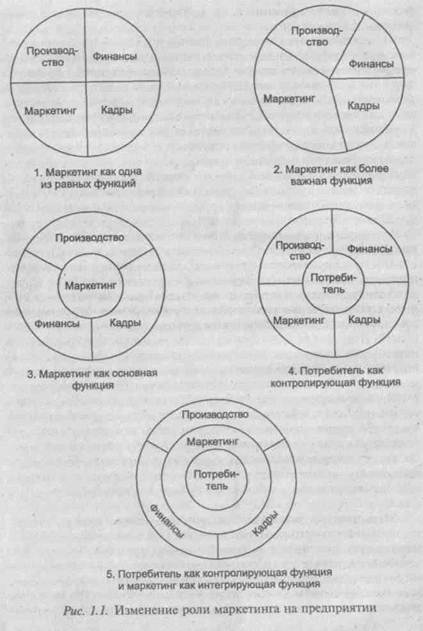

Маркетинг как хозяйственная функция вместе с такими функциями, как производство, финансы, кадры, осуществляется всеми предприятиями — независимо от размеров, формы собственности и сферы приложения капитала — в их стремлении достичь своих стратегических целей.

Первоначально маркетинг рассматривался как одна из многочисленных и равноправных функций предприятия, затем — как хозяйственная функция, превалирующая над другими, и, наконец, как интегрирующая хозяйственная функция (рис. 1.1). Именно последний подход составляет основу интегрированного маркетинга. При этом речь идет не о разделении хозяйственных функций на главные и второстепенные, но о подчинении их общей идее иденти-

|

фикации, предвосхищения и удовлетворения потребностей, складывающихся на рынке.

Назначение интегрирующей функции маркетинга заключается в координации, во-первых, собственно маркетинговой деятельности предприятия и, во-вторых, хозяйственных функций в целом. Задача такой «горизонтальной координации» состоит в предупреждении конфликтов, которые могут возникнуть между подразделениями и специалистами из-за различия взглядов как на место предприятия в сложившейся хозяйственной системе, так и на приоритет направлений деятельности, обеспечивающих успех в достижении поставленных целей. Так, например, очень важно скоординировать функцию маркетинга с производством. Последнее, как известно, тяготеет к стабильности (постоянный объем производства, узкий ассортимент и т.п.). Маркетинг же ставит размеры названных показателей в зависимость от состояния спроса.

Подчеркивая определяющую роль интегрирующей функции маркетинга в управлении хозяйственной деятельностью предприятия, известный американский ученый П. Друкер писал: «Необходимо поставить специалиста по маркетингу в начале, а не в конце производственного цикла и интегрировать маркетинг в каждую фазу бизнеса. Путем изучения установить и довести до каждого инженера, конструктора и производственника, каким клиент хочет видеть данный продукт, какую цену он хочет платить, где и когда этот продукт потребуется. Маркетинг должен оказывать воздействие на проектирование, планирование выпуска, экономический анализ равно как и на распределение, сбыт и предоставление услуг по продукту».

Определенно и однозначно перечислить виды работ, которые включает в себя маркетинг как хозяйственная функция предприятия, достаточно сложно. Между тем не вызывает сомнения его роль при поиске предприятием ответов на следующие вопросы:

♦ какие товары, кому, когда и на каких условиях имеет смысл предложить на рынок?

♦ как организовать доведение товаров до потребителей?

♦ каким образом обеспечить обратную связь с потребителями?

Маркетинг как хозяйственная концепция — это идеология бизне

са, исходным пунктом которой является спрос на товары. Его удов

летворению подчинены любые решения, принимаемые на всех

уровнях. В соответствии с этим вся деятельность предприятия долж

на осуществляться с постоянным учетом состояния рынка и осно

вываться на точном знании нужд и потребностей потенциальных

покупателей, их оценке и учете возможных изменений в будущем.

14 Глава 1. Современная концепция маркетинга

14 Глава 1. Современная концепция маркетинга

Производить не то, что может быть произведено, а то, в чем нуждается покупатель, — вот основной принцип деятельности предприятия, реализующего концепцию маркетинга.

Маркетинг как хозяйственная концепция предполагает, с одной стороны, тщательное, всестороннее и систематическое изучение потребностей, вкусов и предпочтений потребителей, ориентацию на них производства, обеспечение адресности рыночных поставок. С другой стороны, он предусматривает целенаправленное и активное воздействие на рынок, на формирование потребностей и покупательских предпочтений. Конкретизируя указанные положения применительно к предприятию, можно сказать, что маркетинг включает:

♦ определение нужд, запросов и потребностей покупателей;

♦ разработку и предложение на рынок товаров, которые необходимы покупателям и способны удовлетворить их потребности;

♦ установление цен, приемлемых для покупателей и обеспечивающих достаточную прибыль продавцам;

♦ выбор наиболее выгодных и удобных путей доведения товаров до потребителей;

♦ обоснование и использование методов и средств активного воздействия на рынок с целью формирования спроса и стимулирования сбыта.

Каждое из перечисленных направлений важно само по себе. Однако ценность и значимость каждого из них возрастает, когда они рассматриваются и осуществляются в единстве и целостности. В таком случае речь идет об использовании предприятием концепции маркетинга, предполагающей научно обоснованную увязку таких компонентов, как идея, цель, стратегия и инструментарий их реализации.

Получение этим предприятием прибыли обеспечивается не за счет навязывания произведенных товаров покупателям, а путем удовлетворения их потребностей. Тем самым достигается сбалансированность интересов производителей и потребителей.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 1647; Нарушение авторских прав?; Мы поможем в написании вашей работы!