КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвентаризация

|

|

|

|

Инвентаризация активов и обязательств является одним из действенных средств внутреннего контроля организации. Инвентаризация позволяет выявить фактическое наличие материальных ценностей, денежных средств, других активов, проверить достоверность сумм, числящихся в расчетах, определить фактический объем выполненных работ и оказанных услуг, а также решить другие задачи внутреннего контроля.

Инвентаризация - это элемент учетной политики. Согласно ст. 6 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (далее - Закон о бухгалтерском учете) при формировании учетной политики помимо рабочего плана счетов, форм первичных учетных документов, правил документооборота и прочих элементов учетной политики утверждается и порядок проведения инвентаризации имущества и обязательств организации.

Общий порядок проведения инвентаризации имущества и финансовых обязательств и оформления результатов инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств (далее - Методические указания по инвентаризации), утвержденными приказом Минфина России от 13 июня 1995 г. N 49.

Основная цель проведения инвентаризации сформулирована в ст. 12 Закона о бухгалтерском учете: обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности организации. Данную цель можно рассматривать как основную при проведении инвентаризации.

В соответствии со ст. 1 Методических указаний по инвентаризации к целям инвентаризации также относятся:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества с данными бухгалтерского учета;

проверка полноты отражения в учете обязательств.

Для достижения указанных целей в ходе инвентаризации решаются следующие задачи:

выявляется недостающее (испорченное) имущество;

оценивается выявленная недостача (порча) имущества;

выявляются неучтенные имущество и финансовые обязательства;

оцениваются выявленные излишки имущества;

проверяется соответствие фактических данных о количестве и оценке имущества и финансовых обязательств данным бухгалтерского учета;

проверяются фактическое состояние имущества и возможность его дальнейшего использования для целей производства и управления;

проверяется выполнение правил содержания, эксплуатации, использования в производстве и хранения имущества;

регулируются инвентаризационные разницы.

Сколько раз проводить инвентаризацию в отчетном году, даты ее проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливает руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Согласно п. 2 ст. 12 Закона о бухгалтерском учете обязательно проводить инвентаризацию нужно в следующих случаях:

при передаче имущества организации в аренду, выкупе, продаже, преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц. Если в организации предусмотрена коллективная (бригадная) материальная ответственность, инвентаризация проводится при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады);

при выявлении фактов хищений, злоупотреблений или порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности проверяются все виды имущества и финансовых обязательств, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и в приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков. Сроки и периодичность проведения инвентаризации указанных видов имущества должны быть соответствующим образом закреплены в учетной политике организации.

В дополнение к обязательной инвентаризации по решению собственников (акционеров) или руководителей может быть организована инициативная инвентаризация в форме плановых или внезапных проверок.

Плановые проверки имущества и обязательств осуществляются в соответствии с установленным в организации графиком и служат целям текущего контроля. Цель внезапных проверок, проводимых без предварительного предупреждения материально ответственных лиц, - выявить нарушения при хранении и эксплуатации материальных ценностей.

По окончании инвентаризации можно устраивать контрольные проверки правильности проведения инвентаризации.

Основанием для проведения любой инвентаризации является приказ руководителя организации, который оформляется в соответствии с унифицированной формой № ИНВ-22

Для проведения инвентаризации в организациях создаются постоянно действующие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризации может быть возложено на нее. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств в дополнение к постоянной инвентаризационной комиссии формируются рабочие инвентаризационные комиссии. Они действуют исключительно в период проведения инвентаризации и проверяют наличие и состояние имущества и финансовых обязательств. Деятельность рабочих инвентаризационных комиссий контролируется постоянной инвентаризационной комиссией организации.

Создаваемые в организации постоянная инвентаризационная комиссия, рабочие инвентаризационные комиссии и группы являются основными участниками процесса инвентаризации.

Члены постоянной инвентаризационной комиссии назначаются из числа представителей администрации организации, работников бухгалтерской службы, других специалистов (инженеров, экономистов, техников и т.д.).

В зависимости от вида имущества и финансовых обязательств в состав рабочих инвентаризационных комиссий и групп могут быть включены работники следующих служб организации:

инженерно-технических - при инвентаризации основных средств;

материально-технического снабжения - при инвентаризации материально-производственных запасов;

финансовых - при инвентаризации финансовых вложений, расчетов по кредитам и займам;

юридической - при инвентаризации дебиторской и кредиторской задолженности.

К работе в составе инвентаризационных комиссий и групп могут привлекаться сотрудники службы внутреннего аудита и представители независимых аудиторских организаций. Последние действуют на основании доверенностей, выданных в установленном законодательством порядке.

Для качественного проведения инвентаризации при формировании рабочих инвентаризационных комиссий и групп рекомендуется придерживаться следующего правила: одно и то же лицо не может назначаться два года подряд председателем комиссии или группы, занимающейся проверкой материальных ценностей, которые закреплены за одним и тем же материально ответственным лицом.

Персональный состав постоянных инвентаризационных комиссий, рабочих инвентаризационных комиссий и групп утверждается приказом руководителя организации. При этом постоянная инвентаризационная комиссия создается, как правило, на один календарный год, а рабочие инвентаризационные комиссии и группы формируются и действуют только в период проведения инвентаризации.

Отсутствие при проведении инвентаризации хотя бы одного члена инвентаризационной комиссии служит основанием для признания результатов инвентаризации недействительными. Аналогично при проверке имущества и финансовых обязательств должны присутствовать все члены рабочих инвентаризационных комиссий и групп.

Во избежание ситуаций, когда по болезни или другой уважительной причине в инвентаризационных мероприятиях не могут принять участие отдельные члены рабочих инвентаризационных комиссий и групп, в приказе о проведении инвентаризации лучше предусмотреть назначение дополнительных членов комиссий (групп).

Проверка фактического наличия имущества проводится при обязательном участии материально ответственных лиц. Однако они не должны включаться в состав инвентаризационных комиссий, иначе снижается эффективность инвентаризации как контрольного мероприятия.

До начала инвентаризации необходимо составить план ее проведения. Это позволит своевременно и полно провести проверку, сократить трудозатраты, обеспечив слаженные действия участников инвентаризации.

План проведения инвентаризации готовится постоянной инвентаризационной комиссией и может включать в себя следующее:

направления проведения инвентаризации (виды проверяемого имущества и финансовых обязательств);

количество и примерный состав рабочих инвентаризационных комиссий и групп;

распределение рабочих инвентаризационных комиссий и групп по направлениям инвентаризации;

сроки проведения основных инвентаризационных мероприятий;

применение сплошных и выборочных методов проверки к отдельным видам имущества и финансовых обязательств и т.д.

В соответствии с составленным планом постоянная инвентаризационная комиссия готовит и представляет на подпись руководителю организации приказ о проведении инвентаризации. Затем он регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (унифицированная форма № ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации» утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88).

В сроки, установленные приказом, рабочими инвентаризационными комиссиями и группами проводится подготовка к инвентаризации, в ходе которой подбираются первичные учетные документы, служащие основанием для принятия имущества и обязательств к бухгалтерскому учету.

На подготовительном этапе также может проводиться подробное планирование инвентаризации, в ходе которого проводятся следующие мероприятия:

определение календарных сроков снятия остатков по каждому отдельному месту хранения ценностей и материально ответственному лицу;

определение календарных сроков составления инвентаризационных описей;

получение у работников складского хозяйства схем расположения стеллажей и планов мест хранения;

установление маршрутов движения рабочих инвентаризационных комиссий и групп при проведении инвентаризации имущества на складах и в хранилищах организации.

При подготовке к инвентаризации ответственные члены постоянной или рабочей инвентаризационной комиссии должны провести подробный инструктаж непосредственных исполнителей инвентаризационных процедур о правилах и технике их исполнения.

До начала инвентаризации бухгалтерия должна провести выверку бухгалтерских данных по имуществу и финансовым обязательствам организации, планируемым к проверке. При этом выверяются данные первичных учетных документов и регистров бухгалтерского учета за период с момента последней инвентаризации. При обнаружении расхождений и неточностей в регистрах бухгалтерского учета и первичных учетных документах в данные бухгалтерского учета вносятся необходимые исправления и уточнения.

До начала инвентаризации члены рабочих инвентаризационных комиссий (групп) готовят бланки инвентаризационных описей и актов инвентаризации по видам имущества и финансовых обязательств, планируемых к проверке. Для составления инвентаризационных описей и актов инвентаризации используются унифицированные формы первичной учетной документации:

№ ИНВ-1 "Инвентаризационная опись основных средств";

№ ИНВ-1а "Инвентаризационная опись нематериальных активов";

№ ИНВ-2 "Инвентаризационный ярлык";

№ ИНВ-3 "Инвентаризационная опись товарно-материальных ценностей";

№ ИНВ-4 "Акт инвентаризации товарно-материальных ценностей отгруженных";

№ ИНВ-5 "Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение";

№ ИНВ-6 "Акт инвентаризации товарно-материальных ценностей, находящихся в пути";

№ ИНВ-8 "Акт инвентаризации драгоценных металлов и изделий из них";

№ ИНВ-8а "Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях";

№ ИНВ-9 "Акт инвентаризации драгоценных камней, природных алмазов и изделий из них";

№ ИНВ-10 "Акт инвентаризации незаконченных ремонтов основных средств";

№ ИНВ-11 "Акт инвентаризации расходов будущих периодов";

№ ИНВ-15 "Акт инвентаризации наличных денежных средств";

№ ИНВ-16 "Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности";

№ ИНВ-17 "Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;"

Приложение к форме № ИНВ-17 "Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами"

При автоматизированной обработке учетных данных инвентаризационные описи, содержащие заполненные графы с характеристиками объектов (наименование, назначение, год выпуска, инвентарный номер и др.), могут распечатываться из бухгалтерской программы. Графы описей, предназначенные для отражения данных о фактическом наличии, количестве и стоимости объектов, а также данных о наличии, количестве и стоимости по данным первичных учетных документов и данным бухгалтерского учета, остаются незаполненными.

Инвентаризационные описи на материальные ценности составляются по каждому местонахождению ценностей и материально ответственному лицу. Бланки инвентаризационных описей готовятся в следующем количестве:

по имуществу, принадлежащему организации на основании права собственности, - в двух экземплярах (по одному экземпляру для инвентаризационной комиссии и материально ответственного лица);

по арендованным основным средствам, материалам, принятым в переработку, товарно-материальным ценностям, принятым на ответственное хранение, и по другому имуществу, числящемуся в бухгалтерском учете, но не принадлежащему организации на основании права собственности, - в трех экземплярах (по одному экземпляру для инвентаризационной комиссии, материально ответственного лица и собственника имущества);

по имуществу, отданному под отчет материально ответственному лицу, при смене материально ответственных лиц - в трех экземплярах (по одному экземпляру для инвентаризационной комиссии, материально ответственного лица, сдающего имущество, и материально ответственного лица, принимающего имущество под свою ответственность).

До начала проверки фактического наличия имущества материально ответственные лица представляют рабочей инвентаризационной комиссии приходные и расходные документы, а также отчеты о движении материальных ценностей и денежных средств, не сданные в бухгалтерию на дату инвентаризации. Бухгалтеры сдают рабочей инвентаризационной комиссии приходные и расходные документы, не принятые к учету на дату инвентаризации.

Полученные приходные и расходные документы и отчеты о движении материальных ценностей и денежных средств визирует председатель рабочей инвентаризационной комиссии с отметкой "До инвентаризации на "---" (дату)". Указанная запись служит основанием для определения бухгалтерией остатков имущества на дату инвентаризации по учетным данным.

Материально ответственные лица (в том числе лица, имеющие подотчетные суммы на приобретение имущества или доверенности на получение имущества) дают расписки в том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии, и все ценности, поступившие под их ответственность, оприходованы, а выбывшие списаны в расход.

На время проведения инвентаризации операции по отпуску и приему ценностей приостанавливаются.

Члены инвентаризационных рабочих комиссий (групп) заполняют в инвентаризационных описях и актах графы о фактическом наличии материальных ценностей в количественном выражении. Записи делаются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Основанием для записей является проведенная проверка имущества.

Проверяемые материальные ценности указываются в описях и актах по наименованию (номенклатуре) и оцениваются в стоимостном выражении и натуральных измерителях, принятых в учете.

На каждой странице описи (акта) указывают прописью число порядковых номеров товарно-материальных ценностей и общий итог количества всех ценностей в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

В инвентаризационных описях и актах не разрешается оставлять незаполненные строки; незаполненные строки на последних страницах инвентаризационных описей и актов прочеркиваются.

На последней странице описи (акта) делается отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, проводивших такую проверку. Обнаруженные в ценах, таксировке и подсчетах ошибки подлежат исправлению. Исправления должны быть оговорены и подписаны всеми членами инвентаризационных рабочих комиссий (групп) и материально ответственными лицами с указанием даты исправления.

На основные средства, полученные в аренду, принятые на ответственное хранение или в переработку, инвентаризационная опись составляется отдельно по каждому контрагенту. Один экземпляр составленной инвентаризационной описи высылается в адрес контрагента (арендодателя, поклажедателя, давальца).

Отдельные описи составляются также на имущество, переданное другим организациям в аренду, на ответственное хранение, в переработку и залог. При инвентаризации таких ценностей необходимо получить отчеты (инвентаризационные описи) контрагентов, составленные на дату инвентаризации. По усмотрению руководителя организации для проведения инвентаризации имущества, переданного на сторону, но числящегося в бухгалтерском учете организации, могут быть направлены ответственные работники служб материально-технического снабжения и других служб организации.

На объекты, не пригодные к дальнейшей эксплуатации и не подлежащие восстановлению, также составляется отдельная инвентаризационная опись. По каждому объекту указываются дата ввода в эксплуатацию и установленные причины непригодности (порча, полный износ).

В отдельную инвентаризационную опись заносится имущество, поступающее во время инвентаризации. Одновременно на приходном документе ответственный член рабочей инвентаризационной комиссии (группы) делает отметку "После инвентаризации" со ссылкой на дату описи, в которую внесено это имущество.

После окончания проверки и выведения итоговых показателей инвентаризационные описи подписывают члены рабочих инвентаризационных комиссий (групп), проводившие проверку, и материально ответственные лица. Последние дают расписки, подтверждающие проверку имущества в присутствии материально ответственных лиц, а также то, что у них нет к проведенной проверке каких-либо претензий, а имущество принято на ответственное хранение.

Инвентаризационные описи и акты передаются в бухгалтерию организации, которая на основании данных бухгалтерского учета заполняет в описях и актах графы "По данным бухгалтерского учета".

До определения результатов инвентаризации бухгалтерия обязана тщательно проверить правильность всех подсчетов, приведенных в инвентаризационных описях и актах.

По результатам инвентаризации, выявившей отклонения фактических данных от данных бухгалтерского учета, бухгалтер формирует сличительные ведомости результатов инвентаризации по формам № ИНВ-18 "Сличительная ведомость результатов инвентаризации основных средств", № ИНВ-19 "Сличительная ведомость результатов инвентаризации товарно-материальных ценностей", а также формы сличительных ведомостей, разработанных организацией самостоятельно.

Суммы излишков и недостач указываются в сличительных ведомостях в соответствии с их оценкой в бухгалтерском учете.

При составлении сличительных ведомостей выявляются суммовые разницы, образовавшиеся в результате пересортицы материально-производственных запасов, и списываются потери в пределах норм естественной убыли.

Каждая сличительная ведомость подписывается работником бухгалтерии, который ее составил, и материально ответственным лицом, и оформляется в трех экземплярах (по одному экземпляру для бухгалтерии, рабочей инвентаризационной комиссии и материально ответственного лица).

Для оформления результатов инвентаризации допускается также применять единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Рабочая инвентаризационная комиссия анализирует полученные инвентаризационные документы и устанавливает причины выявленных излишков, недостач, пересортицы и порчи имущества. При необходимости рабочая инвентаризационная комиссия запрашивает и получает подробные письменные объяснения материально ответственных лиц и других работников организации.

По каждому факту недостачи имущества рабочая инвентаризационная комиссия (группа) устанавливает размер причиненного организации ущерба.

Размер ущерба при утрате или порче ценностей должен соответствовать фактическим потерям исходя из рыночных цен, но не ниже стоимости утраченного имущества по данным бухгалтерского учета (включая износ). Рыночная стоимость утраченных (испорченных) ценностей определяется на основе цен на данный или аналогичный вид активов, действующих на дату проведения инвентаризации.

Данные о ценах, действующих на дату инвентаризации, должны быть подтверждены документально. Для определения цен могут быть использованы следующие сведения:

о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств.

Результаты проведения инвентаризационных мероприятий отражаются в протоколе рабочей инвентаризационной комиссии. Он должен также содержать обоснованные предложения по урегулированию инвентаризационных разниц и исчерпывающие объяснения причин, по которым инвентаризационные разницы не отнесены на виновных лиц.

Протокол рабочей инвентаризационной комиссии с приложенными инвентаризационными документами (инвентаризационными описями, актами инвентаризации, сличительными ведомостями, объяснениями материально ответственных лиц и др.) передается на рассмотрение постоянной инвентаризационной комиссии организации.

Постоянная инвентаризационная комиссия принимает решение об утверждении протоколов рабочих инвентаризационных комиссий и согласовании результатов инвентаризации.

На основании утвержденных протоколов ответственный член постоянной инвентаризационной комиссии составляет ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26, которая утверждена Постановлением Госкомстата России от 27 марта 2000 г. N 26, или иной документ, отражающий результаты проведенной инвентаризации.

При выявлении нарушений порядка проведения инвентаризации протокол рабочей инвентаризационной комиссии отклоняется с одновременным поручением рабочей инвентаризационной комиссии провести дополнительные инвентаризационные мероприятия.

Подготовленный постоянной инвентаризационной комиссией проект приказа об утверждении результатов инвентаризации с приложенной ведомостью учета результатов, выявленных инвентаризацией, направляется на подпись руководителю организации. Он принимает окончательное решение об урегулировании выявленных инвентаризацией расхождений фактического наличия активов и обязательств и данных бухгалтерского учета (инвентаризационных разниц).

По окончании инвентаризации постоянная инвентаризационная комиссия брошюрует все инвентаризационные документы, которые хранятся в организации не менее пяти лет.

Результаты инвентаризации имущества и финансовых обязательств могут быть признаны недействительными по следующим основаниям:

если у материально ответственного лица при проведении инвентаризации отсутствовали вверенные ему материальные ценности;

при проведении инвентаризации отсутствовал хотя бы один член рабочей инвентаризационной комиссии (группы);

были обнаружены неоговоренные исправления в инвентаризационных описях;

инвентаризационные описи составлены с нарушением требований, предъявляемых к оформлению данных документов.

Если требуется уточнение результатов инвентаризации, проводятся контрольные мероприятия по проверке правильности результатов инвентаризации. Результаты контрольных проверок оформляются актом о контрольной проверке правильности проведения инвентаризации ценностей (форма № ИНВ-24), который регистрируется в журнале учета контрольных проверок правильности проведения инвентаризаций (форма № ИНВ-25).

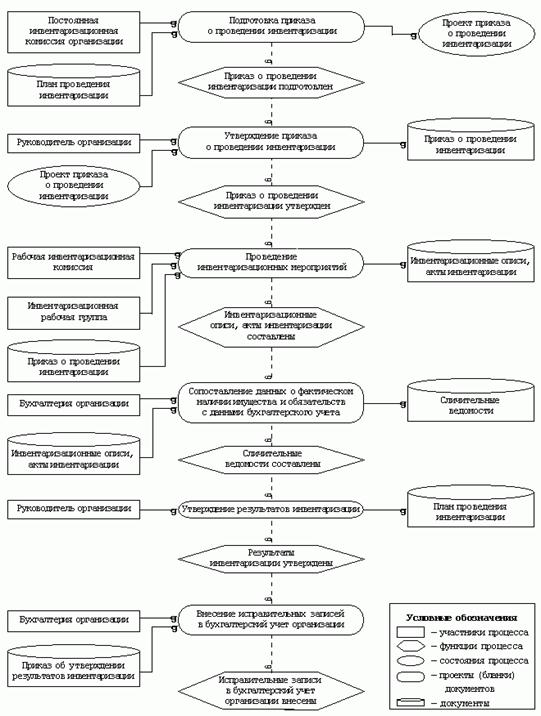

Общая схема документооборота в процессе проведения инвентаризации имущества и финансовых обязательств представлена на рисунке.

Урегулирование инвентаризационных разниц производится на основании приказа руководителя организации.

В соответствии с п. 5.5 Методических указаний по инвентаризации результаты инвентаризации отражаются в данных бухгалтерского учета того месяца, в котором она была завершена. Результаты инвентаризации могут отражаться в данных бухгалтерского учета на дату, по состоянию на которую проводилась инвентаризация.

Результаты инвентаризации перед составлением годовой бухгалтерской отчетности отражаются в годовой бухгалтерской отчетности.

После утверждения результатов инвентаризации постоянная инвентаризационная комиссия готовит и представляет на подпись руководителю организации приказ о привлечении виновных лиц к дисциплинарной и материальной ответственности.

При привлечении работников к материальной ответственности необходимо учитывать положения главы 39 Трудового кодекса Российской Федерации об условиях наступления материальной ответственности и обстоятельствах, исключающих материальную ответственность работника.

Сумма ущерба в размере, не превышающем среднего месячного заработка работника, взыскивается на основании распоряжения (приказа) руководителя организации, которое должно быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного ущерба (с даты утверждения результатов инвентаризации).

Обычно ущерб возмещается путем удержания сумм из заработной платы работника. По согласованию с администрацией организации в возмещение ущерба работник может передать организации равноценное имущество либо исправить поврежденное имущество. С разрешения администрации организации допускается также возмещение работником ущерба с рассрочкой платежа.

Если месячный срок с даты утверждения результатов инвентаризации истек или работник не согласен возмещать ущерб, сумма которого превышает его средний месячный заработок, сумма ущерба взыскивается в судебном порядке.

Полученные организацией постановления следственных органов и решения судебных органов передаются в бухгалтерию для взыскания с виновных лиц сумм установленного судом ущерба либо отнесения сумм ущерба на финансовые результаты (если виновные лица не установлены).

Рис. 30. Алгоритм проведения инвентаризации

Оформление результатов инвентаризации:

Дт 10,41,20,50,51 Кт 91-1-оприходованы излишки

Дт 94 Кт 10,50,51,41…-выявлена недостача материальных ценностей, денежных средств

Дт 20 Кт 94-списана недостача на затраты (естественная убыль)

Дт 73-2 Кт 94-списана недостача на виновника

Дт 91-2 Кт 94-списана недостача на расходы предприятия (виновных нет)

Контрольные вопросы:

- Дайте определению бухгалтерского документа, приведите классификацию документов.

- Дайте определение инвентаризации. Каково значение инвентаризации?

- Каков порядок проведения инвентаризации?

- Какие документы составляются в ходе проведения инвентаризации?

- Какими бухгалтерскими проводками оформляются результаты инвентаризации?

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 6246; Нарушение авторских прав?; Мы поможем в написании вашей работы!