КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ использования материальных ресурсов и состояния их запасов

|

|

|

|

Анализ структуры оборотных фондов. Анализ использования оборотных фондов в производстве. Эффективность использования материальных ресурсов.

Оборотные производственные доходы промышленных предприятий - часть средств производства (производственных доходов), вещественные элементы которых в процессе труда, в отличие от основных производственных доходов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Они играют свою потребительскую стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

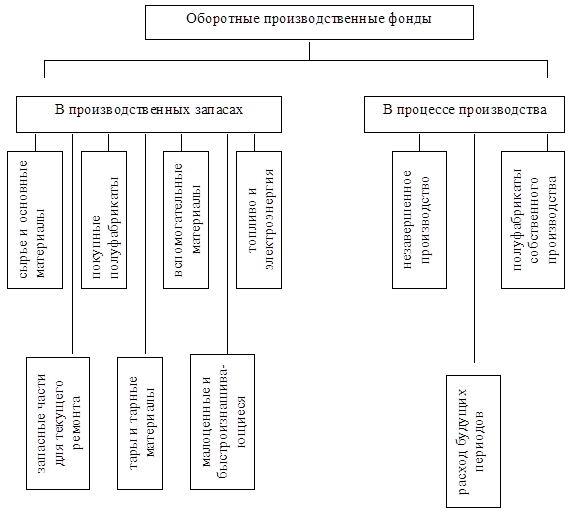

Рис. 4.9 - Структура оборотных производственных фондов

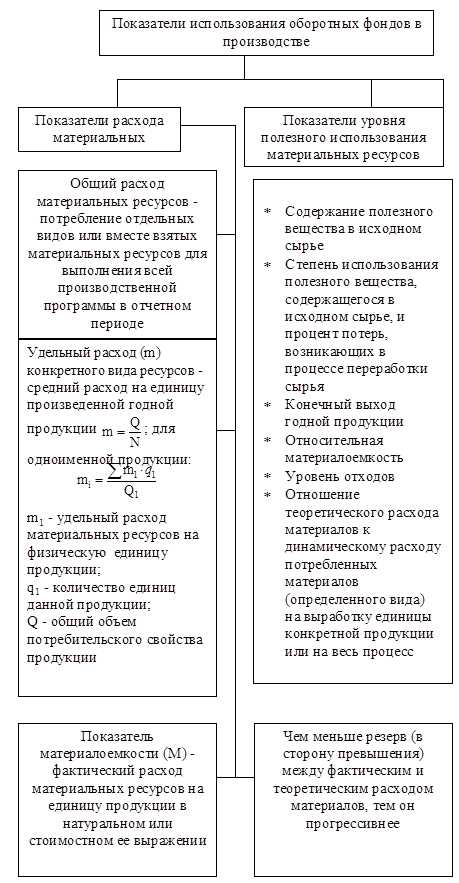

Рис. 4.10 - Показатели использования оборотных фондов в производстве

Соотношение между отдельными элементами производственных доходов (в %) или их составными частями называется структурой оборотных доходов.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, договора на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела МТС, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и др.

· Уровень обеспеченности предприятия сырьем и материалами определяется сравнением фактического количества заготовленного сырья с их плановой потребностью:

1. Анализ выполнения плана по срокам поставки материалов (ритмичности). Для оценки ритмичности: коэффициент ритмичности, коэффициент вариации.

2. Анализ стоимости складских запасов сырья и материалов (текущих, сезонных, страховых):

¨ Величина текущего запаса зависит от интервала поставки (в днях) и среднесуточного расхода i-го материала:

Зтек=Иинт×Рсут.

¨ Проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным.

¨ Проверка состояния запасов сырья и материалов для выявления излишних и ненужных. (При отсутствии движения материалов по карточкам складского учета в течение года их относят к категории неходовых.)

В завершении анализа уровня обеспеченности предприятия сырьем и материалами подсчитывают потери из-за:

- недопоставки материалов;

- плохого качества материалов;

- замены материалов;

- изменения цен на материалы;

- простоев в связи с нарушением графика поставки.

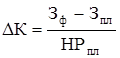

· Уменьшение объема производства продукции (ΔК) в связи с недопоставкой материалов определяется следующим образом: количество недопоставленных материалов i-го вида делится на норму их расхода на единицу продукции НРпл:

;

;

из-за низкого качества сырья и материалов, образуются сверхплановые расходы. Чтобы подсчитать, насколько за счет этого фактора уменьшится выход продукции, необходимо количество сверхплановых отходов i-го сырья или материала разделить на норму расхода его на единицу продукции.

При нарушении ассортимента поставляемых материалов предприятие может произвести доработку поступившего материала или найти ему замену. При доработке материала образуется его перерасход на единицу продукции, что приводит к увеличению сумм переменных затрат. Чтобы определить потери, необходимо перерасход материалов на единицу продукции в результате его доработки (подгонки) уменьшить на фактический выпуск продукции из этого материала и на его цену:

ΔЗ=(НР1 - НР0)×Кф×Ц.

Кроме того, будет дополнительный расход средств на оплату труда работникам за доработку материала:

Дзп=ЗПед×КМ.

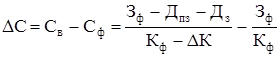

Чтобы комплексно оценить эффективность такой операции, нужно установить, как изменилась себестоимость единицы продукции, а соответственно и прибыль предприятия. Несмотря на дополнительные затраты, связанные с доработкой материала, себестоимость изделия могла снизиться из-за увеличения объема выпуска продукции и уменьшения в связи с этим постоянных затрат на единицу продукции:

, ,

|

где Сф, Св, - себестоимость изделия до и после проведения этого мероприятия соответственно;

Дпз - дополнительные переменные затраты, необходимые для обеспечения дополнительного выпуска продукции;

Дз - дополнительные затраты, связанные с доработкой сырья и материалов;

Кф - фактическое количество произведенной продукции;

ΔК - изменение количества продукции.

· При замене одного материала на другой, более дорогостоящий, возрастает и сумма затрат. Для определения ее необходимо количество замененного материала Кз умножить на разность в цене взаимозаменяемых материалов:

ΔЗ= Кз×(Цпз - Цдз).

· Аналогичная ситуация возникает при повышении поставщиком цен на сырье и материалы. Здесь необходимо оценить, что выгоднее предприятию:

а) увеличить переменные затраты в связи с применением более дорогих материалов, но за счет наращивания объемов получить дополнительную прибыль;

б) уменьшить объем производства этого вида продукции, если в результате использования дорогого сырья продукция окажется убыточной, искать новые, более дешевые рынки сырья или изменять структуру производства.

· Большие потери имеют место из-за неритмичной поставки сырья и материалов, в связи с чем предприятия простаивают и недополучают много продукции, а соответственно и прибыли. Для определения этих потерь необходимо количество человеко-часов простоя Кчп из-за отсутствия материалов умножить на плановую среднечасовую выработку продукции:

ΔТП=Кчп×ЧВпл;

ΔК= ΔТП: Ц.

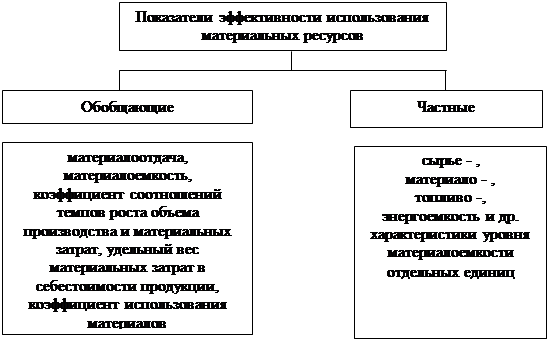

Рис. 4.11 – Показатели эффективности использования

материальных ресурсов

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.

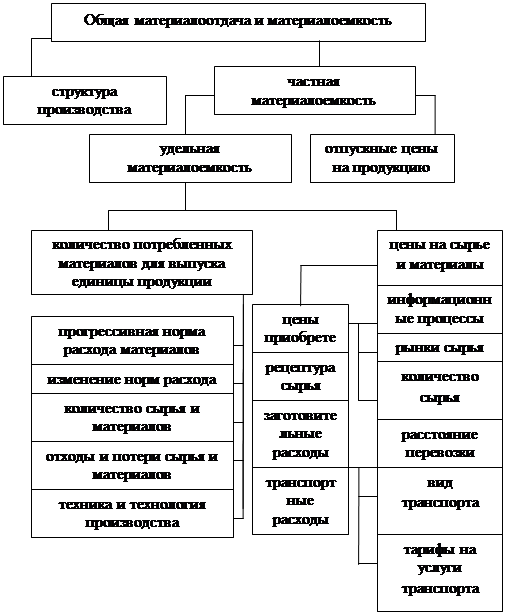

Для изучения влияния факторов на изменение общей, частной и удельной материалоемкости можно использовать и другой подход: по схеме, представленной на рис. 4.12.

Согласно схеме на рис. 4.12, в первую очередь нужно установить, как изменилась общая материалоемкость за счет структуры произведенной продукции УД и частной материалоемкости ЧМЕ:

МЕ=∑(УДi × ЧМЕi).

Для этого можно применить способ абсолютных разниц:

ΔМЕуд=∑(УДiф - УДiпл) × ЧМЕiпл;

ΔМЕчме=∑((ЧМЕiф - ЧМЕiпл) × УДiф).

|

Рис. 4.12 - Структурно-логическая схема показателей

материалоемкости

Частная материалоемкость продукции в свою очередь зависит от удельной материалоемкости УМЕ (стоимости израсходованных материалов на единицу продукции) и уровня отпускных цен на продукцию ЦПi, для расчета влияния которых используется способ цепной подстановки или интегральный метод:

ЧМi=УМЕi / ЦПi.

Удельная материалоемкость изделий (стоимость израсходованного сырья и материалов на производство единицы продукции) в свою очередь зависит от количества (массы) израсходованных материальных ресурсов на выпуск изделия УР и их стоимости ЦМ:

УМЕi=∑(УРi × ЦМi).

Для расчета влияния этих факторов можно использовать прием абсолютных разниц:

ΔУМЕур=∑(УРфi - УРплi) × ЦМплi;

ΔУМЕцм=∑(ЦМфi - ЦМплi) × УРфi.

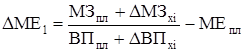

Расход материальных ресурсов на единицу продукции может измениться за счет количества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, изменения норм расхода, отходов и потерь и т.д. Стоимость сырья и материалов также зависит от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др. Влияние их на уровень материалоемкости можно определить как

ΔМЕxi = ΔМЗxi / ВПф,

где ΔМЕxi - абсолютный прирост материалоемкости за счет i-го фактора;

ΔМЗxi - абсолютный прирост материальных затрат за счет i-го фактора.

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет производится по формуле

. .

|

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения.

В процессе последующего анализа необходимо установить, как изменился выпуск продукции за счет всех этих факторов.

Влияние материальных ресурсов на объем производства продукции можно определить с разной степенью детализации. Факторами первого уровня является изменение суммы использованных материальных ресурсов и эффективности их использования:

ВП=МЗ × МО

или

ВП=МЗ: МЕ,

где МЗ - затраты материальных ресурсов на производство продукции;

МО - материалоотдача.

Для расчета влияния факторов на объем выпуска продукции по первой модели можно применять приемы цепных подстановок, абсолютных и относительных разниц, индексный и интегральный метод, а по второй модели - только прием цепной подстановки или интегральный метод.

Если известно, из-за чего изменилась материалоотдача (материалоемкость), то нетрудно подсчитать, как изменился выпуск продукции. Для этого необходимо приращение материалоотдачи за счет i-го фактора умножить на фактическую сумму материальных затрат. Изменение объема производства продукции за счет материалоемкости определяется с помощью приема цепных подстановок.

Более детальный анализ можно сделать по каждому виду материальных ресурсов. При этом используется следующая модель выпуска продукции:

, ,

|

где ВПi – выпуск продукции с i-го вида сырья;

Зi – количество заготовленного сырья i-го вида;

ΔОi – изменение переходящих остатков сырья;

ОТi - отходы сырья;

УРi - расход i-го сырья на единицу продукции.

Для расчета влияния этих факторов используется способ ценной постановки или абсолютных разниц.

По этой же модели можно рассчитать и резервы роста выпуска продукции за счет увеличения количества сырья, сокращения его отходов и расхода на единицу продукции.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 1055; Нарушение авторских прав?; Мы поможем в написании вашей работы!