КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности организации и методики текущего, оперативного и перспективного экономического анализа

|

|

|

|

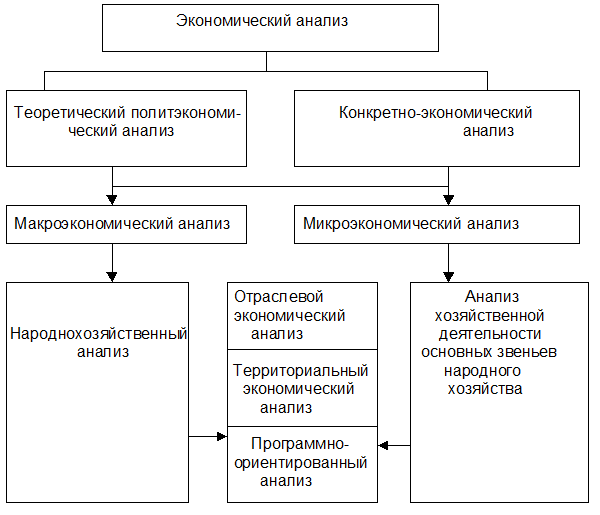

Классификация видов экономического анализа

В основе классификации видов экономического анализа лежит классификация функций управления, поскольку экономический анализ является необходимым элементом выполнения каждой функции управления экономикой. Общая схема экономического анализа представлена на рис. 3.3.

Развитая рыночная экономика рождает потребность в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. Внутренний управленческий анализ - составная часть управленческого учета, то есть информационно-аналитического обеспечения администрации, руководства предприятия. Внешний финансовый анализ - составная часть финансового учета, обслуживающего внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчетности.

Рис. 3.3 - Схема экономического анализа деятельности предприятия

Общие, главные функции экономического управления, или, как их иногда называют, основные функции экономической деятельности, можно определить так:

1. Информационное обеспечение управления (сбор, обработка, упорядочение информации об экономических явлениях и процессах).

2. Анализ (анализ хода и результатов экономической деятельности, оценка возможности совершенствования на основании научно обоснованных критериев).

3. Планирование (прогнозирование, перспективное и текущее планирование экономической системы).

4. Организация управления (организация эффективного функционирования тех или иных элементов хозяйственного механизма в целях оптимизации использования трудовых, материальных и денежных ресурсов экономической системы).

5. Контроль (контроль за ходом выполнения бизнес-планов и управленческих решений).

Первые две общие функции отражают как бы технологические этапы управления, которые сводятся к информационному и аналитическому обеспечению процесса принятия решений.

Само принятие решений осуществляется в виде функций управления, отражающих временные этапы управления: планирования, организации управления и контроля. Следовательно, экономический анализ и другие виды управленческой деятельности, отражающие первую функцию (бухгалтерский учет, статистика), являются такими функциями управления, которые имманентно присущи всем другим общим и специфическим функциям управления.

По содержанию процесса управления выделяют: перспективный (прогнозный, предварительный) анализ, оперативный анализ, текущий (ретроспективный) анализ по итогам деятельности за тот или иной период. Такая классификация экономического анализа соответствует содержанию основных функций, отражающих временные этапы управления:

1) этап предварительного управления (функция планирования);

2) этап оперативного управления (функция организации управления);

3) заключительный этап управления (функция контроля).

Все эти три вида анализа присутствуют в процессах управления хозяйственными объектами. Наибольшее развитие получил текущий анализ, особенно в первичных хозрасчетных звеньях.

В зависимости от характера объектов управления принята следующая классификация видов анализа, отражающих:

· отраслевую структуру;

· уровни общественного производства и управления. В промышленности, как правило, выделяют два плавных уровня управления: ведомство (высшее звено) и производственные объединения и предприятия (основное, первичное звено);

· стадии процесса расширенного воспроизводства - производства, обмена, распределения и потребления;

· составные элементы производства (трудовые и материальные ресурсы) и отдельные составные части производственных отношений (например, трудовые, финансовые, кредитные).

Виды экономического анализа классифицируют, кроме того, по:

- субъектам, то есть кто проводит анализ (руководство и экономические службы, собственники и органы хозяйственного управления, поставщики, покупатели, аудиторские фирмы, кредитные, финансовые органы);

- периодичности (периодический годовой, квартальный, месячный, декадный, каждодневный, сменный анализ и разовый, непериодический анализ);

- содержанию и полноте изучаемых вопросов (полный анализ всей хозяйственной деятельности, локальный анализ деятельности отдельных подразделений, тематический анализ отдельных вопросов экономики);

- методам изучения объекта (комплексный анализ, функционально-стоимостной, сравнительный, сплошной и выборочный, корреляционный анализ и так далее);

- степени механизации и автоматизации вычислительных работ (анализ в условиях электронной обработки данных с применением вычислительной техники).

Ø Текущий (ретроспективный) анализ чаще всего проводится по текущим планово-отчетным периодам работы. Он базируется на бухгалтерской и статистической отчетности и позволяет оценить работу предприятия за месяц, год нарастающим итогом.

Главная задача текущего анализа - объективная оценка результатов коммерческой деятельности, комплексное выявление неиспользованных резервов, мобилизация их для повышения экономической эффективности производства в будущих плановых периодах. Этот вид анализа имеет существенный недостаток - выявленные резервы означают потерянные возможности роста эффективности производства, поскольку относятся к прошлому периоду. В процессе анализа регистрируются хозяйственные ситуации, и результаты учитываются лишь в будущей работе, так как управляющая система получает информацию, как правило, поздно и восполнить недостатки, потерянные возможности уже нельзя. Поэтому для повышения действенности анализа ставится задача ускорить представление отчетности и ее аналитическую обработку.

Ø Оперативный анализ направлен на решение задач, которые стоят перед оперативным управлением хозяйственной системой.

Главная задача оперативного анализа - постоянный контроль рациональности функционирования хозяйственной системы, за выполнением плановых показателей, а также своевременное выявление и использование текущих внутрипроизводственных резервов с целью обеспечения выполнения и перевыполнения бизнес-плана.

Оперативный экономический анализ, в отличие от текущего, приближен во времени к моменту совершения хозяйственных операций. Он основывается на данных первичного учета (оперативно-технического, бухгалтерского и статистического) и непосредственного наблюдения за процессом производства.

Оперативный экономический анализ охватывает:

· определение отклонений от бизнес-плана по основным качественным п и количественным показателям работы предприятия в целом и его подразделений за смену, сутки, декады;

· оценку степени влияния различных факторов на отклонения от плана (норм) по этим показателям;

· выяснение конкретных причин действия отдельных факторов;

· осуществление мероприятий, направленных на устранение отрицательных факторов.

Ø Перспективный (прогнозный анализ) - анализ результатов хозяйственной деятельности с целью определения их возможных значений в будущем. Особенность перспективного анализа заключается в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущего, то есть перспективы развития.

Исходным пунктом перспективного анализа является признание факта преемственности, или определенной устойчивости, изменений экономических показателей от одного отчетного периода к другому, от предшествующего к настоящему, от настоящего к последующему.

Задачи перспективного анализа определяются его сущностью и местом в планировании и управлении. Важнейшими задачами являются: прогнозирование хозяйственной деятельности; научное обоснование перспективных планов; оценка ожидаемого выполнения планов. При составлении планов перспективный анализ выступает как основная форма предплановых исследований экономики предприятия, в ходе выполнения бизнес-планов - это инструмент предвидения и оценки ожидаемых результатов.

Современная экономическая прогностика насчитывает большое число разнообразных методов и приемов прогнозирования на базе динамических (или временных) рядов. Подбор наилучшей формулы для аналитической замены наблюдаемого ряда экономических показателей представляет собой определенную сложность и поэтому решается в несколько этапов.

На первом этапе строят график исходного динамического ряда и путем сравнения его с графиком известных функций отбирают наиболее подходящие.

На втором этапе, исходя из конкретных целей дальнейшего использования аналитической формулы, в задачу подбора вводят дополнительное ограничение по степени приближения, виду эмпирической функции, поведению ее графика вне заданного интервала наблюдения.

На третьем этапе вычисляют все известные параметры, входящие в аналитическую формулу, рассчитывают теоретически уровень ряда, а также показатели соответствия полученной формулы принятым ограничениям. Для определения неизвестных параметров формулы чаще всего используют способ наименьших квадратов.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 1680; Нарушение авторских прав?; Мы поможем в написании вашей работы!