КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономико-математические методы анализа хозяйственной деятельности предприятия и их применение при решении конкретных аналитических задач

|

|

|

|

Классификация методов и приемов анализа

Методы и приемы анализа и диагностики предприятия

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются:

1) использование системы показателей, всесторонне характеризующих хозяйственную деятельность;

2) изучение причин изменения этих показателей;

3) выявление и измерение взаимосвязи между ними;

4) использование полученных результатов в целях повышения социально-экономической эффективности.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов, которые можно условно подразделить на две группы:

· традиционные;

· математические.

К первой группе относятся такие способы и приемы, как использование абсолютных, относительных и средних величин; применение сравнения, группировки, индексного метода, метода цепных подстановок, балансового метода.

Ø Анализ тех или иных показателей, ситуаций начинается с использования абсолютных величин (объем производства, прибыли и т.д.); относительные величины незаменимы при анализе явлений динамики. В этом случае они исчисляются путем построения временного ряда, то есть они характеризуют изменение того или иного показателя, явления во времени (отношение, например, выпуска продукции за ряд лет к базисному периоду, принятому за 100).

Аналитичность относительных величин характеризует и показатели структурного порядка (например, удельный вес в валовой продукции готовых изделий основного назначения, вспомогательных изделий и незавершенного производства). Средние величины позволяют переходить от единичного к общему, от случайного к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям и так далее. В аналитических расчетах применяются различные формы средних - средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Ø Сравнение начинается с соотношения явлений, то есть с синтетического акта, посредством которого анализируются сравниваемые явления, выделяется в них общее и различное. Существует несколько форм сравнения: с планом, с прошлым, с лучшим, со средними данными.

Выявленные в результате сравнения отклонения являются объектом дальнейшего анализа. При этом устанавливаются обстоятельства, связанные с качеством самого планирования исходных показателей.

Ø Группировка позволяет изучить те или иные экономические явления в их взаимосвязи и взаимозависимости, выявить влияние наиболее существенных факторов, обнаружить те или иные закономерности и тенденции, свойственные этим явлениям и процессам. При этом наиболее широкое применение находят типологические, структурные и аналитические группировки. При этом объектами анализа могут выступать как сами предприятия, так и однотипные хозяйственные операции. Структурные группировки используются при изучении состава самих предприятий (по уровню механизации, производительности труда и так далее); а также структуры выпускаемой ими продукции. Состав и структура могут рассматриваться как в статике, так и в динамике.

При построении аналитических группировок из группы показателей одни рассматриваются в качестве факторов, влияющих на другие, а другие - как результат влияния первых.

В качестве информационной основы группировки служит или генеральная совокупность однотипных объектов, или же выборочная совокупность.

Ø Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятого в качестве базы. Индексным методом можно выявить влияние на изучаемый совокупный показатель различных факторов. Статистика называет несколько форм индексов, которые используются в аналитической работе (агрегатная, арифметическая, гармоническая и др.).

Ø Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие. Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом.

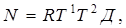

Пример 1. Требуется определить влияние на объем промышленной продукции трудовых факторов. Зависимость математически может быть выражена как

где  - объем выпуска продукции;

- объем выпуска продукции;

- среднесписочное число рабочих;

- среднесписочное число рабочих;

- среднее число дней, отработанных одним рабочим за год;

- среднее число дней, отработанных одним рабочим за год;

- среднее число часов, отработанных одним рабочим за день;

- среднее число часов, отработанных одним рабочим за день;

- средняя выработка продукции за один отработанный человеко-час.

- средняя выработка продукции за один отработанный человеко-час.

Следовательно, объем продукции равен произведению четырех перечисленных выше показателей. Для измерения каждого из них необходимо сделать пять расчетов. Исходные данные приведены в таблице 3.1.

Таблица 3.1 - Исходные данные, необходимые для определения влияния трудовых факторов

План производства перевыполнен на 351,4 (3155,8 - 2803,8) тысяч рублей. Для того чтобы определить, каким образом влияли на объем продукции различные факторы, сделаем соответствующие расчеты:

I. Все показатели плановые:

900×301×6,9×1×5=2803,8.

II. Среднесписочное число рабочих фактическое; остальные показатели плановые:

1000×301×6,9×1,5=3115,4.

III. Число рабочих и число отработанных дней фактические, остальные показатели плановые:

1000×290×6,9×1,5=3001,5.

IV. Число рабочих, дней и часов фактическое, выработка плановая:

1000×290×6,8×1,5=2958,0.

V. Все показатели фактические:

1000×290×6,8×1,6=3155,2 (т.р.)

Таким образом, отклонение фактического объема продукции от планового объема произошло за счет влияния следующих факторов:

1. За счет увеличения количества рабочих:

3115,4 – 2803,8 = +311,6 (т.р.)

2. За счет уменьшения числа отработанных дней:

3001,5 – 3115,4= -113,9 (т.р.)

3. За счет уменьшения средней продолжительности рабочего дня:

2958,0 – 3001,9= -43,5 (т.р.)

4. За счет повышения выработки:

3155,2 – 2958,0= +197,2.

Итого отклонение:

3155,2 – 2803,8=+351,4.

Следовательно, два фактора действовали положительно и два отрицательно.

Расчет показывает, что на предприятии были целодневные и внутрисменные простои, превышающие плановые показатели. Если бы предприятие не допустило рост неявок и внутрисменных простоев, то было бы выработано продукции больше на 157,4 (113,9+43,5).

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, т.к. ее произвольное изменение может привести к неправильным результатам. В практике анализа в первую очередь выявляется влияние количественных показателей, а потом - качественных. Так, если требуется определить степень влияния численности работников и производительности труда на размер выпуска продукции, то прежде устанавливают влияние количественного показателя - численности работников, а потом качественного - производительности труда. Прежде чем приступить к расчетам, необходимо, во-первых, выявить четкую взаимосвязь между изучаемыми показателями, во-вторых, разграничить количественные и качественные показатели, в-третьих, правильно определить последовательность подстановки в тех случаях, когда имеется несколько количественных и качественных показателей (основных и производных, первичных и вторичных).

Произвольное изменение последовательности подстановки меняет количественную весомость того или иного показателя. Чем значительнее отклонение фактических показателей от плановых, тем больше и различий в оценке факторов, исчисленных при разной последовательности подстановки.

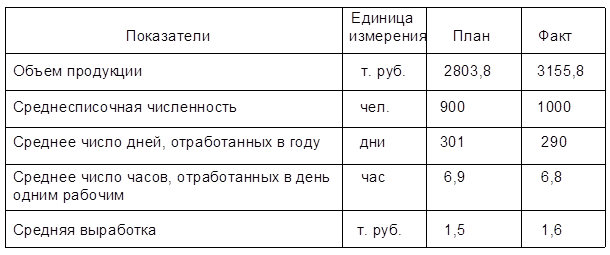

Покажем на примере. Допустим, что в калькуляции какого-либо изделия затраты на сырье составляют (табл. 3.2.):

Таблица 3.2

На сумму израсходованных материалов влияли два фактора: фактор норм и фактор цен. В соответствии с упрощенными правилами цепной подстановки здесь должен быть лишь один промежуточный расчет (поскольку плановые и отчетные показатели содержатся в условии).

Промежуточный расчет произведем с различной последовательностью:

1. В первую очередь подставляется фактическое значение количества:

25×5=125.

2. Во вторую очередь подставляется фактическое значение себестоимости:

4,5×30=135.

Находим влияние указанных факторов:

1. При первой последовательности подстановки:

фактор норм 125 - 150=25,

фактор цен 112,5 - 125= -25.

2. При второй последовательности подстановки:

фактор норм 112,5 - 135= -22,5

фактор цен 135 - 150= -15.

И в первом, и во втором случае мы получим одно и то же общее отклонение (-37,5), но весомость первого и второго факторов существенно изменилась.

Ø Балансовый метод широко используется в бухгалтерском учете, статистике и планировании, а также при анализе хозяйственной деятельности предприятия. Так например, с помощью этого метода анализируется использование рабочего времени, станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

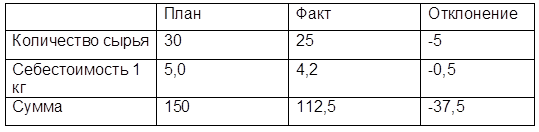

Широкое использование математических методов является важным направлением совершенствования экономического анализа. Примерная схема основных математических методов представлена на рис. 3.1.

Рис. 3.1 - Примерная схема экономико-математических

методов в анализе

Применение того или иного математического метода в экономическом анализе опирается на методологию экономико-математического моделирования хозяйственных процессов и научно обоснованную классификацию методов.

Большое значение имеет группировка методов балансовых и факторных. Балансовые методы - это методы анализа структуры, пропорций, соотношений. Некоторые из приемов балансового метода анализа приводились ранее. Но экономический анализ – это, прежде всего, факторный анализ. Под экономическим факторным анализом понимаются постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых, количественно измеримых факторов, оказывающих влияние на изменение результативного показателя.

Укрупненная схема классификации задач экономического факторного анализа приводится на рис. 3.2.

При прямом факторном анализе выявляются отдельные факторы, влияющие на изменение результативного показателя или процесса, устанавливаются формы детерминированной (функциональной) или стохастической зависимости между результативным показателем и определенным набором факторов и, наконец, выясняется роль отдельных факторов в изменении результативного экономического показателя.

Постановка задачи прямого факторного анализа распространяется на детерминированный и стохастический случай.

Примерами прямого, детерминированного, факторного анализа являются: анализ влияния производительности труда и численности работающих на объем производства; анализ влияния величины прибыли, стоимости основных производственных фондов и нормируемых оборотных средств на уровень рентабельности и т.д.

Если в случае прямого детерминированного анализа исходные данные имеются в форме конкретных чисел, то в случае прямого стохастического анализа заданы выборкой (временной или поперечной) и результаты такого анализа получаются с некоторой вероятностью (надежностью), которую следует оценить. Примером такого анализа является регрессионный анализ производительности труда и других экономических показателей.

Задачи обратного факторного анализа также могут быть детерминированными и стохастическими. Примерами могут являться задачи комплексной оценки производственно-хозяйственной деятельности, а также задачи математического программирования, в том числе и линейного. Примером такой задачи могут служить производственные функции, которыми устанавливаются зависимости между величиной выпуска продукции и затратами производственных факторов (первичных ресурсов).

Рис. 3.2 - Укрупненная схема классификации задач экономического

факторного анализа

Для детального исследования экономических показателей или процессов необходимо проводить не только одноступенчатый, но и цепной анализ: статистический (пространственный) и динамический (пространственный и во времени).

Пусть исследуется экономический показатель y;

- факторы, влияющие на этот показатель. В зависимости от цели исследования анализируется поведение показателя y одним из методов факторного анализа. Если - функции более первичных факторов, то для анализа надо объяснить поведение : для этого проводят дальнейшую детализацию:

- факторы, влияющие на этот показатель. В зависимости от цели исследования анализируется поведение показателя y одним из методов факторного анализа. Если - функции более первичных факторов, то для анализа надо объяснить поведение : для этого проводят дальнейшую детализацию:

………………….

Детализация факторов может быть продолжена и далее. Закончив ее, решают обратную задачу факторного анализа, синтезируя результаты исследования для характеристики результативного показателя y. Такой метод исследования называется цепным статистическим методом факторного анализа.

При применении цепного динамического анализа факторный анализ показателя проводится на различных интервалах дробления времени, на которых исследуется показатель. Экономический факторный анализ может быть направлен на выяснение действия факторов, формирующих результаты хозяйственной деятельности, по различным источникам пространственного или временного происхождения.

Анализ динамических (временных) рядов показателей хозяйственной деятельности, расщепление уровня ряда на его составляющие (основную линию развития – тренд; сезонную или периодическую составляющую; циклическую составляющую, связанную с воспроизводственными явлениями; случайную составляющую) - задача временного факторного анализа.

Классификация задач факторного анализа упорядочивает постановку многих экономических задач, позволяет выявить общие закономерности в их решении.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 1241; Нарушение авторских прав?; Мы поможем в написании вашей работы!