КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ прибыли от реализации продукции и услуг

|

|

|

|

В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от реализации продукции зависит от 4-х факторов 1-го уровня соподчиненности:

- объема реализации продукции (VPП);

- ее структуры (УДi);

- себестоимости (Сi);

- уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция убыточна, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот.

Себестоимость продукции и прибыль находятся в обратной зависимости.

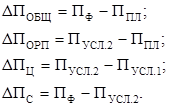

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок.

Изменение суммы прибыли за счет:

объема реализации продукции:

т.р.;

т.р.;

структуры товарной продукции:

т.р.;

т.р.;

средних цен реализации:

т.р.;

т.р.;

себестоимости реализованной продукции:

т.р.

т.р.

Итого:

DП=DПфп+DПстр+DПц+DПф=(-158)+536+3335+(-2317)=1396 т.р.

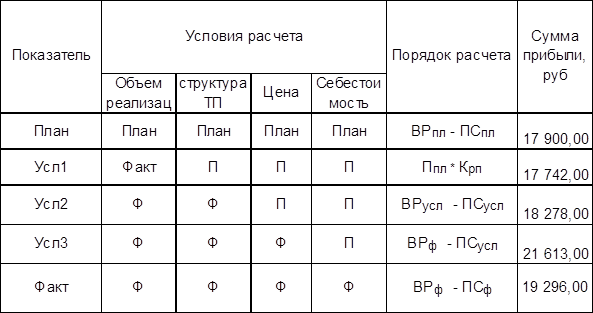

Таблица 6.2 - Расчет влияния факторов 1-го уровня на изменение суммы прибыли от реализации продукции

Таблица 6.2 - Расчет влияния факторов 1-го уровня на изменение суммы прибыли от реализации продукции

Влияние структурного фактора на изменение суммы прибыли можно рассчитать с помощью приема абсолютных разниц:

где Ппл - сумма прибыли на единицу продукции;

VPПобщ.ф - фактический объем реализованной продукции в условно-натуральном выражении;

УДплi – удельный вес i-го вида продукции в общем объеме реализации, %.

Если предприятие производит неоднородные виды продукции, тогда структура реализованной продукции определяется отношением каждого вида продукции в оценке по плановой себестоимости к общему объему реализации продукции в той же оценке. В этой ситуации для расчета влияния структурного фактора на изменение общей суммы прибыли используется модель:

где Riпл - плановая рентабельность i-х видов продукции (отношение суммы прибыли к полной себестоимости реализованной продукции).

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции - величину, которая зависит от трех факторов 1-го порядка:

- объема продажи продукции (VPПi);

- себестоимости (Ci);

- среднереализованных цен (Цi).

Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

П=VPПi×(Цi – Ci).

Методика расчета влияния факторов способом ценных подстановок:

Ппл =VPПпл×(Цпл –Cпл);

Пусл.i =VPПф ×(Цпл -Спл);

Пусл.2=VPПф×(Уф –Спл);

Пф=VPПф×(Уф –Сф);

Методика расчета влияния факторов способом абсолютных разниц:

Аналогичные расчеты проводятся по каждому виду продукции. После этого необходимо детально изучить причины изменения объема продаж, цены и себестоимости по каждому виду продукции.

|

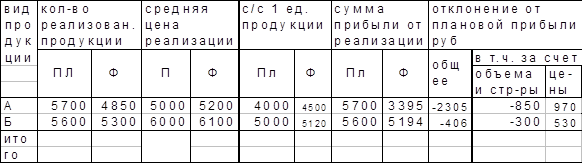

Таблица 6.3 - Факторный анализ прибыли от реализации отдельных видов продукции

Данные, приведенные в таблице 6.3 показывают, по каким видам продукции план по сумме прибыли перевыполнен, а по каким недовыполнен и какие факторы оказали положительное влияние, а какие – отрицательное и в какой степени. Затем детально изучаются причины изменения объема продаж, цены и себестоимости по каждому виду продукции.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 889; Нарушение авторских прав?; Мы поможем в написании вашей работы!