КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ себестоимости отдельных видов продукции. После общей оценки выполнения плана по уровню себестоимости в целом по предприятию следует проанализировать себестоимости отдельных видов продукции основных

|

|

|

|

После общей оценки выполнения плана по уровню себестоимости в целом по предприятию следует проанализировать себестоимости отдельных видов продукции основных ассортиментных групп.

Этапы анализа:

· Изучение уровня и динамики себестоимости отдельных видов продукции: расчет базисных и цепных темпов роста, построение графиков.

· Изучение причин роста себестоимости продукции -

выявление объективных и субъективных причин.

выявление объективных и субъективных причин.

Для изучения влияния этих факторов на уровне себестоимости продукции могут быть использованы способы корреляционного анализа, параллельных и динамических рядов, а при функциональных зависимостях – способы детерминированного факторного анализа.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

|

,

,

где а – абсолютная сумма постоянных расходов;

b – ставка переменных расходов на единицу производства;

х – объем производства продукции (услуг).

· После расчета влияния факторов первого порядка на изменение себестоимости отдельных видов продукции необходимо изучить причины изменения себестоимости по основным статьям затрат. Постатейный анализ затрат делается по каждому виду продукции с последующим выявлением причин перерасхода или экономии средств по каждой статье дохода.

|

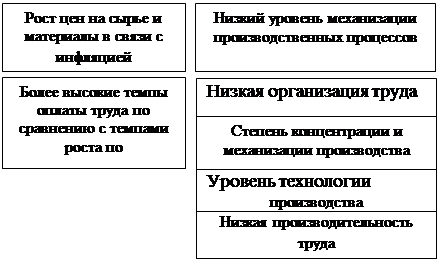

Рис. 5.8 - Анализ прямых трудовых затрат

После анализа суммы зарплаты в целом по предприятию необходимо изучить использование средств на оплату труда на производство отдельных видов продукции. Для этого фактическую сумму средств на оплату труда по каждому виду продукции сравнивают с плановой и выясняют причины перерасхода и экономии.

Факторная модель суммы зарплат на производство i-го вида продукции будет иметь следующий вид:

где S – объем производства;

У – производительность;

УТЕ – затраты чел.-часов на единицу продукции;

ОТ – уровень оплаты труда за 1 час.

Следующий этап предусматривает изучение факторов изменения трудоемкости и уровня оплаты труда (методика анализа подробно рассмотрена в теме «Анализ трудовых ресурсов»).

Для расчета их влияния на изменение зарплаты можно воспользоваться следующей формулой:

|

где DЗП ед – изменение зарплаты на единицу продукции за счет i-того фактора;

ЗП пл – плановая сумма зарплаты на производство i-того вида продукции;

DЗП xi – изменение суммы зарплаты за счет i-того фактора;

VВП пл – плановый объем производства i-того вида продукции;

DVВП xi – изменение выпуска продукции за счет i-того фактора.

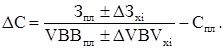

Если исследуемый фактор одновременно влияет и на сумму затрат и на объем производства продукции, то степень его влияния на себестоимость продукции лучше всего определить по формуле:

|

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 652; Нарушение авторских прав?; Мы поможем в написании вашей работы!