КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ состава и динамики прибыли

|

|

|

|

Формирование финансовых результатов и задачи анализа

Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

· Прибыль – часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения, который непосредственно получают предприятия.

Задачи анализа:

1. Систематический контроль за выполнением планов реализации продукции и получением прибыли.

2. Определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты.

3. Выявление резервов увеличения объема реализации продукции и суммы прибыли.

4. Оценка работы предприятия по использованию возможностей увеличения объема прибыли, реализации продукции и рентабельности.

5. Разработка мероприятий по использованию выявленных резервов.

Основные источники информации:

накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету 47, 47, 48 и 80, финансовой отчетности ф.2 «Отчет о прибылях и убытках», ф. 5-ф «Краткий отчет о финансовых результатах», а также соответствующие таблицы экономического и социального развития предприятия.

В анализе используются следующие показатели прибыли:

- балансовая прибыль (включает финансовые результаты от реализации продукции, или прочей реализации, доходы и расходы от внереализационных операций);

- налогооблагаемая прибыль (разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход) (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством;

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации;

- финансовые результаты от внереализационных операций;

- чистая прибыль (которая остается у предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды).

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

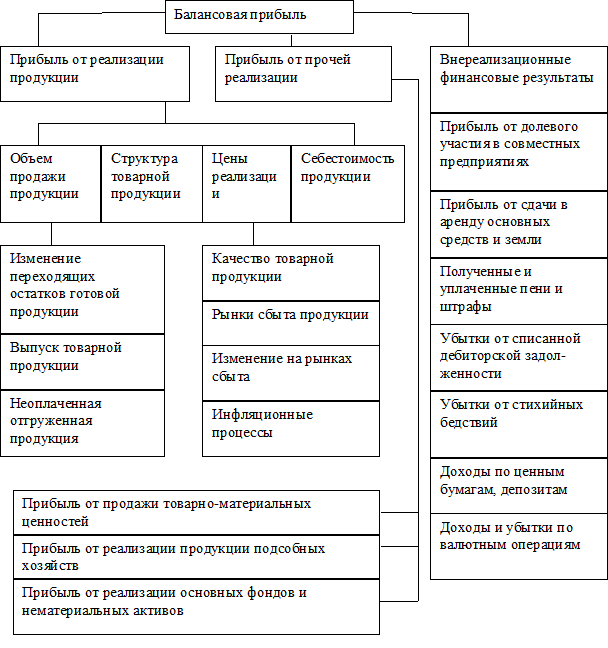

Рис. 6.1 - Блок-схема факторного анализа прибыли

Таблица 6.1

Анализ балансовой прибыли проводится путем горизонтального и вертикального анализа.

Более глубокий анализ предполагает исследование состава каждого элемента валовой прибыли и факторов, повлиявших на нее (см. рис. 6.7).

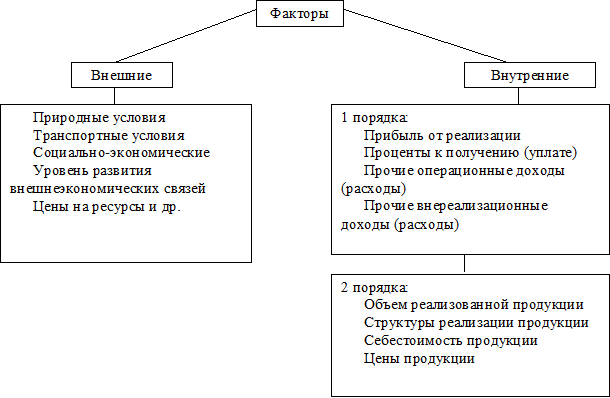

Рис. 6.2

Кроме приведенных на схеме рис. 6.2, к внутренним факторам относятся факторы, связанные с нарушением хозяйственной дисциплины: неправильное установление цен, нарушение условий труда и качества продукции, ведущие к экономическим санкциям.

При разработке мероприятий по дальнейшему увеличению прибыли принимают во внимание не только результаты анализа, но и такие элементы учетной политики, как:

· Своевременное списание безнадежных долгов.

· Использование метода ЛИФО в оценке запасов.

· Формирование нормативов износа нематериальных активов самим предприятием.

· Снижение налогов за счет использования льготного налогообложения.

· Оптимизация издержек производства.

· Направление дивидендов акционеров на развитие предприятия.

· Эффективная ценовая политика и др.

|

|

|

|

|

Дата добавления: 2014-12-26; Просмотров: 781; Нарушение авторских прав?; Мы поможем в написании вашей работы!