КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

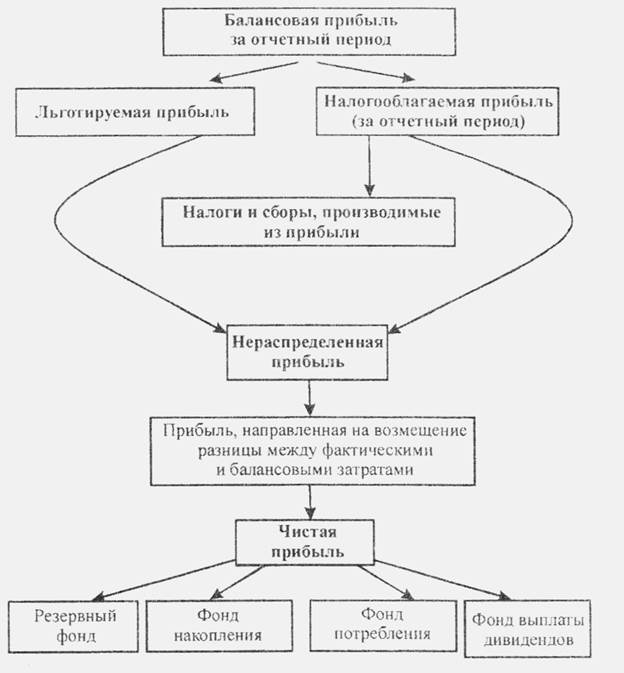

Управление процессом распределения прибыли

|

|

|

|

При неизменной цене чем меньше затраты, тем больше прибыль.

Внедрение системы и обучение персонала.

Поэтому менеджерское воздействие должно направляться на снижение затрат (себестоимости) на производство продукции и оказание услуг и, в первую очередь, за счет:

-экономного расходования и эффективного использования имеющихся средств;

-приобретения для производственного процесса по приемлемым ценам сырья, материалов, полуфабрикатов, машин, оборудования, оснастки и пр.;

-снижения энерго- и материалоемкости выпускаемой продукции;

-применения современных технологий и высокопроизводительных машин, агрегатов, станочного парка;

-хорошей организации производства и труда.

- рационального использования производственных мощностей и площадей, рабочей силы и рабочего времени.

Третий фактор увеличения прибыли (объединенный) – это:

- рост объемов производства и реализации продукции (чем больше объем производства, тем больше масса прибыли);

- продажа излишнего оборудования и другого имущества или сдача его в аренду;

- диверсификация производства;

- расширение рынка продаж и др.

Источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальность продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

Прибыль предприятия распределяется между государством, собственниками предприятия (дивиденды по акциям) и самим предприятием.

При распределении прибыли осуществляется первоочередное выполнение обязательств перед бюджетом

В процессе распределения балансовая прибыль вначале уменьшается на суммы доходов, которые являются самостоятельным объектом налогообложения:

-доходы от долевого участия в деятельности других предприятий;

-дивиденды и проценты, полученные по акциям, облигациям, принадлежащим данному предприятию;

-доходы от сдачи имущества в аренду и др.

Оставшаяся после вышеперечисленных вычетов прибыль называется налогооблагаемой прибылью. Из нее уплачиваются в республиканский и местные бюджеты налоги и сборы, в первую очередь, налог на недвижимость и налог на прибыль. Прибыль организаций облагается налогом по ставке 24%.

Из прибыли, остающейся в распоряжении предприятия, уплачиваются:

1) сборы с пользователей;

2) целевые сборы;

3) налог за использование природных ресурсов (экологический налог);

4) плата за размещение отходов;

5) платежи в бюджет, уплачиваемые республиканскими и коммунальными унитарными предприятиями.

Государство через налоговые инспекции контролирует правильность начисления налоговых отчислений и используемых предприятием налоговых льгот.

После уплаты налогов у предприятия остается нераспределенная прибыль, находящаяся в полном распоряжении предприятия и являющаяся объектом распределения и использования. В первую очередь из этой прибыли возмещается разница между фактическими и балансовыми затратами. Оставшаяся часть распределяется между собственниками и самим предприятием. Направления распределения прибыли отмечены на рис. 4.

Порядок распределения и использования прибыли на предприятии отражается в его уставе и определяется положением, которое разрабатывается финансовой службой и утверждается руководством предприятия.

Рис. 4. Основные направления распределения прибыли

В соответствии с уставом или решением распорядительного органа на предприятии создаются фонды:

1. Накопления - используется на финансирование:

- развития производства;

-научно-исследовательских и проектно-конструкторских работ;

-разработки и освоения новых видов продукции;

-техническое перевооружение и реконструкцию действующего производства;

-погашение долгосрочных ссуд, уплату процентов и налогов по ним;

-прироста оборотных средств.

2. Потребления - используется на социальное развитие и социальные нужды. За счет фонда потребления финансируются:

-расходы по эксплуатации объектов социально-бытового назначения;

-строительство объектов непроизводственного назначения;

-проведение оздоровительных и культурно-массовых мероприятий;

-выплата премий, оказание материальной помощи.

3. Резервный - включает резервы, созданные в соответствии с законодательством Республики Беларусь и учредительными документами.

Резервы направляются на:

- покрытие убытков;

-погашение задолженности по взносам в уставный фонд;

-погашение облигаций акционерного общества и выкуп его акций в случае отсутствия иных средств.

Резервный фонд может быть использован на расширение производства и социальное развитие, разработку и внедрение новой техники, прирост собственных оборотных средств.

Предприятие применяет оптимальное соотношение между фондами потребления и накопления. Чаще это 40 на 60.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 455; Нарушение авторских прав?; Мы поможем в написании вашей работы!