КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Исчисление прибыли

|

|

|

|

Прибыль как экономическая категория. Состав балансовой прибыли предприятия.

В финансовом менеджменте при рассмотрении вопросов управления прибылью предприятия используются следующие понятия: бухгалтерская прибыль, прибыль от реализации продукции, балансовая прибыль за отчетный период, валовая, налогооблагаемая, льготируемая, нераспределенная, чистая и экономическая прибыль предприятия.

Бухгалтерская прибыль - прибыль, рассчитанная в соответствии с общепринятыми принципами бухгалтерского учета. Представляет собой разницу между выручкой от реализации и расходами за отчетный период, как правило, не совпадает с величиной налогооблагаемой прибыли.

Изучение всех аспектов, связанных с прибылью, привело к пониманию того, что прибыль, исчисленная в бухгалтерском учете, не отражает в полной мере действительного результата хозяйственной деятельности. Это способствовало разграничению понятий бухгалтерской и экономической прибыли. Первая - результат реализации товаров и услуг, вторая - результат «работы» капитала. Взаимосвязь между бухгалтерской и экономической прибылью можно выразить следующей формулой:

Экономическая прибыль = Бухгалтерская прибыль + Внереализационные изменения стоимости (оценки) активов в течение отчетного периода - Внереализационные изменения стоимости (оценки) активов в предыдущие (прошлые) отчетные периоды + Внереализационные изменения стоимости (оценки) активов в будущие (предстоящие) отчетные периоды.

«Облагаемая налогом прибыль исчисляется исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям».

Льготируемая прибыль - облагаемая налогом прибыль, уменьшенная на сумму льгот.

Прибыль от реализации продукции. Факторами роста являются:

-рост реализационной цены;

-объемов производства и реализации продукции;

-снижение себестоимости;

-повышение производительности труда;

-улучшение качества и ассортиментного состава продукции;

-повышение эффективности использования производственных фондов;

-внедрение инноваций, научно-технических разработок.

Балансовая прибыль. Кроме производственной и коммерческой деятельности, предприятие может осуществлять инвестиционную и финансовую деятельность, результаты которых отражаются в показателе балансовой прибыли за отчетный период.

На величину балансовой прибыли влияют факторы, зависящие и не зависящие от деятельности предприятия, например: изменения государственных регулируемых цен на реализуемую продукцию; влияние природных, транспортных и технических условий на производство и реализацию продукции; изменения законодательства в области порядка формирования балансовой прибыли.

В состав балансовой прибыли за отчетный период включаются:

1) прибыль от реализации продукции (товаров, работ, услуг) — определяется вычитанием из суммы выручки (В) от реализации продукции, товаров, работ, услуг (за минусом НДС, акцизов и иных аналогичных обязательных платежей) себестоимости реализованных товаров, продукции, работ, услуг (С), управленческих расходов (У) и расходов на реализацию (Р):

Пр = В-С-У-Р;

2) прибыль от операционных доходов и расходов (Доходы от операций с имуществом - Расходы от операций с имуществом + Доходы от финансовых операций - Расходы от финансовых операций + Прочие операционные доходы - Прочие операционные расходы);

3) прибыль от внереализационных доходов и расходов (Внереализационные доходы - Внереализационные расходы). Результаты внереализационных операций определяются в соответствии с п. 56 Инструкции о порядке формирования показателей бухгалтерской отчетности. Эти результаты непосредственно не связаны с производством и реализацией продукции, в частности, это суммы полученных и уплаченных финансовых санкций (штрафы, пени, неустойки и др.), непредвиденные поступления от списания долгов, потери от стихийных бедствий и др.

Валовая прибыль ( доход) определяется как разница между выручкой от реализации и себестоимостью реализованных товаров, продукции, работ, услуг.

Нераспределенная прибыль определяется как разница между балансовой прибылью за отчетный период и налогами, сборами, платежами и расходами, производимыми из прибыли (налог на прибыль (доход), налог на недвижимость, транспортный сбор и др.).

Основные показатели прибыли отражаются в форме № 2 «Отчет о прибылях и убытках», предназначенной для промежуточной и годовой бухгалтерской отчетности. Следует отметить, что в форме № 2 балансовая прибыль показывается как «прибыль за отчетный период», поскольку в отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах формируются нарастающим итогом с начала года до отчетной даты. Причем по строке 160 «Итого прибыль (убыток) за отчетный период» показывается прибыль организации с учетом нормирования отдельных видов расходов, включаемых в себестоимость продукции, работ, услуг, операционных и внереализационных расходов.

***

Ключевыми элементами анализа соотношения «затраты - объем-прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальный доход - это разница между выручкой предприятия от реализации продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) - это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам, т. е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж - это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности - это процентное отклонение фактической выручки от реализации продукции (работ, услуг) от пороговой выручки (порога рентабельности).

Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные - изменяются с ростом (снижением) объема выпуска и продаж. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как величина и норма маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за реализованную продукцию вычитают все переменные затраты, т. е. все прямые расходы и часть накладных расходов (общепроизводственные расходы), зависящих от объема производства и относящихся к категории переменных затрат.

При втором способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

***

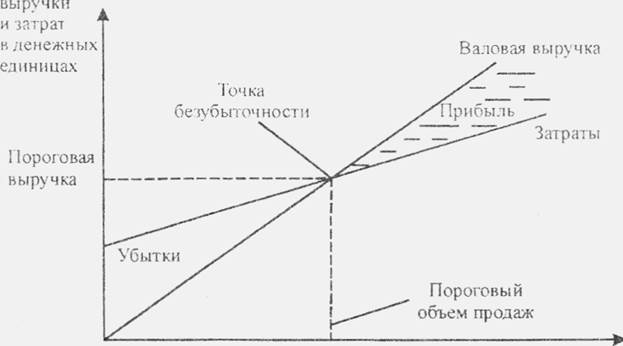

Анализ соотношения «затраты - объем - прибыль», как уже отмечалось выше, на практике называют анализом точки безубыточности, эту точку - критической, мертвой или точкой равновесия. Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты - объем - прибыль». Последовательность построения графика заключается в следующем:

- наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

- выбираем какую-либо точку на оси абсцисс, т. е. задаем величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

- вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике - это точка пересечения прямых, построенных по значению затрат и выручки. Изображенная на рис. 3 точка безубыточности - это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли показан штрихами. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше - получает прибыль. На рис. 3 представлен линейный график безубыточности в краткосрочном периоде. Следует отметить, что при анализе безубыточности приняты следующие допущения:

- все другие переменные, кроме объема реализации, остаются неизменными;

- используется один вид продукции или постоянная номенклатура реализованных видов продукции;

- прибыль рассчитывается по переменным затратам;

- совокупные затраты и совокупный доход являются линейной функцией объема производства;

- анализируется только допустимый диапазон объемов производства;

- затраты можно точно разделить на постоянные и переменные элементы.

В условиях несовершенных рынков, при наличии эффектов масштаба производства, недоступности и асимметричности информации и др. этот график (рис. 3) будет иметь иной вид.

Общая сумма

Объем продаж в натуральных единицах

Рис. 3. Определение точки безубыточности (порога рентабельности) (линейный график безубыточности в краткосрочном периоде)

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле

В – 3пер - 3пост =П,

где В - выручка от реализации продукции; Зпер - сумма переменных затрат; Зпост - сумма постоянных затрат; П - прибыль от реализации продукции.

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Ц х q) - (3пер.ед х q) – 3пост = П,

где Ц - цена за единицу продукции; q - количество реализованных единиц продукции; Зпер ед - переменные затраты на единицу продукции.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента - в сторону низкорентабельной или высокорентабельной продукции.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

ТБ = 3пост / Нм.д.,

где ТБ - точка безубыточности; Нмд - норма маржинального дохода (коэффициент валовой маржи, т. е. отношение валовой маржи к выручке от реализации).

Чтобы найти точку безубыточности (порог рентабельности), необходимо ответить на вопрос: до какого уровня должна упасть выручка предприятия, чтобы прибыль стала нулевой? Нельзя просто сложить переменные и постоянные затраты, так как при снижении выручки переменные затраты также снизятся.

Маржинальный запас прочности (запас финансовой прочности) — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

МЗП = (В-Вп)/В х 100%,

где МЗП - маржинальный запас прочности, %; Вп - пороговая выручка.

Производственный леверидж (leverage в дословном переводе - рычаг) - это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определять точку безубыточной деятельности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный леверидж определяется с помощью следующей формулы:

ЭПЛ = МД/П,

или ЭПЛ = (3пост + П) / П = 1 + (3пост / П),

где ЭПЛ - эффект производственного левериджа; МД - маржинальный доход (валовая маржа).

Рассчитанное значение эффекта производственного левериджа в дальнейшем применяется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

ЭПЛ = Δп / Δв,

где ΔП - изменение прибыли от реализации, %; ΔВ - изменение выручки от реализации, %.

П ример расчета точки безубыточности, запаса финансовой прочности и эффекта производственного левериджа предприятия приведен в табл. 11.

Таблица 1 1

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 596; Нарушение авторских прав?; Мы поможем в написании вашей работы!