КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методология анализа отчета о финансовых результатах

|

|

|

|

Цель анализа отчета о прибылях и анализа прибыльности - оценить способность организации приносить доход на вложенные в текущую деятельность средства. Анализ прибыльности выполняется на основании отчета о прибылях и убытках, переведенного из нарастающего итога в отчет за интервал.

Анализ прибыльности необходимо начинать с характеристики общих результатов деятельности, и, далее - отдельных направлений деятельности компании. Также важной является динамика изменения доходности в течение анализируемого периода. Необходимо определить, под влиянием каких основных причин изменялись объемы получаемой прибыли в течение анализируемого периода. Например, это может быть изменение выручки от реализации, изменение уровня переменных или постоянных затрат, прочих операционных и внереализационных доходов (расходов)[11].

В свою очередь, изменение выручки от реализации может быть связано с изменением номенклатуры реализуемой продукции (реализуется продукция, имеющая различный уровень спроса на рынке), изменениями в работе маркетинговых служб, изменением цен на реализуемую продукцию и т.д. Величина переменных затрат может меняться вследствие изменений номенклатуры реализуемой продукции (разный уровень затрат на производство различных изделий), изменений цен на закупаемые сырье и материалы.

Постоянные затраты могут варьироваться в результате изменения цен на постоянную составляющую затрат, в результате ввода новых фондов, изменения технологии производства продукции и т.п.

С точки зрения устойчивости организации в перспективе целесообразно, чтобы основная часть доходов формировалась за счет основной деятельности, но не за счет прочих операций, носящих случайный характер (прочие операционные и внереализационные доходы). Если результаты деятельности организации во многом определяются величинами прочих операционных и внереализационных доходов и расходов, необходим их подробный анализ и контроль. Для анализа прочей операционной и внереализационной деятельности недостаточно информации баланса и формы №2, необходимы данные аналитического учета.

|

|

|

При анализе прибыльности отдельно рассматриваются и сравниваются между собой результаты основной деятельности, прочих операций и деятельности компании в целом.

Рассматривая основную деятельность, рекомендуется особое внимание уделять маржинальной прибыли. Наличие и рост маржинальной прибыли является положительной характеристикой деятельности компании. Положительная маржинальная прибыль свидетельствует о потенциальной возможности компании получать прибыль от реализации продукции – то есть о наличии резерва покрытия накладных расходов и получения прибыли[12].

Для общей характеристики ценовой политики организации рассчитывается ценовой коэффициент, называемый также нормой маржинальной прибыли. Ценовой коэффициент определяется как отношение маржинальной прибыли к выручке от реализации и характеризует соотношение цен на реализуемую продукцию и потребляемые в процессе производства ресурсы переменного характера. Динамика ценового коэффициента отражает, насколько темп роста цен на реализуемую продукцию отличается от темпа роста цен, устанавливаемых поставщиками ресурсов[13].

(1.1)

(1.1)

Значение ценового коэффициента не зависит от объема производства и реализации и определяется уровнем цен на реализуемую продукцию и переменную составляющую затрат. Это можно подтвердить, записав формулу ценового коэффициента для однономенклатурного производства.

При однономенклатурном производстве выручка от реализации определяется как произведение цены единицы реализуемой продукции и объема реализации. Переменные затраты представляют собой произведение удельных переменных затрат (переменных затрат на единицу продукции) и объема реализации. Объем реализации присутствует в расчетах числителя и знаменателя формулы и может быть сокращен. Полученное выражение подтверждает, что при прочих равных условиях с изменением объема производства ценовой коэффициент остается неизменным.

|

|

|

| Ценовой коэф-т |

| ПеремЗатр |

| ВР |

| = 1 - |

| ВР - ПеремЗатр |

| ВР |

| = |

| = 1 - |

| V реал * ПеремЗатр (ед) |

| V реал * Цена реал (ед) |

где ВР - выручка от реализации за период, ден. ед.;

ПеремЗатр - общая величина переменных затрат, ден. ед.;

V реал -объем реализации продукции в натуральном выражении, ед.;

ПеремЗатр (ед)- переменные затраты на единицу продукции (удельные переменные затраты), ден. ед.;

Цена реал (ед) - цена реализации единицы продукции, ден. ед.

Величина ценового коэффициента определяется следующими факторами:

- цена на реализуемую продукцию,

- цены на сырье, материалы и прочие элементы переменных затрат («стоимость» переменных затрат),

- номенклатура реализуемой продукции (что в конечном итоге также выражается в изменении соотношений цен реализации и переменных затрат на производство продукции),

- изменение технологии производства продукции (что в конечном итоге также выражается в изменении соотношений цен реализации и переменных затрат на производство продукции),

Общая положительная величина маржинальной прибыли не гарантирует, что каждый из видов продукции является потенциально прибыльным - имеет положительную маржинальную прибыль. Для выявления потенциально прибыльной продукции и продукции, имеющей отрицательную маржинальную прибыль, необходим номенклатурный анализ – рассчитать ценовые коэффициенты по основным видам производимой продукции[14].

| Ценовой коэффициент по изделию i |

| Маржинальная прибыль (i)) |

| Выручка от реализации (i)) |

| = |

| Цена реал (i) - Перем Затр (i) |

| Цена реал (i) |

| = |

| , % |

|

|

|

При анализе результатов маржинального анализа продукции необходимо иметь в виду, что с точки зрения максимизации прибыли целесообразно

- реализовывать (не просто производить, а именно реализовывать) продукцию, имеющую максимальный ценовой коэффициент;

- минимизировать объем реализации продукции, имеющей отрицательный ценовой коэффициент (отрицательную маржинальную прибыль)[15].

Наличие отрицательной маржинальной прибыли - крайне негативная ситуация, при которой выручка от реализации продукции (работ, услуг) не покрывает даже переменных затрат на ее производство. При отрицательной маржинальной прибыли обязательное условие улучшения финансового состояния компании - оптимизация ценовой и номенклатурной политики. Временное поддержание ликвидности убыточных предприятий возможно при соблюдении трех основных условий:

- наличии накопленного капитала (сокращается при убытках);

- возможности кредитования (привлечение кредитов, увеличение текущих пассивов);

- поддержание приемлемой оборачиваемости текущих активов[16].

Однако, необходимо помнить, что устойчивость организации в долгосрочной перспективе определяется именно прибыльностью. Высокая оборачиваемость является временным рычагом поддержания организации «на плаву» (ограничением «поддержания на плаву» в данном случае являются сбои в поступлении средств или исчерпание возможности увеличения текущих пассивов). При снижении оборачиваемости убыточное предприятие более других подвержено риску банкротства.

Для оценки прибыльности основной деятельности используются следующие показатели:

Прибыльность переменных затрат - показатель, позволяющий оценить, насколько изменится прибыль от основной деятельности при изменении переменных затрат на 1 денежную единицу.

(1.2)

(1.2)

Прибыльность переменных затрат позволяет сориентироваться в вопросе, какое из направлений вложения средств несет в себе большую потенциальную доходность - основная деятельность или какие-либо прочие направления (например, депозитные вклады). Нередко прибыльность переменных затрат, превышающая доходность прочих возможных направлений вложения капитала, акцентирует внимание руководства на оптимизации основной деятельности.

|

|

|

Прибыльность постоянных затрат иллюстрирует степень отдаления предприятия от точки безубыточности[17].

(1.3)

(1.3)

Прибыльность всех затрат показывает, сколько прибыли от основной деятельности приходится на 1 денежную единицу общих текущих затрат.

(1.4)

(1.4)

где Всего затраты на реализ. продукцию – сумма себестоимости реализованной продукции, управленческих и коммерческих расходов по данным отчета о прибылях и убытках или, что то же самое, сумма переменных и постоянных затрат.

Прибыльность продаж показывает долю прибыли от основной деятельности в выручке от реализации (без НДС).

(1.5)

(1.5)

Прибыльность всей деятельности отражает долю чистой прибыли в общих результатах деятельности предприятия.

(1.6)

(1.6)

где Прочие доходы - общая величина прочих операционных и внереализационных доходов за интервал планирования.

Встречается подход, при котором прибыльность всех продаж определяется как отношение чистой прибыли к выручке от реализации, то есть в расчетах не участвует величина прочих операционных и внереализационных доходов.

Одним из важных показателей, используемых в экономическом анализе, является маржинальная прибыль. Этот расчетный показатель представляет собой разность между суммой выручки от реализации продукции (работ, услуг) и суммой переменных затрат. Маржинальная прибыль показывает способность организации покрывать постоянные расходы и формировать балансовую прибыль от реализации продукции (работ, услуг). Балансовая прибыль формируется при условии, если маржинальная прибыль превышает постоянные расходы. При равенстве маржинальной прибыли и постоянных расходов достигается точка безубыточности организации. При превышении постоянных расходов над маржинальной прибылью деятельность организации будет убыточной.

Пмарж = В- Зперем., (1.7)

где Пмарж – прибыль маржинальная, В – выручка, Зперем. – затраты переменные[18].

С показателем маржинальной прибыли связан другой важный показатель – эффект производственного рычага, который заключается в том, что любое изменение выручки от реализации продукции приводит к еще более сильному изменению прибыли.

Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие производственного рычага. И, наоборот, при росте объема продаж доля постоянных расходов в себестоимости падает, и воздействие производственного рычага уменьшается.

Сила воздействия операционного рычага рассчитывается по формуле:

СВОР = МП / П, (1.8)

где СВОР - сила воздействия операционного рычага;

МП - маржинальная прибыль[19].

Анализ финансовых результатов, осуществленный на основе публичной финансовой отчетности, не позволяет получить полного представления об эффективности деятельности фирмы. Вместе с тем применяемые в практике финансового менеджмента варианты расчета прибыли через рыночные оценки, в частности в рамках концепции управления стоимостью (ценностью) фирмы, основанной на критерии добавленной экономической стоимости (ценности), отличаются высокой субъективностью.

Чтобы оценить результаты деятельности компании и проанализировать ее сильные и слабые стороны, необходимо синтезировать частные показатели, характеризующие финансовые результаты, чтобы выявить причинно-следственные связи, влияющие на его финансовое положение. Финансовый менеджмент фирмы самостоятельно определяет набор комплексных показателей, позволяющий оценить эффективность управления финансовыми результатами фирмы.

Влияние изменения объема товарооборота рассчитывается по следующей формуле[20]:

(1.9)

(1.9)

| где |  − −

| изменение суммы прибыли за счет изменения объема товарооборота; |

| Тф,Тб − | объем розничного товарооборота в отчетном и базисном периодах соответственно; | |

| Rб − | рентабельность продаж за базисный период. |

Влияние изменения уровня дохода от реализации на прибыль определяется следующим образом:

(1.10)

(1.10)

| где | Удф, Удф − | уровень дохода в текущем и базисном периодах соответственно. |

Оценка влияния расходов на прибыль может быть измерена с помощью следующей формулы[21]:

(1.11)

(1.11)

| где | Урф, Урф − | уровень расходов текущего и базисного периодов соответственно. |

Влияние на размер прибыли изменения прочих доходов и затрат определяется методом прямого счета.

Влияние изменения цен на размер прибыли затруднено и определяется несколькими этапами[22]:

1. Сумма доходов корректируется на индекс цен на товары народного потребления. На сумму расходов оказывает влияние изменение тарифов на перевозку грузов, минимальной заработной платы, ставок налогов, тарифов на электроэнергию, топливо, воду и прочие коммунальные услуги и т.д.

2. Разница в скорректированной сумме доходов, остающихся в распоряжении организации, и скорректированной сумме расходов представляет собой скорректированную на уровень цен сумму прибыли от реализации товаров. Разница между фактической прибылью и скорректированной представляет собой влияние цен и тарифов на прибыль.

Далее рекомендуется построить модель стратегического регулирования прибыли, обеспечивающую эффективность хозяйственной деятельности торговой организации, используя следующие соотношения:

Iпр > Iт > Iфзп > Iчр, (1.12)

| где | Iпр − | индекс прибыли; |

| Iт − | индекс товарооборота; | |

| Iфот − | индекс фонда заработной платы; | |

| Iчр − | индекс численности работников[23]. |

В последнее время большой интерес вызывает методика анализа прибыли, которая базируется на делении текущих затрат на переменные и постоянные и категории маржинального дохода. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. Система "директ-костинг" позволяет более полно учитывать взаимосвязи между показателями и точнее измерять влияние факторов. Маржинальный доход (МД) — это прибыль (П) в сумме с постоянными затратами организации(Рпост). Сумму прибыли можно рассчитать, если известна величина маржинального дохода и постоянных затрат.

Заключительным этапом анализа прибыли является обобщение выявленных резервов ее повышения и разработка направлений по их реализации.

При прогнозировании величины прибыли необходимо правильно разрешить противоречие между желанием получить максимальную прибыль и реальными возможностями ее получения исходя из мощности организации, объема товарооборота, доходов, расходов и других ограничений.

В процессе разработки прогнозов прибыли могут быть использованы различные методы. Так, например, метод определения прибыли на вложенный капитал решает задачу сохранности достигнутого уровня рентабельности на вложенный капитал и ее увеличения.

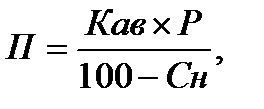

Планируемая прибыль (П) в этом случае рассчитывается по следующей формуле[24]:

(1.13)

(1.13)

где

где

| Кав − | авансированный капитал, сумма остаточной стоимости основных средств и собственных оборотных средств; |

| R − | минимальный уровень рентабельности по отношению к капиталу (должен быть не менее ставки банковского процента по депозитам); | |

| Сн − | доля налогов и прочих обязательных платежей, выплачиваемых из прибыли, в общей ее сумме. |

Размер необходимой прибыли на уровне самофинансирования определяется исходя из потребностей организации в финансировании мероприятий по ее производственному и социальному развитию, выполнению обязательств перед государством и создании соответствующих фондов (резервного, накопления, потребления, фонда для выплаты дивидендов и др.).

Метод экспертных оценок основан на использовании результатов анализа достигнутой величины исследуемого показателя, принимаемого за базу, и индексов его изменения в плановом периоде.

П возм = УRб × Тп±ПФ, (1.14)

| где | П возм − | возможный размер прибыли от торговой деятельности; |

| УRб − | уровень рентабельности продаж, сложившийся в отчетном периоде, %; | |

| Тп − | уровень рентабельности продаж, сложившийся в отчетном периоде, %; | |

| Δ ПФ − | изменение прибыли в связи с изменением факторов, определяющих размер прибыли[25]. |

Метод прямого счета применяется с помощью следующей формулы:

Пп = Дп – Рп – Нп, (1.15)

| где | Пп − | прогнозная сумма прибыли от торговой деятельности; | ||

| Дп − | прогнозная сумма дохода от реализации; | |||

| п − | прогнозная сумма расходов на реализацию; | |||

| Нн − | прогнозная сумма отчислений из дохода[26]. | |||

После определения плановой величины прибыли рассчитывается плановый уровень рентабельности[27].

На основании изложенного можно заключить, что основными задачами анализа прибыли и рентабельности организации являются:

– систематический контроль за выполнением плана полученной прибыли;

– определение влияния факторов на финансовые результаты деятельности организации;

– выявление резервов увеличения суммы прибыли и повышения рентабельности;

– оценка работы организации по использованию возможностей увеличения объема реализации товаров, прибыли и рентабельности;

– разработка мероприятий по использованию выявленных возможностей.

В процессе анализа необходимо изучить состав прибыли, её структуру, динамику и выполнение плана за отчетный период. Кроме того, оценивается влияние факторов на изменение прибыли и рентабельности. Основными факторами, влияющими на размер прибыли и рентабельности, являются объем и структура товарооборота, уровень доходов и расходов, производительность труда, эффективность использования основных и оборотных средств, размер прочей прибыли, уровень цен и др.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 666; Нарушение авторских прав?; Мы поможем в написании вашей работы!