КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники страхового права

|

|

|

|

Законодательство о страховании имеет комплексный характер. Выделение его в качестве комплексной отрасли законодательства возможно, так как оно включает в себя законы, регулирующие страховую деятельность, указы Президента РФ, постановления Правительства РФ, приказы и инструкции федеральных органов по надзору за страховой деятельностью.

Во‑первых, это нормативно‑правовые акты, которыми регулируется страхование. Законодательство по страхованию относится к отрасли «Гражданское право», а нормы гражданского права, в том числе и нормы, регулирующие страхование, могут создаваться только на федеральном уровне, что записано в Конституции РФ, а именно в п. «о» ст. 71. Поэтому нормы, относящиеся к страхованию, могут создаваться только на федеральном уровне и не могут устанавливаться на уровне регионов.

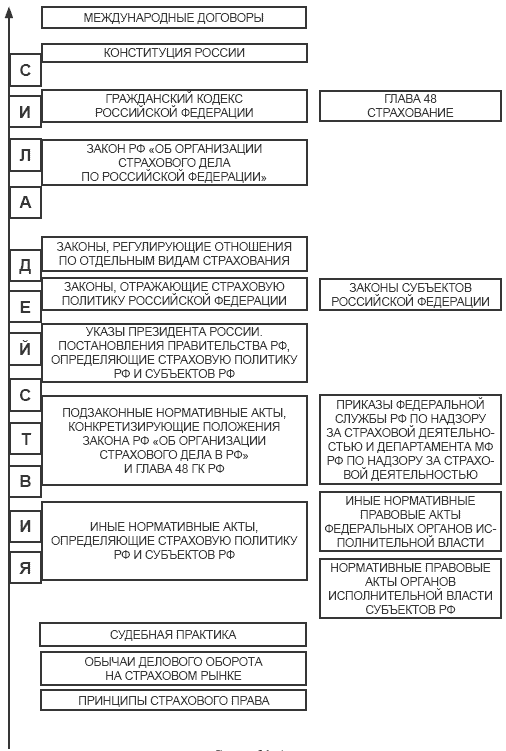

Можно разделить все нормативные правовые акты, регулирующие страховые отношения, на нормативные акты, адресованные всем участникам страховых отношений, и нормативные акты, адресованные только страховщикам и регламентирующие их деятельность. Система источников страхового права представлена на схеме № 1.

Схема № 1

К общим нормативным источникам страхового права относится прежде всего Гражданский кодекс РФ[17].

Глава 48 ГК РФ посвящена исключительно страхованию и включает 44 статьи (ст. 927–970), которые охватывают широкий набор многообразных страховых отношений. Сфера действия главы регламентируется ст. 1, которая определяет сущность и правовые отношения обоих видов страхования (добровольное и обязательное), выражающих их метод. При этом отдельные нормы указанной главы являются общими для отношений по страхованию, в то время как остальные посвящены либо имущественному, либо личному страхованию.

Следующим по уровню является специальный Закон «Об организации страхового дела». По предмету регулирования глава совпадает с изданным еще до принятия ГК 27 ноября 1992 г. Законом РФ «О страховании». Редакция Закона неоднократно менялась[18]. При этом одна из новелл коснулась его именования, так как начиная с 1998 г. данный Закон стал именоваться Федеральным законом «Об организации страхового дела в Российской Федерации». В настоящее время указанный Закон, как вытекает из ст. 4 Федерального закона «О введении в действие части второй Гражданского кодекса Российской Федерации», применяется лишь постольку, поскольку он не противоречит части второй ГК. Практически это означает, что «в полном объеме сохраняют действие лишь правила Закона о страховании, посвященные обеспечению финансовой устойчивости страховщиков и государственному надзору за их деятельностью. В остальном, и в особенности для договора страхования, этот Закон может применяться только в субсидиарном порядке»[19]. Следует отметить, что с принятием ГК в Закон о страховании были внесены значительные изменения. Так, была исключена гл. II «Договор страхования», насчитывавшая 10 статей.

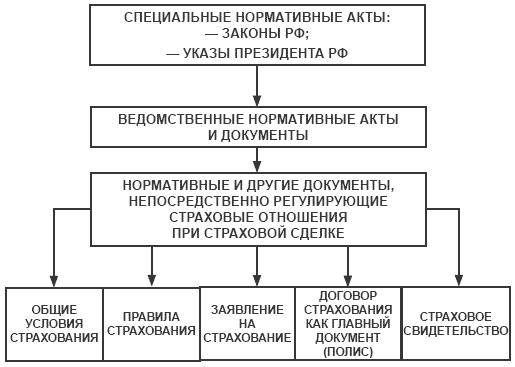

К специальным нормативным актам по страхованию относятся: Законы РФ, указы Президента РФ, постановления Правительства РФ, ведомственные нормативные акты и другие документы, непосредственно регулирующие страховые отношения при страховой сделке.

Взаимодействие трех ступеней регулирования страхования представлено в схеме № 2.

Схема № 2

Из приведенной схемы видно, что обеспечение страховых отношений в России начинает достаточно основательно разрабатываться в правовой системе РФ.

Следует отметить, что предмет регулирования специальных нормативных актов более конкретен, чем предмет регулирования ГК РФ. Их терминология в большей степени привязана к конкретному виду деятельности, к тому же в них используется меньше общих понятий, требующих специального истолкования. Поэтому и применять их можно, не особенно опасаясь каких‑либо юридических каверз.

Кроме ГК РФ и Закона РФ «Об организации страхового дела в Российской Федерации» существует много различных нормативных актов по конкретным видам страхования. Например, Кодекс торгового мореплавания, в котором целая гл. XII посвящена морскому страхованию. Издано большое количество нормативных актов о различных видах обязательного страхования.

С другой стороны, лишь небольшое количество специальных нормативных актов регулирует поведение всех участников страховых отношений. Таким является, например, Закон о медицинском страховании. Но большинство специальных актов регулирует поведение либо только страховщиков – это акты, издаваемые страховым надзором, либо только страхователей – это акты об обязательном страховании.

В силу п. 2 ст. 3 ГК РФ по отношению к этим актам, в том числе и федеральным законам, статьи Кодекса пользуются приоритетом.

Однако из этого правила в гл. 48 установлено исключение из п. 2 ст. 3. Прежде всего речь идет о законах, указанных в ст. 970 ГК РФ. Эта статья исходит из того, что законы, регулирующие предусмотренные в ней отношения (речь идет о страховании иностранных инвестиций от некоммерческих рисков, морском страховании, медицинском страховании, страховании банковских вкладов и страховании пенсий), в иерархии источников страхового права стоят впереди норм ГК РФ. Соответственно, ст. 970 устанавливает, что к перечисленным в ней отношениям правила, предусмотренные гл. 48 ГК РФ, применяются «постольку, поскольку законами об этих видах страхования не установлено иное». При этом речь идет в равной мере как о специальных законах, посвященных соответствующим разновидностям страхования, так и о более общих законах.

Определенные отступления от общего принципа, закрепленного в п. 2 ст. 3 ГК РФ, предусмотрены для некоторых отношений и за пределами ст. 970 ГК РФ. Это касается регулирования взаимного, а также обязательного государственного страхования. Так, пункт 3 ст. 968 ГК РФ предусматривает, что правила гл. 48 ГК РФ применяются к отношениям по страхованию между обществом взаимного страхования и его членами, «если иное не предусмотрено законом о взаимном страховании, учредительными документами соответствующего общества или установленными им правилами страхования».

Еще более широкое отступление от норм ГК РФ допускает п. 4 ст. 969. Им установлено, что правила гл. 48 ГК РФ применяются, если иное не предусмотрено не только законами, но и «иными правовыми актами о таком образовании и не вытекает из существа соответствующих отношений по страхованию».

В остальных случаях действует общее правило, закрепленное в ст. 422 ГК РФ: договор должен соответствовать обязательным для сторон нормам, установленным законами и иными правовыми актами.

Помимо правовых актов, т. е. законов, указов Президента и постановлений Правительства РФ, страхование регулируется и ведомственными актами. Рассмотрим нормативные акты министерств и иных федеральных органов исполнительной власти. Применительно к страхованию речь идет главным образом об актах Министерства финансов РФ. В соответствии с п. 6 Положения о страховании это министерство «разрабатывает и принимает в установленном порядке нормативные правовые акты по вопросам, относящимся к компетенции министерства, обязательные для исполнения на территории Российской Федерации»[20].

К числу ведомственных могут быть, в частности, отнесены акты министров и других ведомств, изданные в развитие законов об отдельных видах обязательного страхования[21].

Поскольку страхование в России бурно развивается, следует учитывать, что сборники, содержащие в более или менее полном и систематизированном виде действующие нормативные акты по страхованию, быстро устаревают[22]. За текущими изменениями следует следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств, «Российская газета», газета «Российские вести». Многие из этих актов появляются в «Российском страховом бюллетене», в журнале «Страховое дело», который издает фирма «Анкил», специализирующаяся на издании литературы по страхованию. Удобно использовать компьютерную систему «КонсультантПлюс».

Контрольные вопросы

1. Какие факторы вызвали изменения в сфере страхования?

2. В чем заключается сущность страхования?

3. Перечислите особенности предмета «Страховое право» как учебной дисциплины.

4. Назовите источники страхового права.

5. Как раньше назывался Закон «Об организации страхового дела в Российской Федерации»?

6. Какие существуют специальные нормативные акты по страхованию?

7. В чем дискуссионность вопроса о понятии страхового права в российской науке?

8. Определите место страхового права в системе российского права.

ТЕМА 2. Сущность страхования, его экономическое и правовое содержание

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 3017; Нарушение авторских прав?; Мы поможем в написании вашей работы!