КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

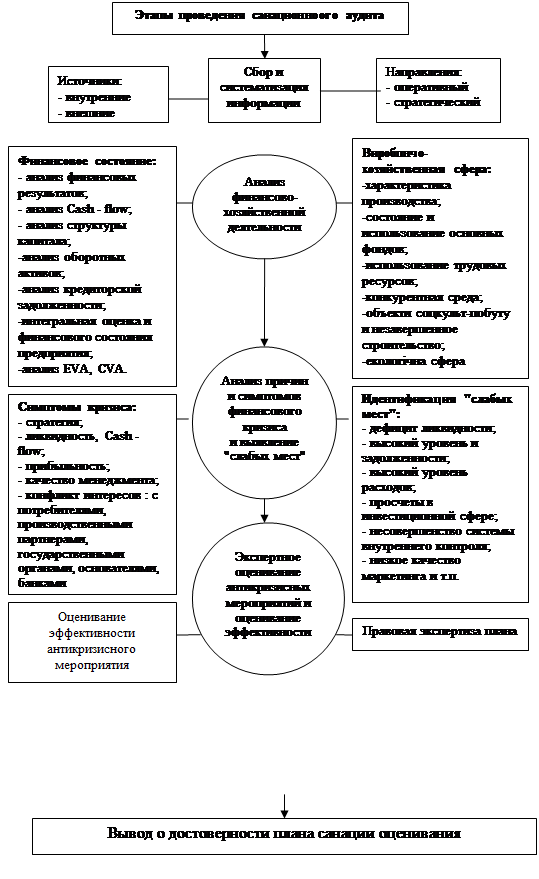

Программа и этапы санационного аудита

|

|

|

|

Прежде чем проводить санационный аудит аудитор масс подготовить в письменном виде его программу, которая определяет процедуры, необходимые для достижения поставленных целей. К про-грами Нужно включить задание аудиту из каждого направления. что будет помогать контролировать производимую работу. Готовя зазначащуюся программу, аудитор может предусматривать привлечение для выконання определенных заданий других аудиторов, консультантов и экспертов по отдельным вопросам. Наведем типичный перечень вопросов, которые целесообразно включить в программу аудита, который проводится с целью верификации плана санации:

- оценивание соблюдения принципов планирования антикризисных мероприятий (содержательность, завершенность и тому подобное);

- проверка достоверности приведенной в плане общей информации о предприятии;

- проверка качества и объективности анализа финансово-хозяйственной деятельности предприятия;

- определение причин финансового кризиса, его глубины и возможностей преодоления;

- оценивание реальности стратегических целей предприятия;

- проверка действенности программы оперативных антикризисных мероприятий по возобновлению платежеспособности предприятия;

- верификация запланированных антикризисных мероприятий в производственной, сбытовой, организационной сферах;

- экспертиза коротко- но долгосрочных финансовых планов;

- экономико-правовая экспертиза имеющейся антикризисной концепции;

- оценивание рисков, связанных с реализацией антикризисного плана;

- оценивание эффективности антикризисных мероприятий в целом и формулировке вывода о санационной возможности субъекта ведения хозяйства;

- оформление вывода о результатах аудита.

Программа аудита масс пересматриваться, если в процессе ее виконання оказываются дополнительные существенные обстоятельства и факты Наиіо надьним нормативом аудита №21 "Концепция действующего предприятия" предвидено, что в процессе проверки предположения о непрерывной деятельности предприятия может возникнуть потребность в проведении дополнительных процедур, которые могут включать такое:

♦ анализ оборотных средств, прибыльности и обсуждения экономических прогнозов с руководством предприятия;

♦ исследование событий, которые имеют место по завершении отчетного периоду и которые влияют на возможность предприятия к одовження деятельности;

♦ анализ и обсуждение последних промежуточных финансовых отчётов предприятия;

♦ исследование условий кредитных соглашений и протоколов о намерениях с тем, чтобы удостовериться, или не нарушаться они;

♦ письменный запрос к юристу предприятия о делах, находящихся на рассмотрении в хозяйственном суде, и об исках к предприятию;

♦ подтверждение существования, законности и возможности осуществления мероприятий по обеспечение финансовой помощи со стороны родственных предприятий или со стороны третьих учреждений и оценки их способности финансировать клиента;

♦ оценки позиции клиента по невыполненных заказов потребителей его услуг.

В условном виде можно выделить три основных этапа санационного аудита:

1)идентификация данных;

2) экспертиза финансово-хозяйственного состояния, причин и симптомов кризиса, запланированных антикризисных мероприятий;

3) выводы и рекомендации.

Идентификация данных - это сбор информации, на основании которой можно судить о настоящем положении предприятия. Под экспертизой понимает всесторонний аналитический процесс, направленный на получение объективных выводов о текущем и перспективном состоянии объекта аудита. Данные экспертизы, имеющиеся доказательства и их комплексный анализ создают почва для выводов возможность предприятия и рекомендаций относительно совершенствования санационной концепции. Этапы санационного аудита характеризуются соответствующей структурно-логической схемой (рис.4.2).

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 363; Нарушение авторских прав?; Мы поможем в написании вашей работы!