КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

И сбор необходимой информации

|

|

|

|

Изучение имеющейся санационной концепции

Первый этап санационного аудита - общее представление с имеющейся в предприятия санационной концепцией и планом финансового оздоровления. Кроме этого, собирается и систематизируеться информация, необходимая для осуществления качественного аудита. Аудитор для выполнения своих заданий из оценивания санационной возможности субъекта ведения хозяйства получает доступ ко всей коммерческой информации о нем.

Прежде чем начинать санационный аудит аудитор должен взять у руководителя предприятия объяснительную записку к плану санации что подлежит экспертизе. Записка подтверждает полноту и достоверность плана, а также фактического материала, на котором он базируется, и в то же время определяет полномочия аудитора. Эта записка может иметь такой вид

Объяснительная записка к плану санации.

Эта записка, поданная аудитору, который проводит санационный аудит предприятия "XXX", подтверждает, что я, как руководитель предприятия, удостоверяю такое:

1.Вся документальнаінформація, данные оперативного бухгалтерского учета и отчетности, другие доказательства, которые нужны для проведения санаационного аудита и были Вами распоряжения. Кроме этого, все дополнительные материалы и обстоятельства, которые, по нашему мнению, касаются плана санации, достоверность которого проверяется, будут Вам предоставлены.

2. Во время разработки плана санации были учтены все основные данные относительно финансово-хозяйственной деятельности предприятия, в частности информация о финансовом состоянии, экономико-правовых отношениях, данные о состоянии долговых отношений с кредиторами и другие производственные и рыночные факторы, которые касаются предприятия.

3. Все лица, экономических интересов которых касаются или могут касаться обстоятельства и мероприятия, предвиденные планом санации, своевременно и полно информированы об этом.

4. Договоры и контракты, предмет которых, сроки выполнения или другие условия имеют (или могут иметь) значение для оценщик. ня экономического положения предприятия, предоставляются в Ваше распоряжение.

5. Все спорные моменты, в том числе арбитражного характера, учтенные во время разработки плана санации.

6. Вам предоставляется доступ ко всем помещениям, а также ко всем документам, бухгалтерским книгам и другим источникам информации, необходимым для оценивания плана санации

7. Для информационного содействия осуществлению санационного аудита за моим приказом в распоряжение аудитора переходят такие рабочие пения... Они обязаны обеспечивать аудитора необходимые справочным материалом и другой информацией о предприятии.

Аудитору необходимо также рассмотреть и обсудить из руководством предприятия планы на будущее, в частности возможные планы из реализации активов, получения ссуд или реструктуризации задолжности, сокращение и отсрочка расходов, увеличения уставного капитала. В рамках концепции действующего предприятия особенное внимание уделяется планам, результат от осуществления которых может значительно повлиять на платежеспособность предприятия в недалеком будущему. Аудитору необходимо получить доказательства того, что эти планы являются действительно реальными для выполнения и что результатом " осуществления будет улучшения финансово-хозяйственного

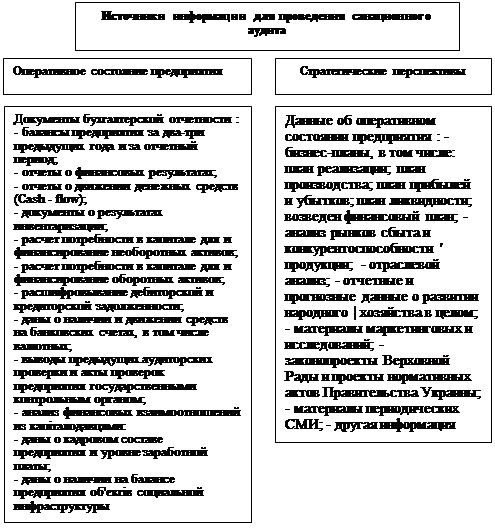

Рис. 4.3. Источники информации, используемые в процессе санационного аудита

Данные о предприятии должны характеризовать его оперативной и стратегическое состояние (рис. 4.3). Рядом с отчетными бухгалтерскими данными и другой внутренней информацией для оценки санационной возможности предприятия следует также использовать внешние источники, а именно: статистические данные, что касаются деятельности той или другой отрасли и народного хозяйства в целом, описательный материал из средств массовой информации, выводы независимых экспертов

Обратим внимание, что процесс сбора и систематизации данных относительно стратегического состояния предприятия является намного сложнее, чем сбор информации относительно его актуального состояния.

Отбиты в санационной концепции выходные данные об оперативном (фактический) и стратегическом состоянии предприятия оцениваются у процессе анализа его финансово-хозяйственного состояния. При этом последовательно решается такие задания:

1) изучается производственно-хозяйственная деятельность;

2) анализируется финансовое состояние предприятия;

3) исследуется ситуация, в которой находится предприятие на рынке факторов производства и сбыта готовой продукции.

|

|

|

|

|

Дата добавления: 2015-03-29; Просмотров: 319; Нарушение авторских прав?; Мы поможем в написании вашей работы!