КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рост по сложным и простым процентам

|

|

|

|

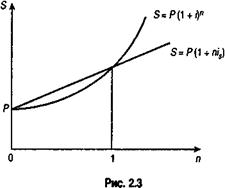

Для того чтобы сопоставить результаты наращения по разным процентным ставкам, достаточно сравнить соответствующие множители наращения. Нетрудно убедиться в том, что при одинаковых уровнях процентных ставок соотношения этих множителей существенно зависят от срока. Для того чтобы различать сложные и простые ставки, введем подписной индекс s для ставки простых процентов. Получим следующие соотношения множителей наращения:

для срока меньше года простые проценты больше сложных: (1 + nis) > (1 + i) n;

для срока больше года сложные проценты больше простых: (1 + nis) < (1 + i) n;

наконец, для срока, равного году, множители наращения равны друг другу при условии, что временная база для начисления процентов одна и та же.

Заметим также, что с увеличением срока (при n > 1) различие в последствиях применения простых и сложных процентов усиливается. Графическая иллюстрация соотношения множителей наращения приведена на рис. 2.3. В табл. 2.1 содержатся значения множителей наращения для is = i = 12%, K = 365 дней.

Таблица 2.1

Сравнение множителей наращения (is = i = 12%)

| Множители наращения | Срок ссуды | |||||

| 30 дней | 180 дней | 1 год | 5 лет | 10 лет | 100 лет | |

| 1 + nis | 1,01644 | 1,05918 | 1,12 | 1,6 | 2,2 | 13,0 |

| (1 + i) n | 1,00936 | 1,05748 | 1,12 | 1,76234 | 3,10584 | 83522,3 |

Срок ссуды и формулы удвоения. Различия в последствиях применения простых и сложных процентов наиболее наглядно проявляются при определении времени, необходимого для увеличения первоначальной суммы в N раз. В этом случае множитель наращения, очевидно, равен N, следовательно,

для простых процентов 1 + nis = N, откуда

(2.5)

(2.5)

для сложных процентов (1 + i) n = N, откуда

(2.6)

(2.6)

Пример 2.4. Определим число лет, необходимое для увеличения первоначального капитала в пять раз, применяя сложные и простые проценты по ставке 15% годовых:

Наиболее наглядно влияние вида ставки можно охарактеризовать, сопоставляя числа лет, необходимые для удвоения первоначальной суммы. В этом случае, положив N = 2, получим следующие формулы удвоения:

удвоение по простым процентам:

удвоение по сложным процентам:

.

.

Пример 2.5. Найдем сроки удвоения для i = 25,5%:

Результаты применения формул удвоения для ряда значений процентных ставок приведены в табл. 2.2.

Таблица 2.2 Срок, необходимый для удвоения суммы долга

| Число лет | Ставка, % | |

| Сложные проценты | Простые проценты | |

| 14,21 | ||

| 7,27 | ||

| 6,67 | ||

| 3,11 |

2.3. Наращение процентов т раз в году; номинальная и эффективная ставки

Номинальная ставка. В современных условиях проценты капитализируются обычно не один, а несколько раз в году — по полугодиям, кварталам и т.д. Некоторые зарубежные коммерческие банки практикуют даже ежедневное начисление процентов. При начислении процентов несколько раз в году можно воспользоваться формулой (2.1), однако параметр n в этих условиях будет означать число периодов начисления, а под ставкой i следует понимать ставку за соответствующий период. Например, при поквартальном начислении процентов за пять лет по квартальной (сложной) ставке 8% общее число периодов начисления составит 5 х 4 = 20. Множитель наращения равен 1,0820 = 4,6609. На практике, как правило, в контрактах фиксируется не ставка за период, а годовая ставка и одновременно указывается период начисления процентов, например «18% годовых с поквартальным начислением процентов».

Итак, пусть годовая ставка равна у, а число периодов начисления в году равно т. Таким образом, каждый раз проценты начисляются по ставке j/m. Ставку j называют номинальной (nominal rate).

Формулу наращения теперь можно представить следующим образом:

S = P (1 + j/m) N, (2.7)

где N — общее количество периодов начисления;

j — номинальная годовая ставка (десятичная дробь).

Если N — целое число (N = mn), то в большинстве случаев для определения величины множителя наращения можно воспользоваться таблицей сложных процентов (Приложение, табл. 2). Например, при j = 20% и поквартальном начислении процентов (т = 4) в течение пяти лет отыскиваем табличное значение множителя для i = 20/4 = 5% и п = 5 х 4 = 20; находим q = 2,653298.

Пример 2.6. Изменим одно условие в примере 2.1. Пусть теперь проценты начисляются поквартально. В этом случае N = 20 и  руб.

руб.

Напомним, что при начислении процентов раз в год мы получили S =2 055 464,22.

Нетрудно догадаться, что чем чаще начисляются проценты, тем быстрее идет процесс наращения. Для иллюстрации сказанного приведем значения множителей наращения для j = 20% и n = 10 лет и разной частоты наращения:

| M | |||||

| Q | 6,1917 | 6,7275 | 7,04 | 7,2682 | 7,385 |

Пример 2.7. Какова сумма долга через 25 месяцев, если его первоначальная величина 500 тыс. руб., проценты сложные, ставка — 20% годовых, начисление поквартальное?

По условиям задачи число периодов начисления N = 25:3 = 8 1/3. Применим два метода наращения — общий и смешанный (см. формулу (2.4)). Соответственно получим

руб.;

руб.;

руб.

руб.

Эффективная ставка. Введем теперь новое понятие — действительная, или эффективная, ставка процента (effective rate). Эта ставка измеряет тот реальный относительный доход, который получают в целом за год от начисления процентов. Иначе говоря, эффективная ставка — это годовая ставка сложных процентов, которая дает тот же результат, что и m -разовое начисление процентов по ставке j/m. Обозначим эффективную ставку через i. По определению множители наращения по двум видам ставок (эффективной и номинальной при m -разовом начислении) должны быть равны друг другу:

,

,

откуда

(2.8)

(2.8)

Как видим, эффективная ставка при т > 1 больше номинальной, при т = 1 i =j.

Замена в договоре номинальной ставки j при m -разовом начислении процентов на эффективную ставку i не изменяет финансовых обязательств участвующих сторон, т.е. обе ставки эквивалентны в финансовом отношении.

Пример 2.8. Какова эффективная ставка, если номинальная ставка равна 25% при помесячном начислении процентов?

i = (1 + 0,25/12)12 - 1 = 0,280732.

Для сторон в сделке безразлично: применить ставку 25% (при помесячном начислении) или годовую ставку 28,0732%.

При подготовке контрактов может возникнуть необходимость и в решении обратной задачи — в определении j по заданным значениям i и т. Находим

(2.9)

(2.9)

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 3724; Нарушение авторских прав?; Мы поможем в написании вашей работы!