КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Страхование жизни

|

|

|

|

Для начала рассмотрим самый простой случай личного страхования — страхование на дожитие (pure endowment), которое можно рассматривать как упрощенный вариант пенсионного страхования — страхование одной пенсионной выплаты. Строго говоря, здесь не возникает потребность в страховом аннуитете. Однако обсуждение применяемой методики окажется полезным далее. Итак, человек в возрасте х лет договаривается со страховой организацией о том, что при достижении им 60 лет он получит R рублей. Для определения размера премии найдем математическое ожидание суммы страховки, дисконтированной на срок страхования, т.е. на 60 лет:

60- xEx = R 60- xpxv 60- x

где 60- xpx - вероятность лицу в возрасте х лет дожить до 60 лет.

В общем виде с использованием коммутационной функции Dx получим:

(6.7)

(6.7)

Влияние принятой процентой ставки здесь очевидно. Чем она выше, тем меньше премия.

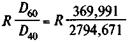

Пример 6.2. Необходимо найти стоимость страхования на дожитие до 60 лет мужчины в возрасте 40 лет. Если расчет основывать на процентной ставке, равной 9%, то согласно формуле (6.7) получим:

20 Ex =  = R x 0,13239.

= R x 0,13239.

Премия здесь составляет чуть больше 13% страховой суммы. Полученная величина представляет собой нетто-ставкустрахования на дожитие, т.е. ставку, определенную из условия эквивалентности обязательств страхователя и страховщика. Напомним, что она не учитывает расходов страховщика на ведение дела.

Для того чтобы лучше понять смысл полученных результатов, предположим, что число застрахованных на дожитие равно 1000 человек, а страховая сумма равна 1 млн. руб. Таким образом:

| Число застрахованных | |

| Премия от одного застрахованного | 132390руб. |

| Общая сумма премии | 132 390 тыс. руб. |

| Сумма с процентами за 20 лет | 741 980 тыс. руб. |

| Количество доживших до 60 лет | 742 (741,198) |

| Общая сумма выплат | 742 000 тыс. руб. |

Как видим, наблюдается полная сбалансированность между взносами и выплатами, демонстрирующая соблюдение принципа эквивалентности обязательств страхователей и страховщика (небольшая разница объясняется округлением числа доживших).

Приведенный пример иллюстрирует действие принципа солидарной ответственности страхователей. Дело в том, что страхователь, доживший до 60 лет, часть денег получил за счет тех страхователей, которые не дожили до обусловленного возраста. В самом деле, если бы оговоренную сумму (1 млн. руб.) он обеспечивал самостоятельно (без солидарной ответственности всех участников), то ему необходимо было внести не 132 тыс. руб., а 178 тыс. руб.

Как было показано, в разовом страховании на дожитие страховые аннуитеты не применялись, однако в пенсионном страховании (которое фактически представляет собой многократно повторяемое страхование на дожитие) такие аннуитеты являются исходным материалом для расчета тарифов или размеров пенсий. Об этом более подробно будет сказано в следующем параграфе.

Обратимся теперь к страхованию жизни. Страховая сумма, равная S, выплачивается в случае смерти застрахованного. Допустим, страховой договор заключается в возрасте х лет. Если застрахованный умрет на первом году страхования, а выплата страховой суммы производится в конце этого года, то с учетом вероятности страхового случая современная величина выплаты (на момент заключения контракта) составит qxvS, если страховой случай наступит во втором году, то аналогичная величина равна 2 qxv 2 S и т.д.

Единовременный нетто-тариф определим исходя из принципа эквивалентности обязательств. Искомая величина равна современной стоимости страхового аннуитета или математическому ожиданию суммы дисконтированных выплат. Необходимые для расчета вероятности определим по таблице смертности как dx / lx, dx+ 1/ lx,..., dw / lx. Искомая величина определяется как

Как видим, здесь дисконтируются члены страхового аннуитета. Умножим и разделим каждое слагаемое на vх и используем коммутационную функцию Dx, после чего получим:

Применив функцию Мх, находим:

(6.8)

(6.8)

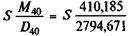

Пример 6.3. Найдем величину премии в виде доли от страховой суммы для сорокалетнего мужчины при немедленном пожизненном страховании жизни:

A =  = 0,14677 S.

= 0,14677 S.

Аналогичным путем находятся страховые аннуитеты и тарифы для других условий страхования жизни.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 630; Нарушение авторских прав?; Мы поможем в написании вашей работы!